Trong đầu tư cá nhân, nhiều người thường bắt đầu bằng câu hỏi: “Nên mua cổ phiếu nào?”, “Ngành nào sắp tăng?”, hoặc “Bluechip này có còn tốt không?”. Nhưng thị trường không vận hành đơn giản như vậy.

Một doanh nghiệp tốt vẫn có thể giảm giá mạnh nếu dòng tiền toàn thị trường bị rút ra. Một cổ phiếu cơ bản vững vẫn có thể bị bán tháo khi lãi suất tăng, tỷ giá biến động hoặc thanh khoản hệ thống suy yếu.

Muốn đầu tư bền vững, nhà đầu tư cá nhân cần học cách nhìn thị trường từ tầng sâu hơn: dòng vốn, lãi suất, chính sách vĩ mô và chu kỳ tài sản. Đây chính là lớp tư duy giúp bạn không bị cuốn theo cảm xúc ngắn hạn của thị trường.

“Nhà đầu tư không chỉ cần biết doanh nghiệp nào tốt, mà còn phải hiểu dòng tiền có đang ủng hộ việc nắm giữ tài sản rủi ro hay không.”

Vì Sao Nhà Đầu Tư Cá Nhân Phải Hiểu Kinh Tế Vĩ Mô?

Kinh tế vĩ mô nghe có vẻ xa vời, nhưng thực chất lại ảnh hưởng trực tiếp đến danh mục đầu tư của bạn.

Lãi suất tăng hay giảm sẽ tác động đến cổ phiếu, trái phiếu, bất động sản, vàng, tiền gửi và cả tỷ giá. Chính sách tài khóa, chính sách tiền tệ, lạm phát hay tăng trưởng GDP đều có thể làm thay đổi kỳ vọng của dòng tiền trên thị trường.

Với nhà đầu tư cá nhân, hiểu vĩ mô không phải để trở thành chuyên gia kinh tế. Mục tiêu là để biết:

- Khi nào nên tăng tỷ trọng tài sản rủi ro.

- Khi nào nên giữ tiền mặt.

- Khi nào nên phòng thủ.

- Khi nào một cú giảm là rủi ro ngắn hạn.

- Khi nào đó là tín hiệu của một chu kỳ xấu hơn.

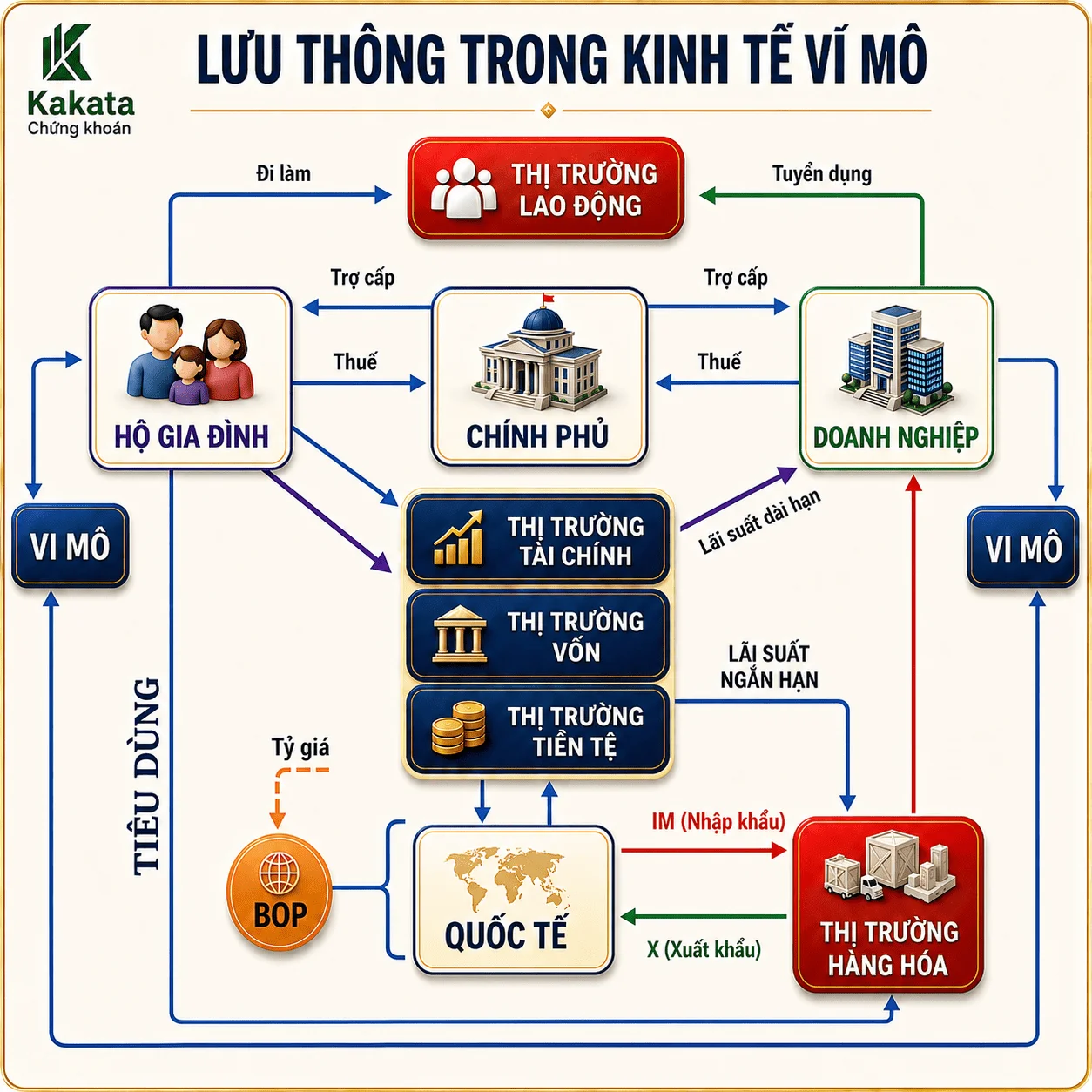

Thị Trường Tài Chính Là “Trái Tim” Của Nền Kinh Tế

Một nền kinh tế cơ bản gồm ba chủ thể lớn:

| Chủ thể | Vai trò chính trong nền kinh tế |

|---|---|

| Hộ gia đình | Lao động, tiêu dùng, tiết kiệm và đầu tư |

| Doanh nghiệp | Sản xuất hàng hóa, dịch vụ, tạo việc làm |

| Chính phủ | Quản lý, điều tiết, đầu tư công, ổn định kinh tế |

Khi hộ gia đình có tiền dư, họ không phải lúc nào cũng tự kinh doanh. Ngược lại, doanh nghiệp lại thường cần vốn để mở rộng sản xuất, đầu tư công nghệ, xây nhà máy hoặc tài trợ hàng tồn kho.

Thị trường tài chính ra đời để giải quyết bài toán đó: đưa vốn từ nơi thừa vốn đến nơi có khả năng sử dụng vốn hiệu quả hơn.

Cơ chế dòng vốn có thể hiểu đơn giản như sau

| Dòng vốn | Ý nghĩa |

|---|---|

| Hộ gia đình gửi tiền vào ngân hàng | Ngân hàng gom vốn nhàn rỗi |

| Ngân hàng cho doanh nghiệp vay | Doanh nghiệp có vốn sản xuất, kinh doanh |

| Nhà đầu tư mua cổ phiếu, trái phiếu | Doanh nghiệp huy động vốn dài hạn |

| Chính phủ phát hành trái phiếu | Có nguồn lực đầu tư công, hạ tầng, ổn định kinh tế |

Khi dòng vốn được phân bổ hiệu quả, doanh nghiệp mở rộng sản xuất, năng suất tăng lên, nền kinh tế tạo ra nhiều hàng hóa và dịch vụ hơn. Đó là nền tảng thực sự của tăng trưởng.

“Sự giàu có của một quốc gia không đến từ việc tiền được bơm ra nhiều hơn, mà đến từ việc nền kinh tế sử dụng vốn hiệu quả hơn để nâng cao năng suất.”

Thị Trường Tiền Tệ Và Thị Trường Vốn: Nhà Đầu Tư Cần Phân Biệt Rõ

Một sai lầm phổ biến của nhà đầu tư cá nhân là đánh đồng mọi loại dòng tiền. Nhưng tiền trong ngân hàng, tiền trong trái phiếu và tiền trong cổ phiếu không có cùng bản chất rủi ro.

Bảng so sánh nhanh

| Tiêu chí | Thị trường tiền tệ | Thị trường vốn |

|---|---|---|

| Kỳ hạn | Ngắn hạn, thường dưới 1 năm | Trung và dài hạn |

| Công cụ phổ biến | Tiền gửi, tín dụng ngắn hạn | Cổ phiếu, trái phiếu, quỹ đầu tư |

| Trung gian chính | Ngân hàng | Thị trường chứng khoán, trái phiếu |

| Mức độ an toàn | Thường cao hơn | Rủi ro cao hơn |

| Lợi nhuận kỳ vọng | Thấp hơn | Cao hơn |

| Phù hợp với | Thanh khoản, an toàn vốn | Tăng trưởng tài sản dài hạn |

Thị trường tiền tệ giúp xử lý nhu cầu vốn ngắn hạn. Trong khi đó, thị trường vốn giúp doanh nghiệp có nguồn lực dài hạn để đầu tư, mở rộng và tăng trưởng.

Với nhà đầu tư cá nhân, điểm quan trọng là: lợi nhuận cao hơn luôn đi kèm mức độ bất định cao hơn. Khi bước vào thị trường vốn, bạn không chỉ nhận cơ hội tăng trưởng, mà còn phải đối mặt trực tiếp với rủi ro kinh doanh, rủi ro định giá và rủi ro thị trường.

Bất Đối Xứng Thông Tin: Lý Do Bạn Không Nên Đầu Tư Chỉ Vì “Nghe Nói”

Trong thị trường tài chính, bất đối xứng thông tin xảy ra khi một bên biết nhiều hơn bên còn lại.

Ví dụ, nếu bạn cho một người lạ vay tiền, bạn phải tự hỏi:

- Người đó làm gì?

- Khả năng trả nợ ra sao?

- Dòng tiền có ổn định không?

- Có tài sản đảm bảo không?

- Rủi ro đạo đức có lớn không?

Ngân hàng ra đời để xử lý một phần bài toán này. Họ có hệ thống thẩm định, kiểm soát rủi ro và giám sát người vay.

Nhưng khi đầu tư trực tiếp vào cổ phiếu hoặc trái phiếu doanh nghiệp, bạn phải tự chịu trách nhiệm lớn hơn. Khi đó, báo cáo tài chính, cáo bạch, dòng tiền, nợ vay, quản trị doanh nghiệp và triển vọng ngành trở thành những dữ liệu bắt buộc phải đọc.

Bài học cho nhà đầu tư cá nhân

| Không nên | Nên làm |

|---|---|

| Mua vì tin đồn | Đọc báo cáo tài chính và thông tin công bố |

| Mua vì người khác phím | Tự hiểu mô hình kinh doanh |

| Mua vì giá đã giảm sâu | Kiểm tra dòng tiền, nợ vay, triển vọng ngành |

| Mua vì “cổ phiếu tốt” | Đánh giá cả vĩ mô, định giá và thanh khoản |

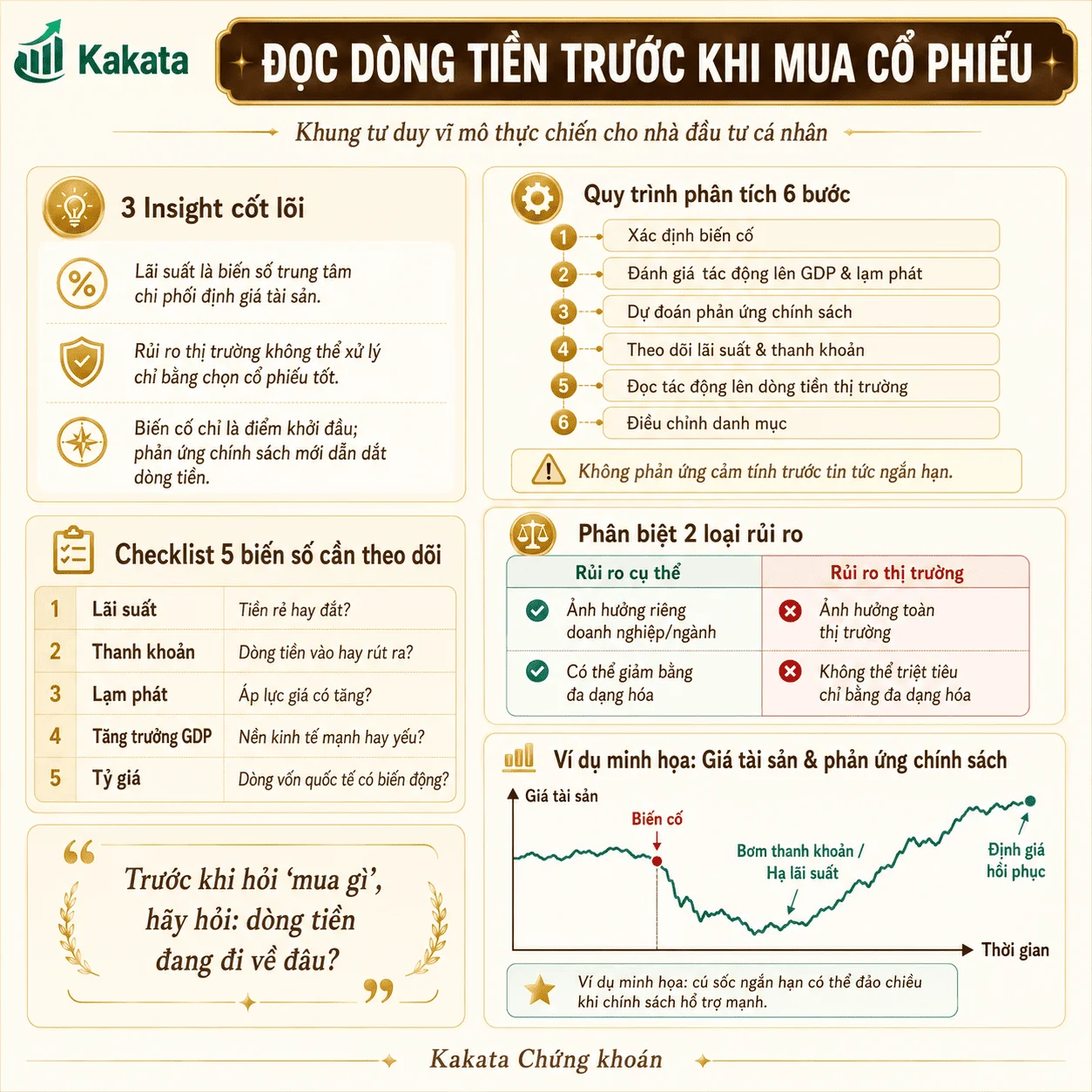

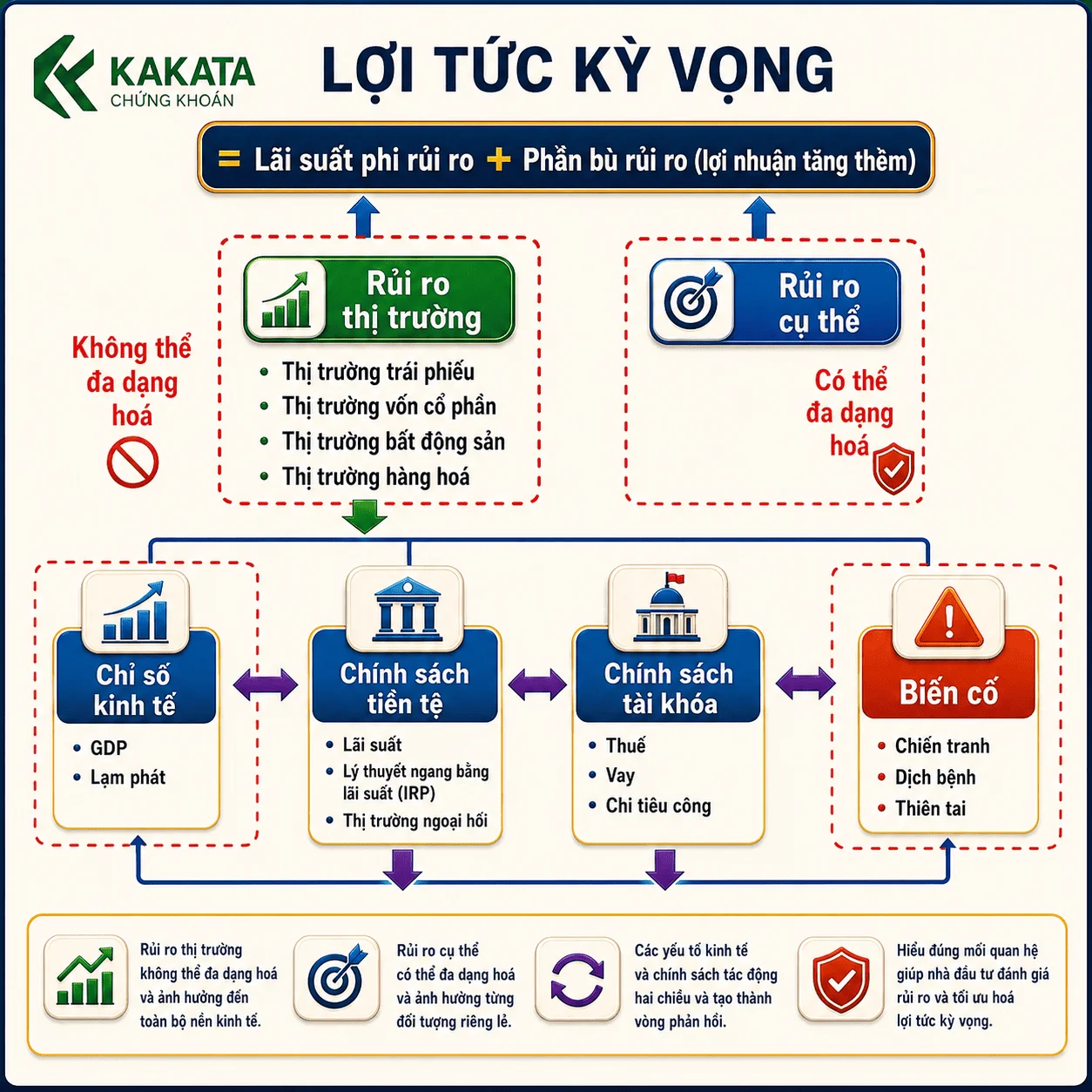

Lãi Suất: Biến Số Quan Trọng Nhất Mà Nhà Đầu Tư Cá Nhân Phải Theo Dõi

Nếu chỉ được chọn một biến số vĩ mô để theo dõi thường xuyên, đó nên là lãi suất.

Lãi suất là giá của tiền. Khi giá tiền thay đổi, gần như mọi loại tài sản đều bị ảnh hưởng.

Lãi suất tác động đến tài sản như thế nào?

| Khi lãi suất tăng | Khi lãi suất giảm |

|---|---|

| Chi phí vay vốn tăng | Chi phí vay vốn giảm |

| Doanh nghiệp chịu áp lực lợi nhuận | Doanh nghiệp dễ mở rộng đầu tư |

| Tiền gửi hấp dẫn hơn | Tài sản rủi ro hấp dẫn hơn |

| Định giá cổ phiếu bị nén lại | Định giá cổ phiếu có thể mở rộng |

| Bất động sản chịu áp lực | Bất động sản có thể phục hồi |

| Dòng tiền thận trọng hơn | Dòng tiền chấp nhận rủi ro hơn |

Lãi suất điều hành của Ngân hàng Trung ương sẽ dẫn truyền sang lãi suất huy động, lãi suất cho vay, chi phí vốn của doanh nghiệp, dòng tín dụng và cuối cùng là định giá tài sản.

Đây là lý do trong đầu tư vĩ mô, hiểu chu kỳ lãi suất gần như là hiểu được “hệ thần kinh trung ương” của thị trường tài chính.

Đừng Chỉ Nhìn Sự Kiện, Hãy Nhìn Phản Ứng Chính Sách

Một biến cố lớn không nhất thiết dẫn đến một thị trường giá xuống kéo dài. Điều quan trọng là phải xem Chính phủ và Ngân hàng Trung ương phản ứng như thế nào.

Ví dụ, khi COVID xảy ra, cú sốc ban đầu khiến kinh tế và thị trường tài chính suy giảm mạnh. Nhưng sau đó, nhiều ngân hàng trung ương trên thế giới hạ lãi suất, bơm thanh khoản và mở rộng cung tiền với quy mô lớn.

Kết quả là sau cú giảm mạnh ban đầu, nhiều thị trường tài sản bước vào một chu kỳ tăng giá rất lớn.

“Thị trường không chỉ phản ứng với biến cố. Thị trường phản ứng với dòng tiền, lãi suất và chính sách được đưa ra sau biến cố đó.”

Cách đọc một biến cố theo tư duy đầu tư

| Câu hỏi | Mục đích |

|---|---|

| Biến cố này ảnh hưởng đến tổng cầu hay tổng cung? | Xác định bản chất cú sốc |

| GDP sẽ tăng hay giảm? | Đọc tác động lên tăng trưởng |

| Lạm phát sẽ tăng hay giảm? | Đọc áp lực giá cả |

| Chính phủ có khả năng kích thích hay thắt chặt? | Dự đoán chính sách |

| Lãi suất và thanh khoản sẽ thay đổi thế nào? | Đọc dòng tiền |

| Tài sản nào hưởng lợi, tài sản nào chịu áp lực? | Điều chỉnh danh mục |

Tổng Cầu Và Tổng Cung: Mô Hình Đơn Giản Nhưng Rất Thực Chiến

Để hiểu chính sách kinh tế, nhà đầu tư cá nhân cần nắm mô hình tổng cung - tổng cầu.

Tổng cầu là tổng chi tiêu theo kế hoạch của nền kinh tế, gồm:

AD = C + I + G + NX

Trong đó:

| Thành phần | Ý nghĩa |

|---|---|

| C | Tiêu dùng của hộ gia đình |

| I | Đầu tư của doanh nghiệp |

| G | Chi tiêu Chính phủ |

| NX | Xuất khẩu ròng, tức xuất khẩu trừ nhập khẩu |

Khi tiêu dùng tăng, đầu tư tăng, chi tiêu Chính phủ tăng hoặc xuất khẩu ròng tăng, tổng cầu có xu hướng dịch sang phải. Điều này có thể giúp GDP tăng, nhưng cũng có thể kéo lạm phát lên.

Tổng cung lại vận hành khác

Tổng cung phản ánh năng lực sản xuất của nền kinh tế. Trong ngắn hạn, tổng cung thường khó thay đổi nhanh vì phụ thuộc vào các yếu tố nền tảng.

| Yếu tố ảnh hưởng đến tổng cung | Tác động |

|---|---|

| Năng suất lao động | Quyết định năng lực tạo ra sản lượng |

| Công nghệ | Giúp sản xuất hiệu quả hơn |

| Hạ tầng | Giảm chi phí vận chuyển, logistics |

| Chất lượng nhân lực | Tăng hiệu quả sản xuất |

| Giá dầu, điện, nguyên vật liệu | Ảnh hưởng trực tiếp đến chi phí đầu vào |

| Chi phí logistics | Tác động đến biên lợi nhuận doanh nghiệp |

Với nhà đầu tư, điểm quan trọng là: chính sách tiền tệ và tài khóa trong ngắn hạn chủ yếu tác động vào tổng cầu, không dễ làm tổng cung tăng ngay lập tức.

Bốn Loại Cú Sốc Kinh Tế Và Cách Nhà Đầu Tư Nên Hiểu

Bảng nhận diện nhanh

| Loại cú sốc | Ví dụ | GDP | Lạm phát | Gợi ý tư duy đầu tư |

|---|---|---|---|---|

| Cú sốc cầu tích cực | Chính phủ tăng chi tiêu, tín dụng mở rộng | Tăng | Tăng | Tài sản rủi ro có thể hưởng lợi, nhưng cần theo dõi lạm phát |

| Cú sốc cầu tiêu cực | Dịch bệnh, tiêu dùng suy yếu | Giảm | Giảm hoặc giảm phát | Ưu tiên phòng thủ, chờ phản ứng chính sách |

| Cú sốc cung tích cực | Giá dầu giảm, nguồn cung đầu vào rẻ hơn | Tăng | Giảm | Có lợi cho biên lợi nhuận nhiều doanh nghiệp |

| Cú sốc cung tiêu cực | Giá dầu tăng, chi phí đầu vào tăng | Giảm | Tăng | Môi trường khó xử lý, cần thận trọng với tài sản rủi ro |

Cú sốc cung tiêu cực là tình huống đặc biệt khó với nhà điều hành chính sách. Nếu Chính phủ kích cầu quá mạnh trong khi chi phí đầu vào đang tăng, lạm phát có thể còn cao hơn.

Với nhà đầu tư cá nhân, đây là môi trường cần đặc biệt thận trọng. Không phải lúc nào giảm giá cũng là cơ hội mua vào.

Rủi Ro Cụ Thể Và Rủi Ro Thị Trường: Đừng Nhầm Lẫn

Một trong những khung tư duy quan trọng nhất trong đầu tư là phân biệt rủi ro cụ thể và rủi ro thị trường.

| Loại rủi ro | Bản chất | Có thể đa dạng hóa không? | Ví dụ |

|---|---|---|---|

| Rủi ro cụ thể | Rủi ro của riêng doanh nghiệp hoặc ngành | Có | Quản trị yếu, nợ cao, ngành suy giảm |

| Rủi ro thị trường | Rủi ro ảnh hưởng toàn bộ thị trường | Không dễ đa dạng hóa | Lãi suất tăng, khủng hoảng tài chính, tỷ giá biến động |

Nhiều nhà đầu tư thắc mắc vì sao họ mua toàn cổ phiếu tốt, bluechip, doanh nghiệp đầu ngành nhưng khi thị trường giảm thì danh mục vẫn giảm mạnh. Lý do là họ đang gặp rủi ro thị trường, không phải rủi ro riêng lẻ.

Khi rủi ro hệ thống xảy ra, dòng tiền bị rút ra, thanh khoản giảm, định giá co lại và tâm lý nhà đầu tư chuyển sang phòng thủ. Lúc đó, việc nắm giữ nhiều cổ phiếu khác nhau chưa chắc giúp bạn an toàn.

Quy Trình 6 Bước Phân Tích Vĩ Mô Trước Khi Ra Quyết Định Đầu Tư

Nhà đầu tư cá nhân có thể dùng quy trình sau trước mỗi quyết định lớn.

Bước 1: Xác định bối cảnh

Hãy tự hỏi thị trường đang ở môi trường nào:

- Tiền rẻ hay tiền đắt?

- Lãi suất tăng hay giảm?

- Thanh khoản dồi dào hay bị hút ra?

- Chính sách đang hỗ trợ hay thắt chặt?

- Tăng trưởng đang cải thiện hay suy yếu?

Bước 2: Xác định loại rủi ro

| Câu hỏi | Ý nghĩa |

|---|---|

| Cổ phiếu giảm vì doanh nghiệp có vấn đề? | Rủi ro cụ thể |

| Cả thị trường cùng giảm? | Rủi ro hệ thống |

| Ngành đó bị ảnh hưởng riêng? | Rủi ro ngành |

| Dòng tiền rút khỏi toàn bộ tài sản rủi ro? | Rủi ro thị trường |

Bước 3: Theo dõi lãi suất và thanh khoản

Đây là hai biến số có ảnh hưởng rất lớn đến tài sản tài chính.

Nhà đầu tư nên theo dõi:

- Lãi suất điều hành.

- Lãi suất huy động.

- Lãi suất cho vay.

- Tăng trưởng tín dụng.

- Thanh khoản hệ thống ngân hàng.

- Định hướng chính sách tiền tệ.

Bước 4: Đọc tác động đến lợi nhuận doanh nghiệp

Vĩ mô cuối cùng phải được quy về doanh nghiệp.

| Biến số vĩ mô | Tác động đến doanh nghiệp |

|---|---|

| Lãi suất tăng | Chi phí tài chính tăng |

| Tỷ giá tăng | Doanh nghiệp nhập khẩu chịu áp lực |

| Giá dầu tăng | Chi phí vận chuyển, sản xuất tăng |

| Tổng cầu yếu | Doanh thu khó tăng |

| Đầu tư công tăng | Hạ tầng, vật liệu, xây dựng có thể hưởng lợi |

| Xuất khẩu tăng | Doanh nghiệp xuất khẩu có thêm đơn hàng |

Bước 5: Đánh giá định giá tài sản

Một doanh nghiệp tốt không phải lúc nào cũng là khoản đầu tư tốt nếu mua ở định giá quá cao.

Khi lãi suất cao, nhà đầu tư thường yêu cầu mức sinh lời kỳ vọng cao hơn. Điều này khiến định giá cổ phiếu có xu hướng bị chiết khấu mạnh hơn.

Ngược lại, khi lãi suất giảm và thanh khoản tăng, định giá tài sản rủi ro thường có cơ hội mở rộng.

Bước 6: Hành động với danh mục

Tùy bối cảnh, nhà đầu tư có thể:

| Bối cảnh | Hành động tham khảo |

|---|---|

| Lãi suất tăng, thanh khoản yếu | Giảm tỷ trọng tài sản rủi ro, tăng tiền mặt |

| Lạm phát cao, chính sách thắt chặt | Ưu tiên phòng thủ, tránh dùng đòn bẩy |

| Lãi suất giảm, thanh khoản cải thiện | Tìm cơ hội ở tài sản tăng trưởng |

| Cú sốc cung tiêu cực | Thận trọng với doanh nghiệp biên lợi nhuận mỏng |

| Đầu tư công tăng mạnh | Theo dõi nhóm hạ tầng, vật liệu, xây dựng |

| Xuất khẩu phục hồi | Theo dõi doanh nghiệp hưởng lợi từ đơn hàng quốc tế |

Những Sai Lầm Nhà Đầu Tư Cá Nhân Nên Tránh

1. Chỉ phân tích doanh nghiệp mà bỏ qua bối cảnh vĩ mô

Doanh nghiệp tốt vẫn có thể giảm mạnh nếu lãi suất tăng, thanh khoản suy yếu hoặc dòng tiền rút khỏi thị trường.

2. Nghĩ rằng mua nhiều cổ phiếu là đã an toàn

Đa dạng hóa có thể giảm rủi ro riêng lẻ, nhưng không loại bỏ được rủi ro hệ thống.

3. Phản ứng ngay với tin tức mà không đọc chính sách

Tin xấu chưa chắc khiến thị trường giảm dài hạn nếu chính sách sau đó rất hỗ trợ. Tin tốt cũng chưa chắc giúp thị trường tăng nếu thanh khoản đang bị rút ra.

4. Xem lãi suất là chuyện của ngân hàng

Lãi suất ảnh hưởng đến mọi tài sản đầu tư. Từ cổ phiếu, trái phiếu, bất động sản cho đến vàng và tỷ giá.

5. Mua vì giá giảm mà không hiểu nguyên nhân

Giá giảm do tâm lý ngắn hạn khác hoàn toàn với giá giảm do chu kỳ vĩ mô xấu đi hoặc lợi nhuận doanh nghiệp suy giảm thật sự.

Checklist Hàng Tuần Cho Nhà Đầu Tư Cá Nhân

Bạn không cần đọc hàng trăm báo cáo mỗi tuần. Nhưng nên duy trì một checklist đơn giản.

| Nhóm chỉ báo | Cần theo dõi |

|---|---|

| Tăng trưởng | GDP, sản xuất công nghiệp, bán lẻ, xuất nhập khẩu |

| Lạm phát | CPI, giá dầu, giá điện, giá nguyên vật liệu |

| Lãi suất | Lãi suất điều hành, huy động, cho vay |

| Tín dụng | Tăng trưởng tín dụng, thanh khoản ngân hàng |

| Tỷ giá | USD/VND, dự trữ ngoại hối, dòng vốn quốc tế |

| Chính sách | Đầu tư công, thuế, chi tiêu Chính phủ |

| Thị trường | Thanh khoản chứng khoán, định giá, dòng tiền ngành |

Mục tiêu không phải là dự báo chính xác từng con số. Mục tiêu là nhận diện môi trường đầu tư hiện tại đang thuận lợi hay bất lợi cho tài sản rủi ro.

Kết Luận: Muốn Đầu Tư Tốt, Hãy Học Cách Đọc Dòng Tiền

Đầu tư không chỉ là chọn cổ phiếu tốt. Đầu tư là hiểu doanh nghiệp trong bối cảnh dòng tiền, lãi suất, chính sách và chu kỳ kinh tế.

Khi bạn hiểu thị trường tài chính là cơ chế phân bổ vốn của nền kinh tế, bạn sẽ nhìn cổ phiếu, trái phiếu, bất động sản hay tiền gửi dưới một lăng kính khác. Mỗi tài sản đều phản ánh kỳ vọng của dòng tiền đối với tăng trưởng, lạm phát, lãi suất và rủi ro.

Trước khi hỏi “mua gì?”, hãy hỏi:

- Dòng tiền đang đi về đâu?

- Lãi suất đang ở chu kỳ nào?

- Chính sách đang hỗ trợ hay thắt chặt?

- Rủi ro hiện tại là rủi ro doanh nghiệp hay rủi ro thị trường?

- Danh mục của mình có phù hợp với môi trường vĩ mô hiện tại không?

Nếu bạn muốn đầu tư bền vững hơn, hãy bắt đầu bằng việc xây dựng một thói quen đơn giản: mỗi tuần dành 30 phút để đọc lãi suất, lạm phát, tăng trưởng, tỷ giá và thanh khoản. Đó có thể là lợi thế lớn nhất của một nhà đầu tư cá nhân trong một thị trường đầy nhiễu động.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (2)