Trong đầu tư, nhiều người thường tập trung vào câu hỏi: “Doanh nghiệp này có tốt không?”, “Cổ phiếu này có rẻ không?”, hoặc “Bất động sản khu này có tiềm năng không?”. Những câu hỏi đó đúng, nhưng chưa đủ.

Một tài sản tốt vẫn có thể giảm giá nếu dòng tiền bị rút khỏi thị trường. Ngược lại, một tài sản bình thường vẫn có thể tăng mạnh khi tiền rẻ, thanh khoản dư thừa và tâm lý đầu cơ lên cao.

Muốn hiểu chu kỳ tài sản, nhà đầu tư cần nhìn sâu hơn vào chính sách tiền tệ: lãi suất đang tăng hay giảm, tiền đang được bơm ra hay hút về, tín dụng đang mở rộng hay bị siết lại. Đây chính là “mạch máu” quyết định phần lớn vận động của cổ phiếu, bất động sản, trái phiếu, vàng và tiền mặt.

Tài sản không chỉ tăng vì nó tốt. Tài sản tăng mạnh nhất khi có đủ dòng tiền sẵn sàng mua nó.

Chính Sách Tiền Tệ Là Gì Và Vì Sao Nhà Đầu Tư Phải Quan Tâm?

Chính sách tiền tệ là cách ngân hàng trung ương điều tiết lượng tiền trong nền kinh tế thông qua các công cụ như lãi suất, tín dụng, nghiệp vụ thị trường mở, dự trữ bắt buộc, bơm/hút tiền và các biện pháp thanh khoản đặc biệt.

Với nhà đầu tư, điều quan trọng không phải là học thuộc khái niệm. Điều quan trọng là hiểu được:

- Khi nào tiền đang rẻ?

- Khi nào tiền đang đắt?

- Khi nào dòng tiền chuẩn bị chảy vào tài sản?

- Khi nào thị trường có nguy cơ bị rút thanh khoản?

Nói đơn giản:

| Trạng thái tiền tệ | Ý nghĩa | Tác động thường thấy |

|---|---|---|

| Tiền rẻ | Lãi suất thấp, thanh khoản dồi dào | Cổ phiếu, bất động sản, tài sản rủi ro dễ tăng |

| Tiền đắt | Lãi suất cao, thanh khoản bị hút | Tài sản đầu cơ, tài sản vay nợ cao dễ giảm |

| Bơm tiền | Hệ thống được hỗ trợ thanh khoản | Tâm lý thị trường cải thiện |

| Hút tiền | Dòng tiền bị rút khỏi hệ thống | Nhà đầu tư thận trọng, định giá tài sản bị ép xuống |

Chu Kỳ Tài Sản Thường Đi Theo Chu Kỳ Tiền Tệ

Một chu kỳ tài sản thường không diễn ra ngẫu nhiên. Nó thường đi theo 4 giai đoạn chính của chính sách tiền tệ.

| Giai đoạn | Chính sách tiền tệ | Lãi suất | Thanh khoản | Tài sản thường phản ứng |

|---|---|---|---|---|

| Đáy chu kỳ | Thắt chặt dần kết thúc | Cao nhưng ngừng tăng | Cạn kiệt | Cổ phiếu, BĐS bắt đầu tạo đáy |

| Đầu chu kỳ tăng | Bắt đầu nới lỏng | Giảm | Cải thiện | Cổ phiếu, trái phiếu, BĐS hồi phục |

| Giữa chu kỳ | Tiền rẻ lan rộng | Thấp | Dồi dào | Tài sản rủi ro tăng mạnh |

| Cuối chu kỳ | Lạm phát và đầu cơ tăng | Bắt đầu tăng | Vẫn nhiều nhưng rủi ro | Tài sản biến động mạnh |

| Thắt chặt | Hút tiền, tăng lãi suất | Cao | Co lại | Cổ phiếu, BĐS chịu áp lực |

Điểm đáng chú ý là thị trường tài sản thường phản ứng trước nền kinh tế thực. Khi tin xấu còn dày đặc nhưng lãi suất đã tạo đỉnh, cổ phiếu có thể bắt đầu tạo đáy. Ngược lại, khi tin tốt xuất hiện khắp nơi nhưng lãi suất bắt đầu tăng, đó có thể là giai đoạn rủi ro tăng lên.

5 Tín Hiệu Tiền Tệ Giúp Nhận Diện Chu Kỳ Tài Sản

1. Lãi Suất Điều Hành

Lãi suất điều hành thể hiện định hướng chính sách của ngân hàng trung ương. Khi lãi suất được hạ, thông điệp thường là hỗ trợ tăng trưởng. Khi lãi suất tăng, ưu tiên thường chuyển sang kiểm soát lạm phát, tỷ giá hoặc hạ nhiệt nền kinh tế.

| Tín hiệu | Cách hiểu | Hành động đầu tư |

|---|---|---|

| Giảm lãi suất lần đầu sau chu kỳ tăng | Chính sách có dấu hiệu đảo chiều | Lập danh sách tài sản/cổ phiếu cần theo dõi |

| Giảm lãi suất nhiều lần | Nới lỏng rõ ràng | Tăng dần tỷ trọng tài sản rủi ro |

| Tăng lãi suất | Tiền đắt hơn | Giảm margin, hạn chế mua đuổi |

| Tăng mạnh liên tục | Ưu tiên chống lạm phát hơn tăng trưởng | Phòng thủ, giữ tiền mặt cao hơn |

2. Lãi Suất Huy Động

Lãi suất huy động là chỉ báo rất thực chiến vì nó ảnh hưởng trực tiếp đến quyết định của người dân: gửi tiết kiệm hay mang tiền đi đầu tư.

Công thức cần nhớ:

Lãi suất thực = Lãi suất danh nghĩa - Lạm phát

Nếu lạm phát là 7% nhưng lãi suất huy động chỉ 6%, người gửi tiền thực chất đang chịu lãi suất thực âm. Khi đó, tiền có xu hướng tìm đến tài sản có khả năng giữ giá hoặc tăng giá như cổ phiếu, bất động sản, vàng.

| Lãi suất huy động | Ý nghĩa | Tác động đến tài sản |

|---|---|---|

| Giảm mạnh | Gửi tiết kiệm kém hấp dẫn | Tiền dễ chảy sang chứng khoán, BĐS |

| Thấp hơn lạm phát | Lãi suất thực âm | Tài sản giữ giá được chú ý |

| Tăng dần | Ngân hàng cần hút tiền | Tài sản rủi ro bị cạnh tranh dòng tiền |

| Cao bất thường | Tiền bị hút mạnh vào hệ thống ngân hàng | Cổ phiếu, BĐS chịu áp lực |

Khi lãi suất huy động giảm từ vùng cao, đó thường là tín hiệu sớm cho chu kỳ tài sản mới. Khi lãi suất huy động tăng nhanh từ vùng thấp, nhà đầu tư nên cảnh giác với đoạn cuối chu kỳ.

3. Tăng Trưởng Tín Dụng

Ở các nền kinh tế phụ thuộc nhiều vào vốn ngân hàng, tín dụng là “máu” của thị trường. Khi tín dụng mở rộng, doanh nghiệp có vốn sản xuất, người dân có vốn mua nhà, nhà đầu tư có dòng tiền tham gia tài sản.

| Tình trạng tín dụng | Cách hiểu | Nhóm tài sản liên quan |

|---|---|---|

| Tăng trưởng tín dụng thấp | Cầu vay yếu, kinh tế chậm | Cổ phiếu chu kỳ và BĐS yếu |

| Tín dụng phục hồi | Tiền quay lại nền kinh tế | Ngân hàng, BĐS, vật liệu, bán lẻ hưởng lợi |

| Tín dụng tăng nóng | Dòng tiền dư thừa, rủi ro đầu cơ | Tài sản tăng mạnh nhưng dễ hình thành bong bóng |

| Siết tín dụng | Dòng tiền vào tài sản bị chặn | BĐS, chứng khoán, doanh nghiệp nợ cao chịu áp lực |

4. Bơm/Hút Tiền Qua Thị Trường Mở

Ngân hàng trung ương có thể điều tiết thanh khoản ngắn hạn bằng cách bơm tiền hoặc hút tiền qua thị trường mở, tín phiếu, repo và các công cụ tương tự.

| Hành động chính sách | Ý nghĩa | Tác động đầu tư |

|---|---|---|

| Bơm ròng tiền | Hỗ trợ thanh khoản hệ thống | Tâm lý thị trường tích cực hơn |

| Hút ròng tiền | Kiểm soát dư tiền, tỷ giá hoặc lạm phát | Tài sản rủi ro bị ảnh hưởng |

| Phát hành tín phiếu liên tục | Hút tiền khỏi hệ thống | Cẩn trọng với chứng khoán, BĐS |

| Dừng hút tiền, chuyển sang bơm | Chính sách dịu lại | Có thể là tín hiệu tích cực sớm |

5. QE, QT Và Thanh Khoản Toàn Cầu

Với thị trường toàn cầu, đặc biệt là Mỹ, nhà đầu tư cần quan tâm đến QE và QT.

- QE là nới lỏng định lượng, tức ngân hàng trung ương mua tài sản để bơm thanh khoản.

- QT là thu hẹp định lượng, tức ngân hàng trung ương giảm bảng cân đối và hút thanh khoản.

| Bối cảnh toàn cầu | Tác động thường thấy |

|---|---|

| QE, USD yếu, lãi suất thấp | Cổ phiếu, vàng, crypto, hàng hóa, thị trường mới nổi dễ tăng |

| QT, USD mạnh, lợi suất tăng | Tài sản rủi ro chịu áp lực |

| Fed dừng tăng lãi suất | Thị trường bắt đầu kỳ vọng phục hồi |

| Fed giảm lãi suất | Tài sản rủi ro có thể hưởng lợi nếu không có suy thoái nặng |

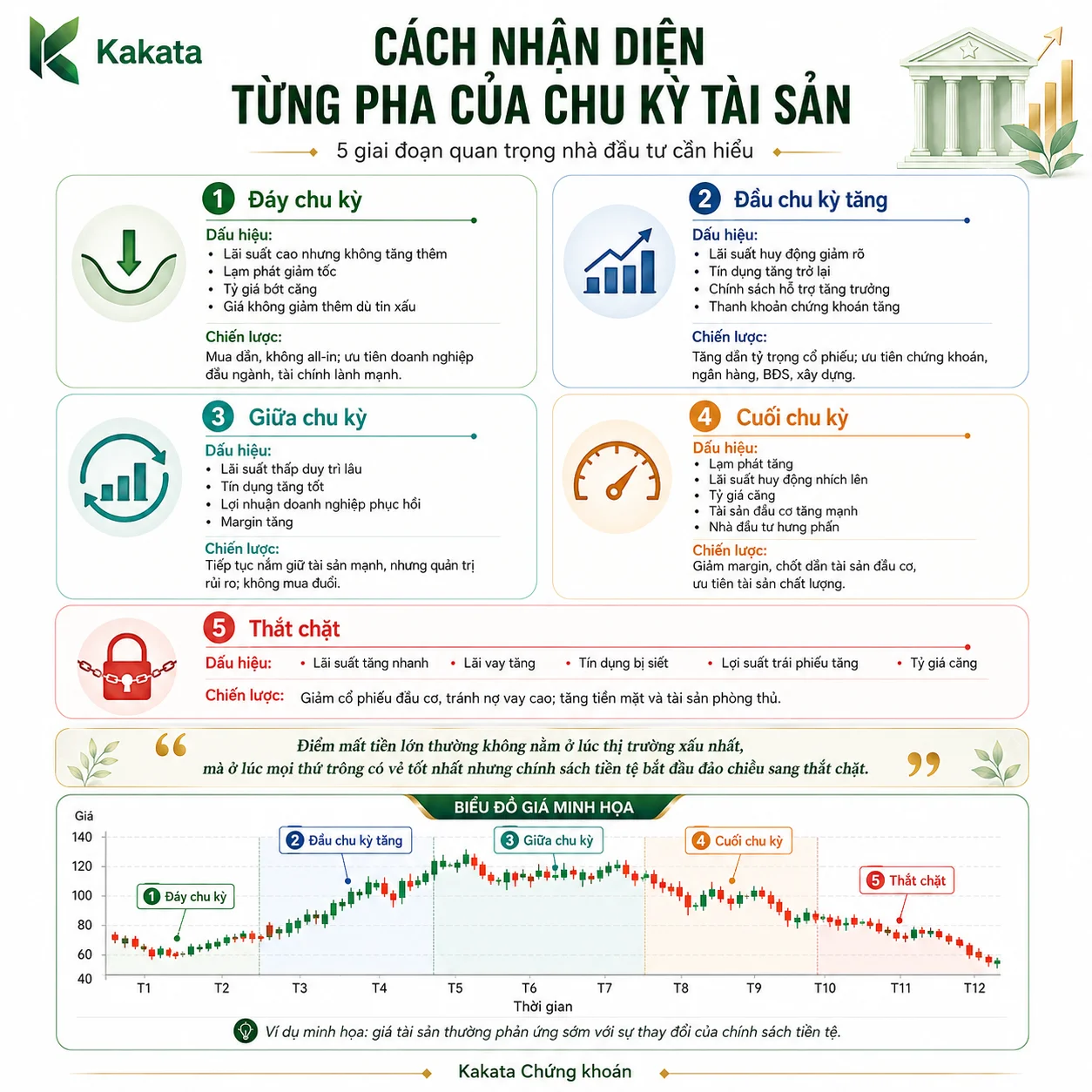

Cách Nhận Diện Từng Pha Của Chu Kỳ Tài Sản

Pha 1: Đáy Chu Kỳ

Đây là giai đoạn thị trường còn nhiều tin xấu, nhà đầu tư chán nản, thanh khoản thấp. Tuy nhiên, các tín hiệu tiền tệ có thể bắt đầu cho thấy điều xấu nhất đang qua.

| Dấu hiệu | Diễn giải |

|---|---|

| Lãi suất cao nhưng không tăng thêm | Chu kỳ thắt chặt có thể đạt đỉnh |

| Lạm phát giảm tốc | Áp lực tăng lãi suất hạ nhiệt |

| Tỷ giá bớt căng | Chính sách có dư địa mềm hơn |

| Giá không giảm thêm dù tin xấu | Tài sản có thể đang tạo đáy |

Chiến lược phù hợp: mua dần, không all-in. Ưu tiên doanh nghiệp đầu ngành, tài chính lành mạnh, ít nợ vay và hưởng lợi khi lãi suất giảm.

Pha 2: Đầu Chu Kỳ Tăng

Khi lãi suất bắt đầu giảm, tín dụng phục hồi và thanh khoản cải thiện, dòng tiền thường quay lại tài sản rủi ro trước khi nền kinh tế thực sự tốt lên.

| Dấu hiệu | Diễn giải |

|---|---|

| Lãi suất huy động giảm rõ | Tiền gửi kém hấp dẫn |

| Tín dụng tăng trở lại | Tiền quay lại nền kinh tế |

| Chính sách hỗ trợ tăng trưởng | Nhà nước ưu tiên phục hồi |

| Thanh khoản chứng khoán tăng | Nhà đầu tư quay lại thị trường |

Chiến lược phù hợp: tăng dần tỷ trọng cổ phiếu, ưu tiên nhóm nhạy với lãi suất như chứng khoán, ngân hàng, bất động sản, xây dựng, vật liệu, bán lẻ.

Pha 3: Giữa Chu Kỳ

Đây là lúc tiền rẻ lan rộng, lợi nhuận doanh nghiệp phục hồi và tâm lý thị trường cải thiện rõ. Giá tài sản thường tăng mạnh trong giai đoạn này.

| Dấu hiệu | Diễn giải |

|---|---|

| Lãi suất thấp duy trì lâu | Người dân và doanh nghiệp tăng vay |

| Tín dụng tăng tốt | Dòng tiền vào nền kinh tế mạnh |

| Lợi nhuận doanh nghiệp phục hồi | Cơ bản bắt đầu xác nhận giá |

| Margin tăng | Nhà đầu tư tự tin hơn |

Chiến lược phù hợp: tiếp tục nắm giữ tài sản mạnh, nhưng bắt đầu quản trị rủi ro. Không mua đuổi các tài sản đã tăng quá xa.

Pha 4: Cuối Chu Kỳ

Cuối chu kỳ thường là giai đoạn dễ gây nhầm lẫn nhất. Tin tức tích cực xuất hiện nhiều, giá tài sản tăng nóng, nhưng rủi ro tiền tệ bắt đầu xuất hiện.

| Dấu hiệu | Diễn giải |

|---|---|

| Lạm phát tăng | Hệ quả của cầu mạnh hoặc tiền dư |

| Lãi suất huy động nhích lên | Ngân hàng bắt đầu hút tiền lại |

| Tỷ giá căng | Áp lực ngoại tệ tăng |

| Tài sản đầu cơ tăng mạnh | Dòng tiền lan sang tài sản chất lượng thấp |

| Nhà đầu tư hưng phấn | Rủi ro định giá cao |

Chiến lược phù hợp: giảm margin, chốt dần tài sản đầu cơ, ưu tiên giữ tài sản chất lượng. Không mở vị thế lớn ở nhóm đã tăng nóng.

Điểm mất tiền lớn thường không nằm ở lúc thị trường xấu nhất, mà ở lúc mọi thứ trông có vẻ tốt nhất nhưng chính sách tiền tệ bắt đầu đảo chiều sang thắt chặt.

Pha 5: Thắt Chặt

Khi lãi suất tăng, tín dụng bị siết và thanh khoản bị hút khỏi hệ thống, tài sản rủi ro thường chịu áp lực mạnh.

| Dấu hiệu | Diễn giải |

|---|---|

| Lãi suất tăng nhanh | Tiền bị hút khỏi tài sản |

| Lãi vay tăng | Doanh nghiệp và người mua nhà chịu áp lực |

| Tín dụng bị siết | Dòng tiền vào BĐS, chứng khoán yếu đi |

| Lợi suất trái phiếu tăng | Định giá cổ phiếu bị ép xuống |

| Tỷ giá căng | Chính sách ưu tiên ổn định vĩ mô |

Chiến lược phù hợp: giảm cổ phiếu đầu cơ, tránh doanh nghiệp nợ vay cao, hạn chế bất động sản dùng đòn bẩy lớn. Tăng tỷ trọng tiền mặt, trái phiếu ngắn hạn hoặc tài sản phòng thủ.

Tài Sản Nào Nhạy Nhất Với Chính Sách Tiền Tệ?

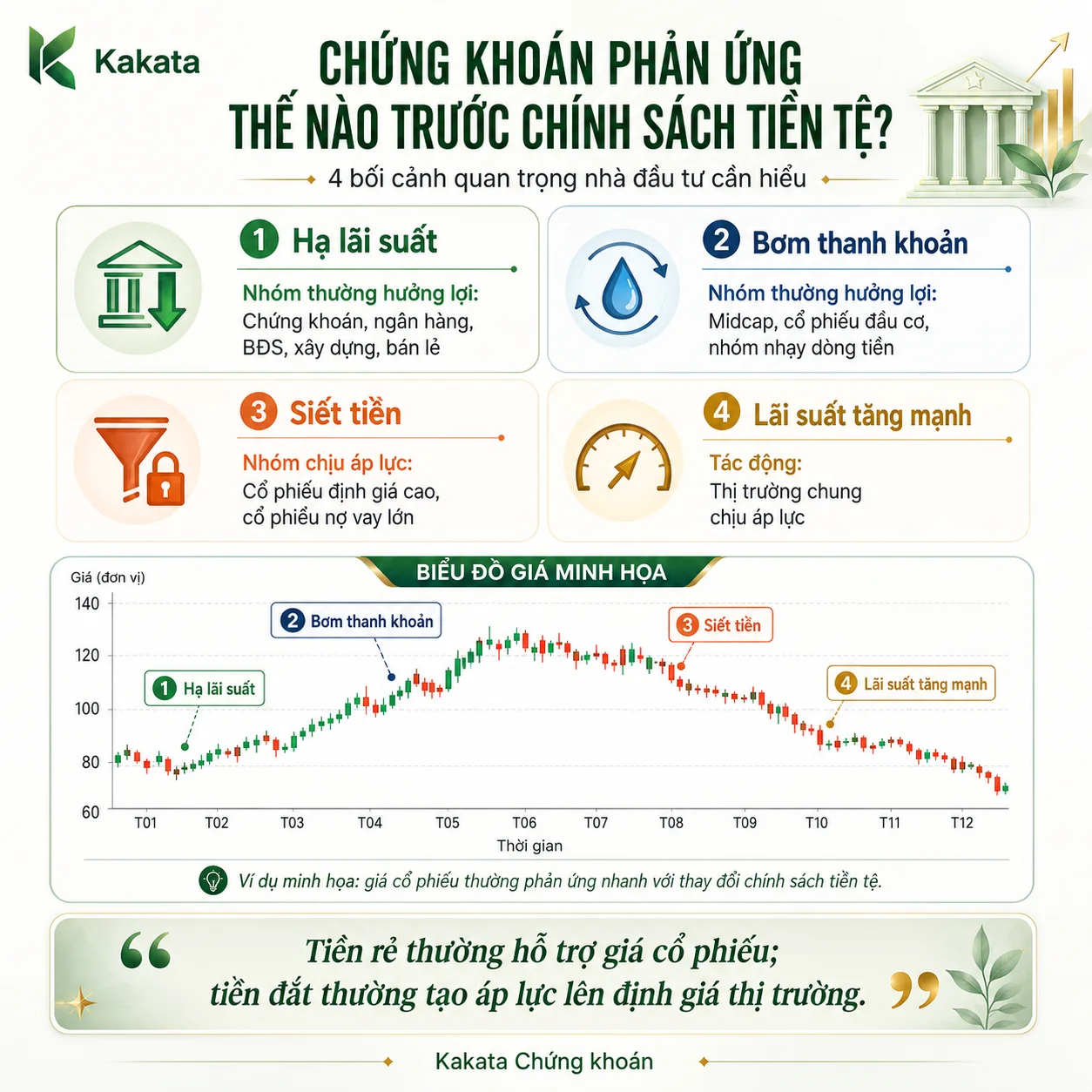

Chứng Khoán

Chứng khoán thường phản ứng nhanh nhất với chính sách tiền tệ vì đây là thị trường có thanh khoản cao và kỳ vọng thay đổi liên tục.

| Bối cảnh | Nhóm cổ phiếu thường hưởng lợi/chịu áp lực |

|---|---|

| Hạ lãi suất | Chứng khoán, ngân hàng, BĐS, xây dựng, bán lẻ |

| Bơm thanh khoản | Midcap, cổ phiếu đầu cơ, nhóm nhạy dòng tiền |

| Siết tiền | Cổ phiếu định giá cao, cổ phiếu nợ vay lớn |

| Lãi suất tăng mạnh | Thị trường chung chịu áp lực |

Bất Động Sản

Bất động sản phụ thuộc rất lớn vào lãi suất vay và tín dụng. Khi tiền rẻ, người mua dễ vay hơn, chủ đầu tư dễ xoay vốn hơn. Khi tiền đắt, cả nhu cầu mua và khả năng triển khai dự án đều bị ảnh hưởng.

| Tín hiệu tiền tệ | Tác động đến BĐS |

|---|---|

| Lãi vay giảm | Nhu cầu mua nhà cải thiện |

| Tín dụng mở | Giao dịch phục hồi |

| Lãi suất tăng | Sức mua suy yếu |

| Siết trái phiếu/tín dụng | Chủ đầu tư thiếu vốn, dự án chậm |

Trái Phiếu

Trái phiếu thường đi ngược với lãi suất. Khi lãi suất giảm, giá trái phiếu có xu hướng tăng. Khi lãi suất tăng, giá trái phiếu chịu áp lực.

| Bối cảnh lãi suất | Chiến lược trái phiếu |

|---|---|

| Lãi suất chuẩn bị giảm | Trái phiếu kỳ hạn dài, chất lượng cao hấp dẫn hơn |

| Lãi suất tăng | Ưu tiên kỳ hạn ngắn |

| Rủi ro tín dụng tăng | Tránh trái phiếu doanh nghiệp yếu |

| Lãi suất cao ổn định | Trái phiếu mới phát hành có thể hấp dẫn |

Vàng Và USD

Vàng và USD thường được chú ý khi lãi suất thực âm, tỷ giá căng hoặc niềm tin vào đồng tiền suy yếu.

| Bối cảnh | Tác động |

|---|---|

| Lãi suất thực âm | Vàng hấp dẫn hơn |

| Tỷ giá căng | USD và vàng được quan tâm |

| Fed tăng lãi suất mạnh | USD mạnh, vàng có thể chịu áp lực ngắn hạn |

| Khủng hoảng niềm tin | Vàng tăng vai trò phòng thủ |

Bảng Ra Quyết Định Đầu Tư Theo Chính Sách Tiền Tệ

| Bối cảnh tiền tệ | Cổ phiếu | BĐS | Trái phiếu | Vàng/USD | Tiền mặt |

|---|---|---|---|---|---|

| Hạ lãi suất, tín dụng tăng | Cao | Tăng dần | Trung bình | Thấp/Trung bình | Thấp |

| Lãi suất thấp, tiền dư | Cao | Cao | Thấp/Trung bình | Trung bình | Thấp |

| Lạm phát tăng, lãi suất nhích lên | Trung bình | Trung bình | Thấp | Trung bình/Cao | Trung bình |

| Tăng lãi suất mạnh | Thấp | Thấp | Ngắn hạn | Trung bình/Cao | Cao |

| Hút tiền, tỷ giá căng | Thấp | Thấp | Ngắn hạn | Cao | Cao |

| Dừng thắt chặt, chuẩn bị nới | Tăng dần | Theo dõi | Hấp dẫn nếu lãi suất giảm | Trung bình | Trung bình |

Checklist Theo Dõi Hằng Tháng Cho Nhà Đầu Tư

Để ứng dụng thực chiến, nhà đầu tư không cần theo dõi quá nhiều dữ liệu phức tạp. Chỉ cần duy trì một bảng kiểm tra định kỳ.

| Nhóm dữ liệu | Cần theo dõi | Ý nghĩa |

|---|---|---|

| Lãi suất điều hành | Tăng, giảm hay giữ nguyên | Định hướng chính sách |

| Lãi suất huy động | Kỳ hạn 3, 6, 12 tháng | Tiền gửi còn hấp dẫn không |

| Lãi suất liên ngân hàng | Qua đêm, 1 tuần | Thanh khoản hệ thống |

| Tăng trưởng tín dụng | Tốc độ tăng tín dụng | Tiền có vào nền kinh tế không |

| Tỷ giá | USD/VND, DXY | Áp lực bên ngoài |

| Lạm phát | CPI, lạm phát lõi | Dư địa nới/chặt tiền tệ |

| Lợi suất trái phiếu | 2 năm, 5 năm, 10 năm | Kỳ vọng lãi suất |

| Thanh khoản thị trường | Giá trị giao dịch, margin | Dòng tiền tài sản |

Kết Luận: Muốn Hiểu Chu Kỳ Tài Sản, Hãy Nhìn Chu Kỳ Tiền

Chính sách tiền tệ là một trong những chìa khóa quan trọng nhất để nhận diện chu kỳ tài sản. Khi tiền rẻ, thanh khoản dồi dào và tín dụng mở rộng, tài sản rủi ro thường có điều kiện tăng giá. Khi tiền đắt, lãi suất tăng và thanh khoản bị hút, nhà đầu tư cần ưu tiên phòng thủ.

Điểm kiếm tiền lớn thường nằm ở giai đoạn chính sách vừa chuyển từ thắt chặt sang nới lỏng, khi thị trường còn nghi ngờ nhưng dòng tiền đã bắt đầu quay lại. Ngược lại, điểm rủi ro lớn thường xuất hiện khi thị trường hưng phấn nhưng lãi suất, lạm phát và tỷ giá bắt đầu phát tín hiệu cảnh báo.

Hãy xây cho mình một checklist theo dõi lãi suất, tín dụng, thanh khoản và tỷ giá hằng tháng. Khi hiểu được tiền đang đi đâu, bạn sẽ có lợi thế lớn hơn rất nhiều so với việc chỉ nhìn bảng giá mỗi ngày.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)