Lý Do Yen Nhật Yếu Dù BOJ Có Can Thiệp

Giới thiệu

Bạn có bao giờ tự hỏi: tại sao một quốc gia giàu như Nhật Bản, với dự trữ ngoại hối khổng lồ (1,41 nghìn tỷ USD), lại phải liên tục can thiệp để bảo vệ đồng yên? Và khi can thiệp rồi, tại sao yên lại yếu tiếp?

Câu trả lời nằm ở một khái niệm kinh tế rất thực tế nhưng ít được nói rõ: stagflation nhập khẩu. Đó là khi lạm phát tăng, nhưng không phải vì nền kinh tế quá nóng, mà vì chi phí nguyên liệu thô (nhất là dầu) tăng, kết hợp với đồng tiền yếu làm vấn đề tồi tệ hơn.

Bài viết này sẽ giúp bạn hiểu rõ: (1) stagflation nhập khẩu là gì, (2) tại sao BOJ bị kẹp không thể thoát ra, và (3) tại sao dầu trên 100 USD lại quyết định số phận của đồng yên nhiều hơn mức lãi suất 0,75% của BOJ.

1. Stagflation Nhập Khẩu Là Gì?

1.1 Định nghĩa cốt lõi

Stagflation nhập khẩu xảy ra khi một nước bị cú sốc giá hàng hóa (commodity shock) từ bên ngoài – thường là dầu, lúa mì, hay các nguyên liệu khác – khiến lạm phát tăng, nhưng tăng trưởng kinh tế vẫn yếu hoặc thậm chí giảm. Khác với stagflation cơ bản (từ nội sinh quá nhiều tiền), stagflation nhập khẩu là sự kết hợp độc hại giữa:

- Cú sốc cung từ bên ngoài: Giá dầu tăng (ví dụ từ 80 → 125 USD/thùng do chiến tranh Iran)

- Đồng tiền yếu: Yên mất giá nhanh so với đô la, khiến nhập khẩu đắt thêm khi quy về nội tệ

- Tăng trưởng vẫn chậm: Nền kinh tế không đủ nóng để hâm nóng doanh thu, nên lạm phát chỉ làm tổn thương hộ gia đình

1.2 Tại sao Nhật Bản dễ rơi vào bẫy này nhất?

Ba lý do cấu trúc:

Thứ nhất – Phụ thuộc dầu nhập khẩu cực cao. Nhật Bản không có dầu tự chế, 93% dầu nhập từ Trung Đông đi qua eo biển Hormuz (một điểm dễ bị gián đoạn). Khi dầu tăng, Nhật phải trả nhiều đô la hơn, đẩy nhu cầu đô la lên, từ đó kéo yên yếu hơn.

Thứ hai – Chênh lệch lãi suất quá lớn. Fed ở 3,75%, BOJ chỉ 0,75% – khoảng cách 3 điểm. Bất cứ một nhà đầu tư nào vay yên rẻ tiền, mua tài sản lợi suất cao (carry trade) đều kiếm tiền dễ dàng. Điều này tạo áp lực liên tục bán yên mua đô la.

Thứ ba – BOJ bị bẫy nợ công. Nợ chính phủ Nhật là 240% GDP – cao nhất G10. BOJ đã mua 52% tất cả trái phiếu chính phủ (JGB) để giữ lãi suất dài hạn thấp. Nếu BOJ tăng lãi suất quá nhanh, lợi suất dài hạn bẻ lên, chi phí vay của chính phủ tăng, có thể gây khủng hoảng tài chính. Vì thế BOJ bị ràng buộc – không thể hike một cách tự do.

1.3 Tại sao stagflation nhập khẩu khác với stagflation bình thường?

Trong stagflation bình thường (ví dụ thập niên 1970), lạm phát tăng vì nền kinh tế quá nóng – quá nhiều tiền, tăng lương, tiêu dùng mạnh. Khi đó, ngân hàng trung ương có thể hike lãi suất tươi vui (không bị kỳ vọng nợ công) và kiềm lạm phát.

Nhưng với stagflation nhập khẩu, hike lãi suất là độc địa. Vì sao?

- Lạm phát không phải từ nhu cầu quá nhiều, nên hike không giải quyết gốc

- Hike còn khiến tăng trưởng yếu hơn (rủi ro suy thoái tăng)

- Hike khiến chi phí vay chính phủ tăng, gây rủi ro tài chính

Nói cách khác, Nhật Bản bị kẹp giữa hai bệnh cùng lúc: lạm phát nhập khẩu + bẫy nợ công. Dùng cách chữa bệnh bình thường (hike) có thể làm tệ hơn.

2. Ví Dụ Thực Tế – Stagflation Nhập Khẩu Của Nhật Bản (Tháng 4/2026)

2.1 Tình huống: Chiến tranh Iran và vẫn đe dọa Hormuz

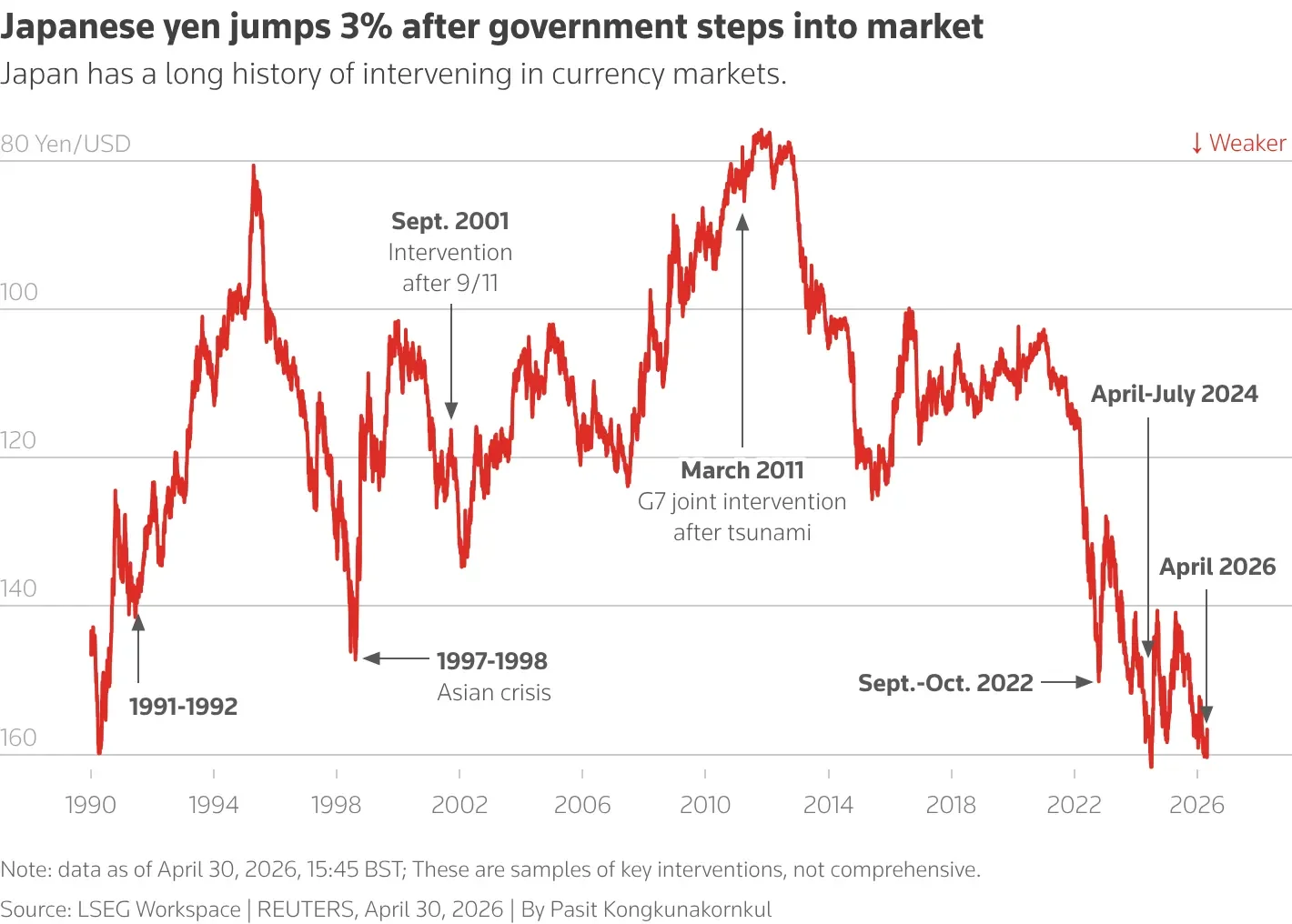

Vào cuối tháng 4/2026, tin tức về khả năng Mỹ tấn công hạ tầng dân sự Iran lan truyền. Thị trường dầu sợ nếu Tehran phản ứng mạnh, Hormuz bị đe dọa. Brent từ 109 USD nhảy lên 125 USD trong vài ngày. Cùng lúc đó, USD/JPY tiến sát 160,73 – mức cao 38 năm.

Từ góc độ Nhật Bản, đây là perfect storm:

- Dầu cao: Hóa đơn nhập khẩu năng lượng phình ra

- Yên yếu: Yên mất giá nhanh làm chi phí dầu tính bằng yen còn đắt thêm

- Lạm phát nhập khẩu: Core CPI của Nhật dự báo lên 2,7% (cao hơn mục tiêu 2%)

- Tăng trưởng yếu: GDP chỉ quanh 0,5%, không phải lạm phát do nóng kinh tế

Thế là BOJ rơi vào tình thế:

- Nếu hike để bảo vệ yên, tăng trưởng 0,5% sẽ rơi sâu hơn (nguy cơ suy thoái)

- Nếu không hike, yên yếu tiếp, lạm phát nhập khẩu ăn sâu vào chi phí sống

2.2 Phân tích từng bước – Chuỗi sự kiện

Bước 1: Oil shock → Brent từ 109 → 125 USD

Nguyên nhân: Rủi ro Hormuz tăng. Thị trường sợ cung dầu bị gián đoạn.

Bước 2: Yên yếu nhanh → USD/JPY từ 155 → 160,73

Nguyên nhân: Dầu cao + carry trade bị kích thích (vì yên sẽ yếu hơn nếu dầu cao kéo dài). Nhà đầu tư vay yên, mua tài sản rủi cao (dầu, cổ phiếu) → bán yên tăng áp lực.

Bước 3: CPI Nhật tăng → Dự báo core CPI 2,7% cho fiscal 2026

Nguyên nhân: Dầu ở 125 USD + yên/USD = 160,73 ⟹ chi phí dầu tính bằng yen là (125 USD × 160,73) = chi phí cao nhất.

Bước 4: BOJ bị ép → Nhắc rằng có thể sẽ hike trong tháng 6

Nguyên nhân: Lạm phát cao khó phớt lờ, mặc dù nền kinh tế yếu.

2.3 Bài học rút ra

Stagflation nhập khẩu không phải lỗi của BOJ. Nó là kết quả của ba tác nhân bên ngoài kết hợp: dầu cao, yên yếu, và cơ cấu nợ công khổng lồ. Dù BOJ hike hay không hike, cách nào cũng đau – đó là bẫy.

3. Tại Sao BOJ Bị Kẹp?

3.1 Vòng lặp: Yên yếu ⟷ Lạm phát nhập khẩu ⟷ Nợ công ⟷ Policy trap

Hãy tưởng tượng ba lực cùng kéo BOJ xuống:

Lực thứ nhất: Rate differential quá lớn

Chênh lệch lãi suất Mỹ–Nhật là 3%. Nó tạo ra carry trade: vay yên 0,75%, mua asset lợi suất 4–5% ở Mỹ hoặc emerging markets. Đây là một khoản cược siêu rẻ. Khi dầu cao, cược đó còn lợi hơn vì sẽ có sự sợ hãi toàn cầu, đẩy đô la mạnh (safe haven). Vì vậy, carry trade không dừa miễn là Fed không cut lãi suất.

Lực thứ hai: Oil shock + yên yếu

Dầu cao nên Nhật phải trả nhiều đô la nhập khẩu. Yên yếu làm từng đô la khi quy sang yen càng đắt. Cộng hai yếu tố lại: chi phí dầu nhập khẩu cực cao. Hộ gia đình phải trả nhiều yen hơn cho xăng, điện, sưởi ấm. Lạm phát hộ gia đình tăng – mặc dù tăng trưởng yếu.

Lực thứ ba: Bẫy nợ công

BOJ mua 52% tất cả JGB (trái phiếu chính phủ) để neo lãi suất dài hạn ở vùng thấp (khoảng 1%). Tại sao? Vì nếu lợi suất 30 năm tăng lên 3–4%, chi phí vay của chính phủ Nhật sẽ tăng khổng lồ (nợ 240% GDP = chi phí lãi vay cực lớn). Chính phủ không đủ tiền để trả lãi và duy trì chính sách. Nên BOJ bị bẫy phải mua JGB liên tục.

3.2 Lý do BOJ không thể hike một cách tự do

Khi lạm phát nhập khẩu tăng lên 2,7%, theo logic thông thường, BOJ nên hike để kiềm lạm phát. Nhưng:

-

Nếu hike 1 điểm (từ 0,75% → 1,75%): Lợi suất dài hạn bẻ lên theo, chi phí vay chính phủ tăng, rủi ro tài chính tăng. Đồng thời, nền kinh tế yếu (GDP 0,5%) sẽ chậm hơn.

-

Nếu hike từ từ (0,75% → 0,9% → 1,0%): Yên được hỗ trợ một chút, nhưng carry trade vẫn lợi vì rate differential vẫn lớn (Fed 3,75% vs BOJ 1%). Lạm phát nhập khẩu vẫn ăn sâu. Không phải giải pháp.

-

Nếu không hike: Yên tiếp tục yếu, lạm phát nhập khẩu tăng thêm. Hộ gia đình không yên tâm. Niềm tin vào BOJ giảm.

Kỳ lạ thay, mọi lựa chọn đều đau. Đó là bẫy chính sách.

3.3 Can thiệp FX là "Tylenol", không phải "Penicillin"

BOJ có thể can thiệp ngoại hối – bán đô la, mua yên – để tạo ra cú sốc ngắn hạn, buộc short yen phải cover. Ngày 30/4/2026, BOJ bán khoảng 90 tỷ USD, khiến USD/JPY rơi từ 160,73 về 155–157 trong vài giờ.

Nhưng đó chỉ là Tylenol – hạ sốt tạm thời. Nó không chữa khỏi bệnh vì:

- Can thiệp hút yên khỏi thị trường, nhưng không thay đổi chênh lệch lãi suất 3% (Fed 3,75% vs BOJ 0,75%)

- Can thiệp không hạ được giá dầu (dầu vẫn 100+ USD)

- Can thiệp không giải quyết bẫy nợ công (JGB yield vẫn bị neo)

Vì thế, sau can thiệp, thị trường sẽ quay lại kiểm tra cùng một bộ fundamentals. Nếu dầu vẫn cao, rate differential vẫn lớn, yên lại bị bán tiếp. Đó là vì sao USD/JPY trước đây lại tăng từ 150 → 160 rồi bị đánh về 155 → rồi tiếp tục bò lên lại.

4. Tóm Tắt – Bảng So Sánh

| Yếu tố | Stagflation Bình Thường | Stagflation Nhập Khẩu (Nhật Bản) |

|---|---|---|

| Nguồn lạm phát | Nhu cầu nội địa quá cao, tiền lương tăng | Giá dầu tăng + yên yếu + chi phí nhập khẩu |

| Tăng trưởng | Cao (quá nóng) | Yếu (0,5%) |

| Khả năng hike | Dễ – chỉ cần tăng lãi suất | Khó – nguy cơ suy thoái + rủi ro tài chính |

| Nguyên nhân gốc | Chính sách tiền tệ quá nới | Cú sốc cấp cơ bản từ bên ngoài |

| Công cụ hiệu quả | Tăng lãi suất | Can thiệp FX + cải thiện cơ cấu nợ |

5. Câu Hỏi Thường Gặp

Câu 1: Stagflation nhập khẩu khác gì với stagflation bình thường?

Trả lời: Stagflation bình thường đến từ bên trong nền kinh tế (tiền lương tăng, tiêu dùng mạnh, tiền tệ quá nới). Stagflation nhập khẩu đến từ bên ngoài (dầu cao, đô la mạnh, yên yếu). Đặc biệt, với stagflation nhập khẩu, tăng lãi suất có thể làm tệ hơn vì nó không chữa được nguồn gốc cú sốc.

Câu 2: Tại sao dầu trên 100 USD lại quan trọng hơn cả lãi suất BOJ 0,75%?

Trả lời: Dầu cao tạo ra hai áp lực: (1) hóa đơn nhập khẩu thực tế tăng, (2) nhu cầu đô la tăng để thanh toán, từ đó làm yên yếu. Cộng lại, tác động lên lạm phát nhập khẩu rất lớn. Lãi suất 0,75% hay 1,5%, nếu rate differential với Fed vẫn lớn, carry trade vẫn rẻ, yên vẫn yếu.

Câu 3: BOJ nên làm gì để thoát khỏi bẫy này?

Trả lời: Thoát khỏi hoàn toàn khó. Nhưng BOJ có thể: (1) hike từ từ (0,75% → 1,0%) để gửi tín hiệu bình thường hóa chính sách, (2) giảm mua JGB để cho phép long-term yield tăng (phản ánh đúng rủi ro nợ công), (3) chờ dầu giảm hoặc Fed cắt lãi suất để rate differential thu hẹp.

Câu 4: Nếu dầu giảm về dưới 80 USD, stagflation nhập khẩu sẽ kết thúc?

Trả lời: Phần lớn. Nếu dầu về 80 USD và ổn định, hóa đơn nhập khẩu dịu bớt, nhu cầu đô la giảm, yên có thể ổn định tự nhiên mà không cần liên tục can thiệp. BOJ cũng có không gian hike nhẹ (0,75% → 1,0%) mà không gây suy thoái.

Câu 5: Nhà đầu tư Việt Nam có cần quan tâm đến stagflation nhập khẩu của Nhật không?

Trả lời: Có. Nếu Nhật Bản bị ép hike hoặc can thiệp, yen sẽ mạnh/yếu bất thường, làm rung chuyển chuỗi dòng tiền toàn châu Á. Đồng yen mạnh lên làm cổ phiếu xuất khẩu Nhật rẻ hơn (cơ hội mua), nhưng làm carry trade gỡ vị thế (có thể ảnh hưởng đến chứng khoán Việt Nam trong ngắn hạn).

Kết Luận

Stagflation nhập khẩu của Nhật Bản là một bài học về mối liên kết sâu sắc giữa giá hàng hóa, tỷ giá, chính sách tiền tệ và cấu trúc tài chính lâu dài. Nó không phải lỗi của BOJ, mà là kết quả của ba tác nhân bên ngoài vượt ngoài kiểm soát: dầu cao, chênh lệch lãi suất quá lớn, và nợ công khổng lồ.

Hiểu rõ stagflation nhập khẩu giúp nhà đầu tư nhận ra: can thiệp FX mua được thời gian, nhưng không thể thay thế một sự thay đổi thật sự trong fundamentals. Khi dầu vẫn trên 100 USD, rate differential vẫn 3%, và bẫy nợ công chưa được giải quyết, yên sẽ tiếp tục chịu áp lực dài hạn – bất kể BOJ hôm nay can thiệp hay không.

Mỗi nhà đầu tư có quyết định riêng dựa trên mục tiêu và khả năng chịu rủi ro. Nhưng hiểu được bẫy kinh tế này là chìa khóa để dự đoán chính xác hơn những gì sẽ xảy ra tiếp theo.

DISCLAIMER

Bài viết này chỉ mang tính chất giáo dục và cung cấp thông tin tham khảo về thị trường tài chính. Đây không phải khuyến nghị mua bán chứng khoán hay lời khuyên đầu tư cụ thể. Mọi quyết định đầu tư đều phụ thuộc vào mục tiêu, khả năng chịu rủi ro và tình hình tài chính của từng cá nhân. Tuấn Thành Invest không chịu trách nhiệm về bất kỳ kết quả đầu tư nào phát sinh từ việc áp dụng thông tin trong bài.

📩 Liên hệ tư vấn: 0387 748 089

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)