Phần 1 – Bối Cảnh Vĩ Mô: Cuộc Họp Fed Khác Mọi Lần

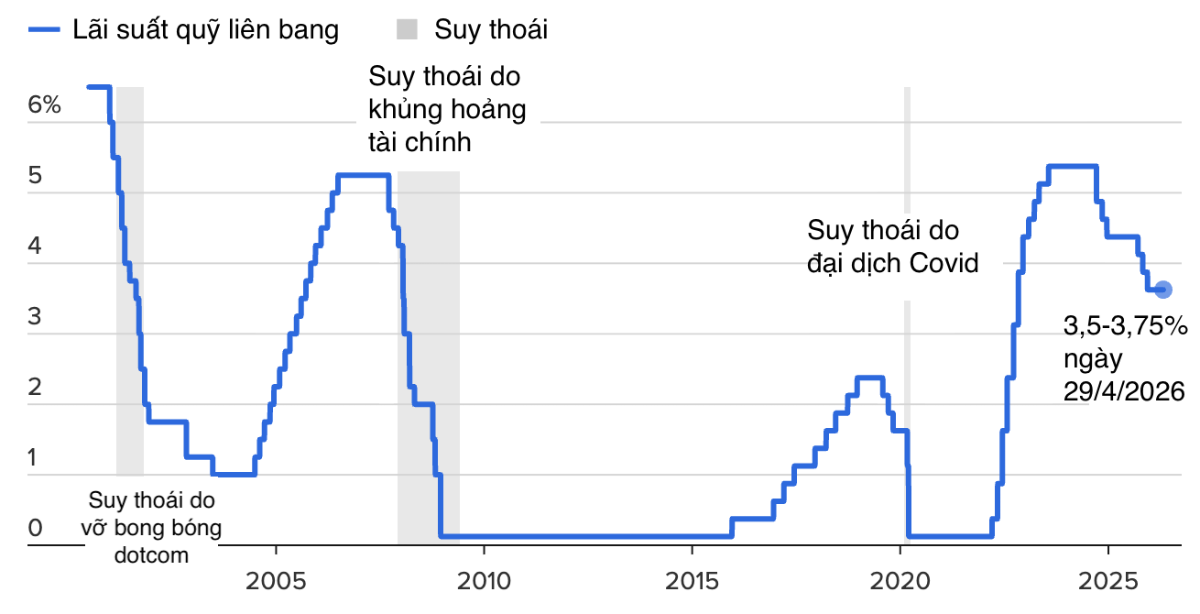

Đêm 29/4/2026, Cục Dự trữ Liên bang Mỹ (Fed) kết thúc cuộc họp chính sách tiền tệ với quyết định quen thuộc: giữ nguyên lãi suất quỹ liên bang ở mức 3,5–3,75%. Con số không thay đổi, nhưng bầu không khí bên trong Ủy ban Thị trường Mở (FOMC) lại khác hoàn toàn.

Đây là lần đầu tiên trong hơn 30 năm — cụ thể là kể từ tháng 10/1992 — có tới 4 thành viên FOMC bất đồng quan điểm trong cùng một cuộc họp. Sự chia rẽ này không chỉ là chuyện nội bộ. Nó phát đi một tín hiệu rất rõ: Fed đang đứng trước ngã tư chính sách, khi áp lực lạm phát tái bùng và áp lực chính trị lên đỉnh điểm.

Vì sao lại có sự chia rẽ đặc biệt như vậy? Câu trả lời nằm ở ba biến số đang kéo FOMC theo hai hướng trái ngược.

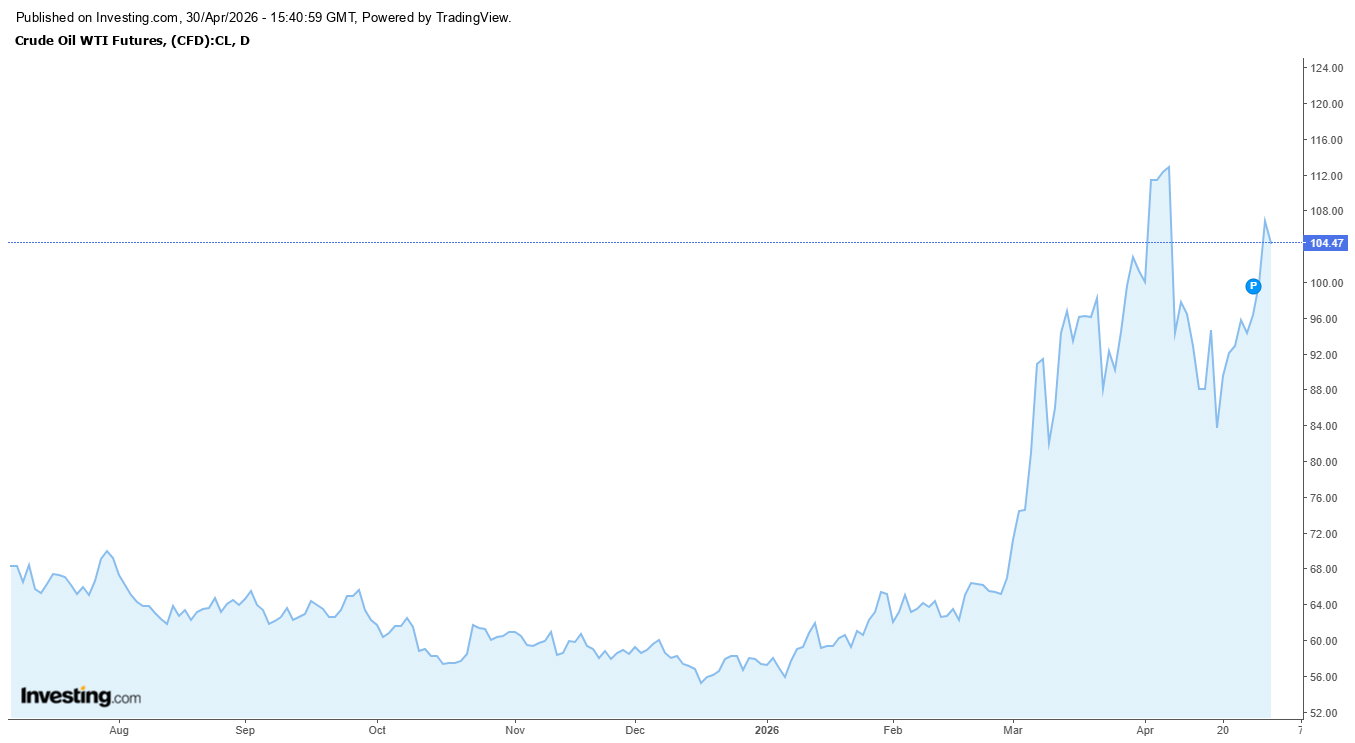

Biến số thứ nhất là lạm phát chưa hạ. Tuyên bố chính thức của FOMC thừa nhận lạm phát "còn cao, một phần phản ánh đợt tăng giá năng lượng toàn cầu gần đây". Xung đột Mỹ–Iran đẩy giá dầu Brent tăng khoảng 50% so với trước khi chiến sự nổ ra. Giá năng lượng leo thang làm lạm phát tổng thể tăng tốc và gây khó cho Fed khi muốn giảm lãi suất. Mỗi lần Fed cắt lãi suất sớm mà lạm phát chưa được kiểm soát, họ lại phải đảo ngược — tổn hại cả uy tín lẫn kinh tế. Bài học 2021–2022 còn in đậm.

Biến số thứ hai là thị trường lao động vẫn vững. Số việc làm phi nông nghiệp tháng 3/2026 tăng 178.000, tỷ lệ thất nghiệp giảm còn 4,3%. Nền kinh tế Mỹ chưa suy yếu đủ để Fed cần phải hạ lãi suất gấp. Điều này củng cố lập trường "chờ và quan sát" mà phần lớn FOMC đang duy trì.

Biến số thứ ba — và thú vị nhất — là cuộc chuyển giao quyền lực. Ngày 15/5/2026, nhiệm kỳ chủ tịch của Jerome Powell chính thức kết thúc. Người kế nhiệm là Kevin Warsh, vừa được Ủy ban Ngân hàng Thượng viện phê chuẩn ngay trong ngày 29/4. Ông Warsh được đánh giá là có xu hướng ủng hộ cắt giảm lãi suất theo lộ trình kép: "giảm bảng cân đối kế toán và hạ lãi suất". Nhưng ông cũng chưa đưa ra cam kết rõ ràng. Với Powell tuyên bố sẽ ở lại với tư cách Thống đốc, và Warsh sắp nắm quyền điều hành, thị trường đang ở trong giai đoạn bất định nhân sự hiếm thấy.

Hệ quả ngay lập tức: sau cuộc họp, thị trường lãi suất tương lai không còn đặt cược vào bất kỳ đợt cắt giảm nào trong năm 2026. Thậm chí nhiều nhà giao dịch đẩy kỳ vọng sang tận năm 2027. JPMorgan và một số nhà kinh tế lớn cũng không loại trừ khả năng Fed phải tăng lãi suất thêm nếu giá dầu tiếp tục neo cao.

Phần 2 – Cơ Bản: Nền Tảng Kinh Tế Việt Nam Trước Sóng Gió

Trước khi đánh giá tác động từ Fed, cần nhìn vào sức khỏe thực sự của thị trường chứng khoán Việt Nam.

Điểm sáng rất rõ. GDP quý I/2026 đạt 7,83% — mức tăng trưởng thuộc nhóm cao nhất châu Á. VN-Index dao động quanh vùng 1.850–1.920 điểm, tức đang ở vùng đỉnh lịch sử. P/E dự phóng chỉ khoảng 12–13 lần, thấp hơn đáng kể so với các thị trường cùng khu vực. Lợi nhuận doanh nghiệp niêm yết được dự báo tăng 16–20% trong năm 2026. Đây là nền tảng cơ bản tương đối lành mạnh.

Catalyst lớn đang chờ khai nổ. Ngày 8/4/2026, FTSE Russell chính thức xác nhận nâng hạng thị trường chứng khoán Việt Nam lên Secondary Emerging Market (thị trường mới nổi thứ cấp), có hiệu lực từ tháng 9/2026. Dòng vốn ETF thụ động gắn với chỉ số FTSE Emerging Market ước tính khoảng 1–1,5 tỷ USD sẽ giải ngân vào Việt Nam theo lộ trình 10%–20%–35%–35% từ tháng 9/2026 đến tháng 9/2027. Quan trọng hơn, các quỹ đầu tư chủ động — vốn đi trước sự kiện 6–9 tháng — đang bắt đầu thiết lập vị thế. Tháng 3/2026, khối ngoại mở mới 417 tài khoản, gấp đôi tháng trước và cao nhất kể từ giữa năm 2025.

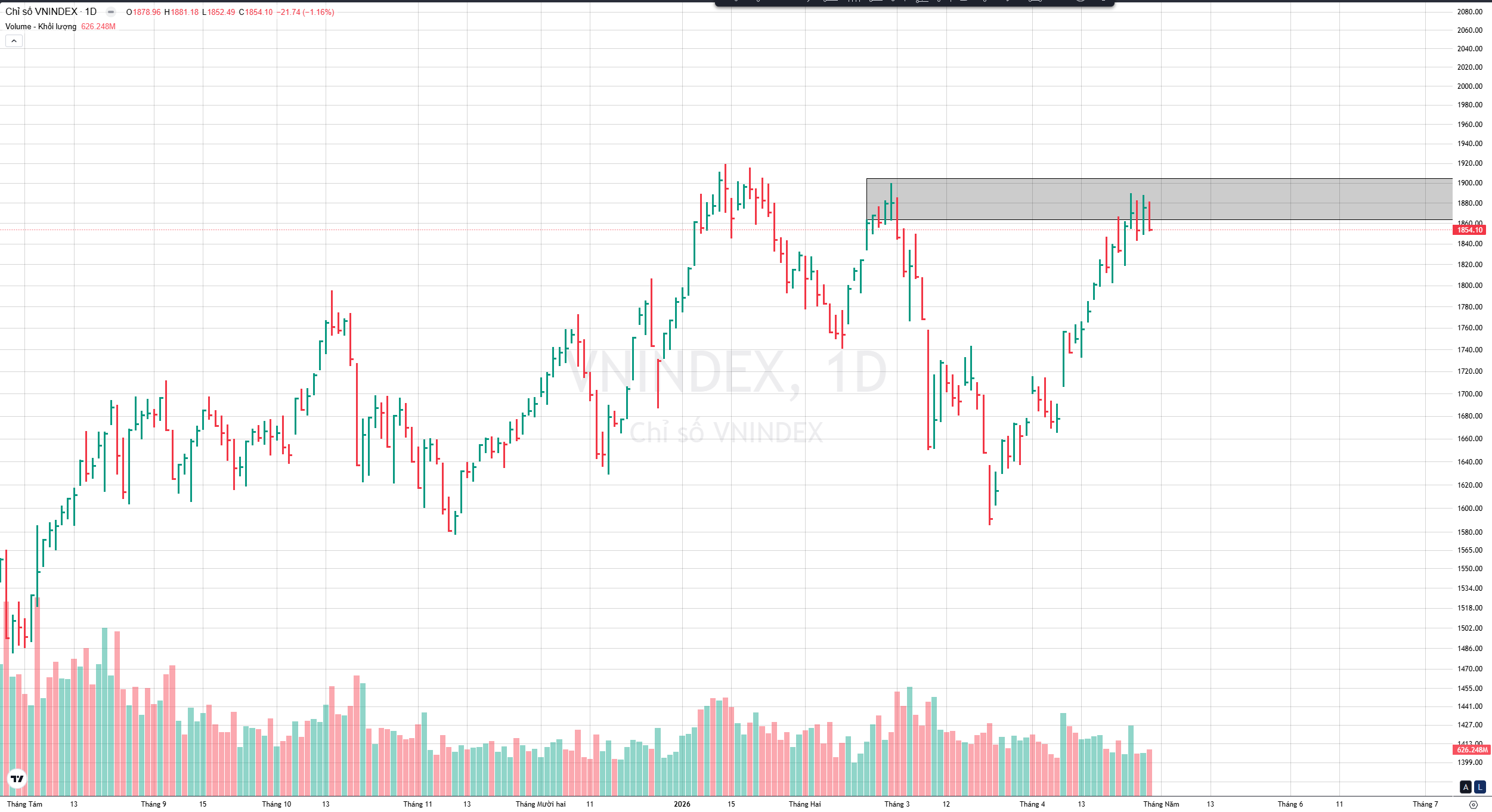

Rủi ro ngắn hạn cũng hiện hữu. Từ sau thông báo nâng hạng ngày 8/4, khối ngoại vẫn bán ròng tổng cộng hơn 6.600 tỷ đồng trên HOSE. Riêng phiên 29/4 — phiên cuối trước nghỉ lễ — khối ngoại bán ròng 1.297,3 tỷ đồng, tăng 135,5% về giá trị so với phiên liền trước. VN-Index kết phiên ở 1.854,10 điểm, giảm 21,74 điểm. Đây là mức giảm mạnh nhất trong khu vực châu Á ngày hôm đó.

Thực tế này có vẻ mâu thuẫn: nâng hạng là tin tốt, nhưng khối ngoại vẫn bán. Vì sao?

Câu trả lời nằm ở tính chất dòng vốn. Một phần là chốt lời sau cú tăng mạnh — phiên trước (28/4), VN-Index còn là chỉ số tăng mạnh nhất khu vực. Phần khác là phân bổ danh mục trước kỳ nghỉ lễ dài. Và không thể bỏ qua: lãi suất USD vẫn neo cao ở 3,5–3,75%, khiến tài sản định danh USD hấp dẫn hơn so với thị trường mới nổi trong giai đoạn không chắc chắn.

Điều này không có nghĩa dòng tiền ngoại đã rời bỏ Việt Nam. Nó đang "nằm chờ" — quan sát lộ trình chính sách của Fed dưới thời Warsh, chờ tín hiệu cắt giảm lãi suất rõ ràng hơn trước khi giải ngân quy mô lớn vào tháng 9/2026.

Đáng chú ý, lãi suất ngân hàng Việt Nam đang giảm. Tháng 4/2026, có tới 33 ngân hàng đồng loạt cắt lãi suất huy động, với mặt bằng kỳ hạn trung và dài hạn hạ nhanh, có nơi giảm gần 1% chỉ sau một tháng. Lãi suất thấp hơn → tiền gửi kém hấp dẫn hơn → dòng tiền nội địa sẽ tìm đến kênh chứng khoán nhiều hơn trong trung hạn.

Phần 3 – Kỹ Thuật: Dấu Chân Dòng Tiền Đang Nói Gì?

Trước kỳ nghỉ lễ, VN-Index đang ở vùng kỹ thuật rất đáng chú ý.

Nhìn từ góc độ Wyckoff, thị trường đang trong giai đoạn thử thách đỉnh cũ tháng 2/2026 — vùng quan trọng mà VN-Index đã test lại nhiều lần. Phiên 29/4 giảm 21,74 điểm ngay sau khi test vùng 1.875–1.890 điểm là dấu hiệu cần theo dõi kỹ. Đây là dạng phản ứng phân phối (distribution reaction) điển hình: giá tiếp cận kháng cự → xuất hiện lực bán mạnh từ khối ngoại → khối lượng tăng (hơn 21.000 tỷ đồng trên HOSE).

Tuy nhiên, có điểm đáng chú ý từ VSA: độ rộng thị trường không xấu. Trên HOSE phiên 29/4, 161 mã tăng so với 136 mã giảm. Áp lực tập trung ở nhóm vốn hóa lớn (VIC giảm 5,1%, VHM giảm 3,3%) chứ không lan rộng ra toàn thị trường. Dòng tiền bắt đáy cũng nhập cuộc rõ rệt vào cuối phiên — tín hiệu cho thấy lực cầu vẫn hiện diện ở các vùng giá thấp hơn.

Điều này phù hợp với cấu trúc Wyckoff của một thị trường vẫn đang trong giai đoạn markup (tăng giá), nhưng đang bước vào nhịp điều chỉnh kỹ thuật cần thiết trước khi tìm hướng tiếp theo. Các nhà đầu tư có thể quan sát vùng hỗ trợ 1.830–1.850 điểm — đây là khu vực VN-Index từng tích lũy trước nhịp bứt phá vừa qua.

Dòng tiền phân hóa rõ nét. Nhóm phân bón nổi bật với BFC tăng trần, DCM tăng 5,82%, DPM tăng 3,3% — phản ánh dòng tiền luân chuyển vào cổ phiếu hưởng lợi từ giá dầu và năng lượng cao (bối cảnh xung đột Mỹ-Iran). Khối ngoại mua ròng mạnh VRE (hơn 139 tỷ đồng), PVS, DCM — tín hiệu chọn lọc chứ không phải rút lui hoàn toàn.

Phần 4 – Góc Nhìn Chiến Lược Sau Lễ 30/4

Nhận định thị trường tuần 04/05 - 08/05 và Bí mật giao dịch SMC: Thoát khỏi sự thao túng giá

https://youtu.be/vPClO2cquTY?si=FsdqN9LOVhXp50pj

Vậy sau kỳ nghỉ lễ, thị trường sẽ ra sao?

Có hai kịch bản chính.

Kịch bản 1 — Điều chỉnh rồi tích lũy tiếp. Nếu VN-Index mở cửa sau lễ trong khoảng 1.840–1.860 điểm và giữ được vùng hỗ trợ này, thị trường nhiều khả năng sẽ bước vào giai đoạn giằng co tích lũy trong vài tuần. Áp lực từ Fed giữ nguyên lãi suất đã được thị trường "tiêu hóa" một phần qua phiên giảm 29/4. Catalyst tiếp theo sẽ là cuộc họp FOMC tháng 6 và tín hiệu từ tân Chủ tịch Warsh.

Kịch bản 2 — Rung lắc mạnh hơn. Nếu thị trường Mỹ phản ứng tiêu cực trong kỳ nghỉ lễ của Việt Nam (do Powell hay Fed phát thêm tín hiệu hawkish), VN-Index mở cửa sau lễ có thể chịu thêm áp lực. Vùng 1.800–1.820 điểm là ngưỡng hỗ trợ mạnh hơn cần theo dõi.

Trong cả hai kịch bản, câu chuyện trung hạn của Việt Nam vẫn tích cực. FTSE nâng hạng, GDP tăng trưởng 7,83%, lãi suất trong nước giảm, P/E ở mức hấp dẫn. Dòng vốn ngoại quy mô 1–1,5 tỷ USD đang chờ giải ngân từ tháng 9/2026. Dòng tiền nội địa có xu hướng tăng khi lãi suất tiết kiệm giảm.

Áp lực từ Fed giữ lãi suất cao tạo ra sóng gió ngắn hạn, không phải xu hướng giảm dài hạn đối với thị trường chứng khoán Việt Nam.

Câu Hỏi Thường Gặp (FAQ)

Q1: FOMC giữ nguyên lãi suất 3,5–3,75% ảnh hưởng thế nào đến chứng khoán Việt Nam?

Ngay ngắn hạn, việc Fed giữ lãi suất cao khiến tài sản USD hấp dẫn hơn, tạo áp lực rút vốn khỏi thị trường mới nổi như Việt Nam. Khối ngoại có xu hướng bán ròng trong các giai đoạn lãi suất Mỹ neo cao. Tuy nhiên, tác động này thường có giới hạn thời gian — khi câu chuyện FTSE nâng hạng và tăng trưởng GDP mạnh của Việt Nam rõ ràng hơn, dòng vốn sẽ quay trở lại theo đúng lộ trình cơ cấu.

Q2: Tại sao FOMC lại chia rẽ đặc biệt lần này?

Đây là cuộc họp cuối cùng của Chủ tịch Powell trước khi kết thúc nhiệm kỳ ngày 15/5. Nội bộ Fed đang chia thành hai phe: phe lo ngại lạm phát (giá dầu tăng 50% do xung đột Mỹ–Iran) và phe muốn hỗ trợ kinh tế. Có tới 4 thành viên bất đồng — mức cao nhất kể từ tháng 10/1992. Sự chuyển giao quyền lực sang Kevin Warsh thêm phần bất định cho chính sách tương lai.

Q3: VN-Index sau kỳ nghỉ lễ 30/4 sẽ về vùng nào?

Phiên 29/4, VN-Index đóng cửa ở 1.854,10 điểm sau nhịp điều chỉnh 21,74 điểm. Sau kỳ nghỉ lễ, các nhà phân tích kỹ thuật đang theo dõi vùng hỗ trợ 1.830–1.850 điểm như "sàn" ngắn hạn, và kháng cự 1.880–1.900 điểm như vùng thị trường cần vượt qua để tái lập đà tăng. Diễn biến phụ thuộc nhiều vào phản ứng của thị trường toàn cầu trong kỳ nghỉ lễ và thông điệp đầu tiên từ Fed dưới lãnh đạo mới.

Q4: FTSE nâng hạng có đủ để bù đắp áp lực từ Fed giữ lãi suất cao không?

Trong ngắn hạn 1–3 tháng, áp lực lãi suất Mỹ có thể mạnh hơn. Nhưng từ tháng 9/2026, khi FTSE nâng hạng có hiệu lực và 1–1,5 tỷ USD ETF bắt đầu giải ngân, câu chuyện sẽ khác hơn nhiều. Hai yếu tố này tác động theo chu kỳ thời gian khác nhau — nhà đầu tư dài hạn quan sát câu chuyện FTSE, nhà đầu tư ngắn hạn phản ứng với Fed. Kịch bản xác suất cao là thị trường rung lắc tích lũy trong 2–3 tháng tới trước khi bứt phá mạnh.

Q5: Nhóm cổ phiếu nào có thể hưởng lợi trong bối cảnh lãi suất Mỹ cao và giá dầu tăng?

Dữ liệu dòng tiền phiên 29/4 cho thấy nhóm phân bón (BFC, DCM, DPM, DGC) bứt phá mạnh trong khi thị trường chung điều chỉnh — tín hiệu dòng tiền luân chuyển vào nhóm hưởng lợi từ giá hàng hóa tăng. VRE được khối ngoại mua ròng mạnh nhất. Về dài hạn, các cổ phiếu có nền tảng cơ bản tốt, thanh khoản cao và nằm trong rổ FTSE sẽ được dòng vốn thụ động ưu tiên khi giai đoạn giải ngân bắt đầu. Mỗi nhà đầu tư cần tự đánh giá dựa trên mục tiêu và khả năng chịu rủi ro của bản thân.

Tóm Tắt Ba Phần

| Tầng | Đánh Giá | Tín Hiệu Chính |

|---|---|---|

| Vĩ mô | ⚠️ Thận trọng ngắn hạn | Fed giữ lãi suất, chia rẽ 4 phiếu, thị trường bỏ kỳ vọng cắt giảm 2026 |

| Cơ bản | ✅ Tích cực trung-dài hạn | GDP 7,83%, FTSE nâng hạng, P/E 12-13x, 1–1,5 tỷ USD ETF chờ giải ngân |

| Kỹ thuật | 🔄 Rung lắc, chờ xác nhận | VN-Index test lại đỉnh, khối ngoại bán ròng, nhưng độ rộng thị trường không xấu |

Nội dung bài viết mang tính phân tích và thông tin, không phải khuyến nghị đầu tư. Mỗi nhà đầu tư có quyết định riêng dựa trên mục tiêu và khả năng chịu rủi ro của bản thân.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)