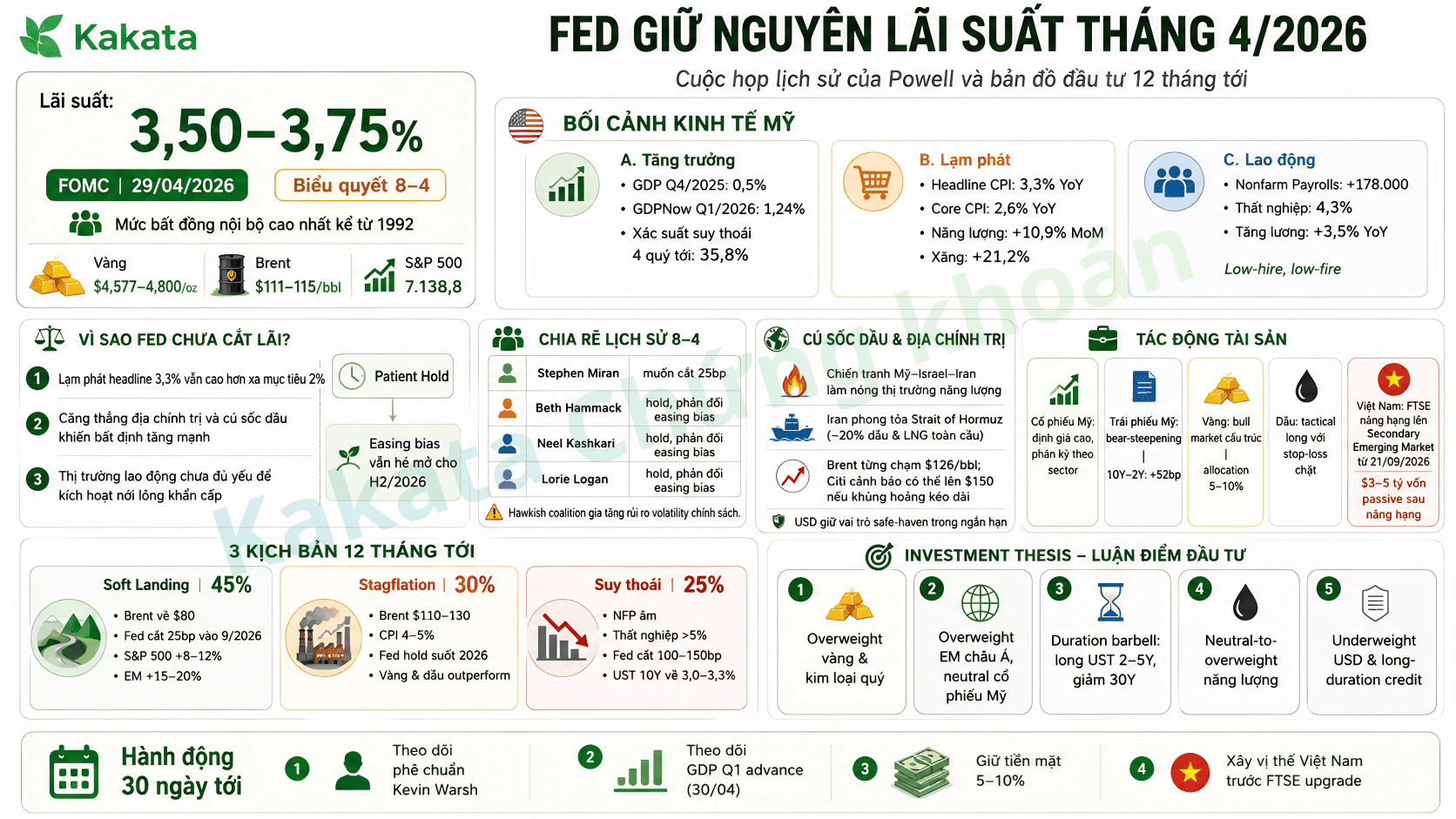

Ngày 29/04/2026, Fed một lần nữa quyết định giữ nguyên lãi suất ở mức 3,50–3,75%. Nhưng đây không phải một cuộc họp bình thường. Đây là cuộc họp cuối cùng của Chủ tịch Jerome Powell, với kết quả biểu quyết 8–4 — mức bất đồng nội bộ cao nhất kể từ năm 1992. Vàng đang ở gần $4.800/oz. Dầu Brent vượt $111. Và thị trường đang đứng trước ngã ba: soft landing, stagflation hay suy thoái?

Nếu bạn đang giữ tài sản — tiền mặt, vàng, cổ phiếu hay trái phiếu — bài phân tích này sẽ giúp bạn hiểu đúng điều Fed vừa làm và định vị danh mục cho 12 tháng tới.

Bối Cảnh: Nền Kinh Tế Mỹ Đang "Kẹp Giữa Hai Mũi Dao"

Tăng trưởng GDP đang mất đà rõ rệt

GDP quý 4/2025 chốt ở mức chỉ 0,5% annualized — một bước ngoặt mạnh so với mức 4,4% của quý trước. Atlanta Fed GDPNow dự báo Q1/2026 chỉ tăng khoảng 1,24% annualized, giảm từ mức 3,1% hồi tháng 2.

Mô hình DSGE của New York Fed ghi nhận xác suất suy thoái trong 4 quý tới là 35,8% — một con số đủ để cảnh báo nhà đầu tư không nên chủ quan. Tín hiệu tích cực duy nhất là đầu tư AI tiếp tục bùng nổ, giúp nền kinh tế chưa gãy hoàn toàn.

Lạm phát: Cú sốc dầu khiến headline CPI nhảy vọt

CPI tháng 3/2026 là điểm nóng của toàn bộ câu chuyện:

- Headline CPI: +3,3% YoY — cao nhất từ tháng 5/2024

- Năng lượng: +10,9% MoM, xăng tăng +21,2% trong một tháng — mức kỷ lục từ 1967

- Core CPI: +2,6% YoY — vẫn được kiềm chế, thấp hơn headline đáng kể

Điểm mấu chốt: lạm phát đang bị chia đôi. Headline bùng lên vì dầu. Core vẫn tương đối bình thản. Đây chính là lý do Fed chọn "nhìn xuyên qua tiếng ồn năng lượng" thay vì cắt hoặc tăng lãi.

Thị trường lao động: Vững nhưng không mạnh

- Nonfarm Payrolls tháng 3: +178.000 (vượt xa dự báo +60K)

- Tỷ lệ thất nghiệp: 4,3% — đã giảm, nhưng một phần do lực lượng lao động thu hẹp

- Tăng lương: +3,5% YoY — thấp nhất từ tháng 5/2021

Thị trường lao động đang ở trạng thái Powell gọi là "low-hire, low-fire": không sa thải nhiều, nhưng cũng không thuê thêm. Đây không phải tín hiệu để Fed phải hành động khẩn cấp theo bất kỳ hướng nào.

Quyết Định Của FOMC: "Patient Hold" Với Cánh Cửa Hé Mở

Tại sao Fed không cắt lãi suất?

Ba lý do then chốt khiến phe đa số từ chối cắt:

- Lạm phát headline 3,3% — gấp đôi mục tiêu 2%. Dù Fed có thể "nhìn xuyên qua" cú sốc dầu ngắn hạn, Powell thừa nhận: dầu càng duy trì mức cao lâu, áp lực giá càng có nguy cơ thấm sâu vào kỳ vọng lạm phát.

- Bất định địa chính trị quá cao. Statement FOMC nêu thẳng: "Diễn biến tại Trung Đông đang tạo ra mức độ bất ổn cao". Cắt lãi giữa cú sốc dầu sẽ phát tín hiệu Fed chấp nhận lạm phát — một sai lầm Volcker từng cảnh báo năm 1979.

- Thị trường lao động chưa đủ yếu. NFP 178K và thất nghiệp 4,3% chưa đủ để kích hoạt phản ứng khẩn cấp từ Fed.

Tại sao vẫn có "easing bias"?

Statement giữ nguyên cụm từ: "additional adjustments to the target range". Thị trường giải mã đây là tín hiệu chuẩn bị cho các lần cắt trong nửa sau năm 2026 — không phải hứa hẹn, nhưng là cánh cửa đang hé.

Đây là sự nhân nhượng Powell dành cho phe dovish để đổi lấy phiếu thuận giữ lãi, trong khi vẫn bảo vệ tín nhiệm chống lạm phát của Fed.

Sự Chia Rẽ Lịch Sử: Biểu Quyết 8–4, Cao Nhất Từ Năm 1992

Đây là điểm đáng chú ý nhất của cuộc họp này. Bốn thành viên dissent với hai lập trường hoàn toàn đối lập:

| Người dissent | Lập trường | Ý nghĩa |

|---|---|---|

| Stephen Miran (Gov.) | Muốn cắt 25bp | Đại diện áp lực chính trị Nhà Trắng muốn cắt nhanh |

| Beth Hammack (Cleveland) | Hold nhưng phản đối easing bias | Hawkish, lo lạm phát sticky kéo dài |

| Neel Kashkari (Minneapolis) | Hold nhưng phản đối easing bias | Hawkish, đảo chiều từ dovish năm 2024 |

| Lorie Logan (Dallas) | Hold nhưng phản đối easing bias | Hawkish kỹ thuật, focus trimmed-mean PCE |

Hàm ý chiến lược quan trọng: Bộ ba Hammack–Kashkari–Logan tạo thành một "hawkish coalition" có cấu trúc, chống lại cả áp lực chính trị lẫn ngôn ngữ dovish trong statement. Khi Kevin Warsh tiếp quản ghế Chủ tịch (dự kiến tháng 5/2026), ông sẽ nhận một Fed bị chia rẽ sâu — điều này có nghĩa là forward guidance sẽ kém hiệu quả hơn và volatility chính sách sẽ tăng.

Cú Sốc Dầu Và Địa Chính Trị: Vòng Lặp Nguy Hiểm

Chiến tranh Mỹ–Iran và Strait of Hormuz

Cuộc chiến Mỹ–Israel–Iran bùng phát ngày 28/02/2026 sau vụ ám sát Lãnh tụ Tối cao Khamenei. Iran phong tỏa Strait of Hormuz — tuyến vận chuyển ~20% dầu và LNG toàn cầu. Hậu quả ngay lập tức:

- Brent peak $126/bbl (giữa tháng 3), hiện ở mức $111–115/bbl (+85,7% YoY)

- Dubai crude $166/bbl — kỷ lục mọi thời đại (19/03/2026)

- ~20.000 thuyền viên và 2.000 tàu mắc kẹt tại Vịnh Ba Tư

- Citi cảnh báo: nếu kéo dài đến tháng 6, Brent có thể chạm $150/bbl

USD và "petroyuan": Tranh luận mới nổi

Deutsche Bank lập luận Iran war có thể xúc tác cho "petroyuan" khi Saudi Arabia xem xét đa dạng hóa thanh toán dầu. Nhưng dữ liệu SWIFT tháng 3/2026 cho thấy điều ngược lại: USD share tăng từ 49,25% lên 51,14%. Trong ngắn hạn, địa chính trị đang củng cố vai trò safe-haven của USD — dù xu hướng de-dollarization dài hạn vẫn tiếp diễn chậm.

Tác Động Lên Từng Lớp Tài Sản: Ai Thắng, Ai Thua?

Chứng khoán Mỹ: Đắt và phân kỳ theo sector

S&P 500 ở mức 7.138,80 (28/04), YTD gần như đi ngang (-0,1%) trong khi MSCI EM tăng +10,4%. Forward P/E là 20,9 — cao hơn trung bình 10 năm (18,9). Rotation từ Mỹ sang EM đang diễn ra rõ ràng.

Sector hưởng lợi: Energy (SLB +40% YTD), Materials, Financials, Defense.

Sector bất lợi: Consumer Discretionary (xăng ăn mòn sức mua), Healthcare (tariff 100% với dược phẩm nhập khẩu), Real Estate (mortgage 6,23–6,37% kéo dài).

Trái phiếu Mỹ: Bear-steepening cấu trúc

- UST 2Y: 3,78–3,88% | UST 10Y: 4,31–4,36% | UST 30Y: 4,91%

- Yield curve spread 10Y–2Y: +52bp (dốc lên — tín hiệu cảnh báo suy thoái theo lịch sử)

Smart Money đang long 2–5Y (carry tốt, duration vừa phải) và short 30Y hoặc dùng steepener trade để hedge rủi ro tài khóa.

Vàng: Bull market cấu trúc, chưa có dấu hiệu đảo chiều

- Spot: $4.577–4.800/oz — cao nhất mọi thời đại, +50% YoY

- JPMorgan đặt target $6.300 cuối năm 2026

- Năm driver chính: mua vào liên tục từ ngân hàng trung ương, địa chính trị Iran, USD yếu, rủi ro tài khóa Mỹ, de-dollarization dài hạn

Khuyến nghị allocation: 5–10% danh mục.

Dầu thô: Tactical long với stop-loss chặt

Brent $113/bbl, tăng 8 phiên liên tiếp. Dù ceasefire xảy ra, Lipow Oil Associates ước tính cần 4–6 tháng để thị trường normalization. Integrated oil majors như XOM, CVX, Shell đang hưởng cash flow vượt trội.

Vàng xanh từ Việt Nam: Alpha play đặc biệt

FTSE Russell vừa xác nhận nâng Việt Nam từ Frontier lên Secondary Emerging Market, hiệu lực 21/09/2026. Dòng vốn passive ước tính:

- $3–5 tỷ ngay sau khi nâng hạng

- $25 tỷ đến năm 2030 (World Bank)

VN-Index đã tăng từ 1.100 lên ~1.700 điểm (+50%) trong vòng 6 tháng — dẫn đầu Đông Nam Á. MSCI EM upgrade tiếp theo (mục tiêu 2027–2030) có thể mang lại dòng tiền gấp 3–4 lần FTSE. VND carry yield ổn định ~3–4% với biến động thấp — hấp dẫn cho chiến lược carry trade.

Ba Kịch Bản Cho 12 Tháng Tới

Kịch bản 1: Soft Landing (~45% xác suất)

Iran ceasefire bền vững Q3/2026, Brent hạ về $80, Fed cắt 25bp vào tháng 9/2026. Kết quả: S&P 500 +8–12%, EM +15–20%, vàng tích lũy quanh $4.500, USD tiếp tục yếu. Đây là kịch bản thị trường đang định giá nhiều nhất.

Kịch bản 2: Stagflation (~30% xác suất)

Iran kéo dài, Brent kẹt ở $110–130, CPI headline 4–5%, GDP chỉ tăng 1–1,5%. Fed buộc phải hold suốt 2026, JPMorgan thậm chí dự báo có thể hike 25bp trong 2027. Vàng và dầu outperform mạnh; bonds dài hạn bán tháo; EM châu Á (nhập khẩu năng lượng) chịu áp lực.

Kịch bản 3: Suy thoái (~25% xác suất)

Cú sốc dầu kéo dài cộng thêm leo thang tariff và điều kiện tài chính thắt chặt. NFP âm 2 tháng liên tiếp, thất nghiệp vọt lên 5%+. Fed cắt khẩn cấp 100–150bp trong H2/2026. UST 10Y về 3,0–3,3%, vàng có thể lên $5.500+, equities -15% drawdown.

Investment Thesis Cốt Lõi: 5 Luận Điểm Chốt

Dưới đây là cách Smart Money đang định vị danh mục dựa trên phân tích toàn diện về quyết định FOMC và bối cảnh hiện tại:

-

OVERWEIGHT VÀNG & KIM LOẠI QUÝ (5–10% danh mục) — Hedge tổng hợp cho geopolitics + USD yếu + rủi ro tài khóa + de-dollarization. Target $5.000 cuối 2026, upside $6.300 (JPMorgan).

-

OVERWEIGHT EM CHÂU Á, NEUTRAL CỔ PHIẾU MỸ — MSCI EM +10,4% vs S&P 500 -0,1% YTD nói lên tất cả. Việt Nam là alpha play với FTSE upgrade tháng 9/2026; allocate 1–3% qua VNM ETF hoặc blue-chips ngân hàng, công nghệ, công nghiệp. Indonesia và Ấn Độ là core EM holdings.

-

DURATION BARBELL — Long UST 2–5Y (carry tốt + duration an toàn), giảm exposure 30Y do rủi ro steepener; cân nhắc TIPS để hedge kịch bản stagflation.

-

NEUTRAL-TO-OVERWEIGHT NĂNG LƯỢNG — Tactical long Brent/WTI với stop-loss rõ ràng; integrated oil majors (XOM, CVX, Shell) và defense stocks (LMT, RTX) hưởng lợi từ order pipeline dài hạn.

-

UNDERWEIGHT USD & LONG-DURATION CREDIT — DXY có thể short-squeeze ngắn hạn nếu ceasefire xảy ra, nhưng trend cấu trúc vẫn yếu. High-yield credit spread đang quá chặt — chuyển sang investment grade để giảm rủi ro.

"We've really had four supply shocks – the pandemic, the invasion of Ukraine, the tariffs, and now Iran and the oil spike. Every supply shock has the capability of driving inflation up and unemployment up, and the central bank has a really hard time knowing what to do."

— Jerome Powell, FOMC Press Conference, 29/04/2026

Kết Luận: Phòng Thủ Thông Minh Quan Trọng Hơn Tấn Công Liều Lĩnh

Quyết định FOMC 29/04/2026 không chỉ là "giữ lãi suất". Đây là cuộc chuyển giao quyền lực tại Fed trong bối cảnh phức tạp nhất thập kỷ: bốn cú sốc cung chồng chất, chia rẽ nội bộ lịch sử, và một tân Chủ tịch sắp tiếp quản một tổ chức bị phân hóa sâu.

"US exceptionalism" của thập kỷ 2010s không còn là thesis mặc định. Alpha thực sự đang nằm ở những thị trường có dư địa cải cách (Việt Nam), những tài sản chống được khủng hoảng tín nhiệm tài khóa (vàng), và những cấu trúc lợi nhuận hưởng lợi khi yield curve dốc hơn (ngân hàng, short-duration credit).

Hành động cần làm ngay trong 30 ngày tới:

- Theo dõi sát quá trình Thượng viện phê chuẩn Kevin Warsh (tín hiệu lớn về hướng đi của Fed)

- Chú ý Q1 GDP advance (30/04) — có thể kích hoạt biến động mạnh

- Duy trì tỷ trọng tiền mặt 5–10% để tận dụng cơ hội buy-the-dip nếu Hormuz có tin tích cực

- Nếu chưa có exposure Việt Nam, đây là thời điểm xây dựng vị thế trước FTSE upgrade tháng 9

Nội dung chỉ mang tính tham khảo, không phải khuyến nghị mua/bán cụ thể. Nhà đầu tư cần đánh giá phù hợp với mục tiêu và khẩu vị rủi ro của cá nhân.*

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)