Trong thị trường tài chính, phần lớn nhà đầu tư cá nhân thường nghĩ rằng thắng thua nằm ở việc “đoán đúng hướng giá”. Mua call khi tin cổ phiếu sẽ tăng. Mua put khi nghĩ thị trường sẽ giảm. Vấn đề là, phía bên kia giao dịch không nhất thiết phải đoán đúng như họ.

Market maker không chơi cùng một trò chơi với retail. Họ không cần biết chắc Nasdaq sẽ tăng hay giảm vào tuần tới. Điều họ cần biết là retail đang lao vào đâu, đang mua loại rủi ro nào, và mức giá nào đủ đắt để bán lại rủi ro đó.

Khi retail giao dịch bằng cảm xúc, trend và hy vọng tăng giá nhanh, market maker giao dịch bằng xác suất, inventory và định giá rủi ro.

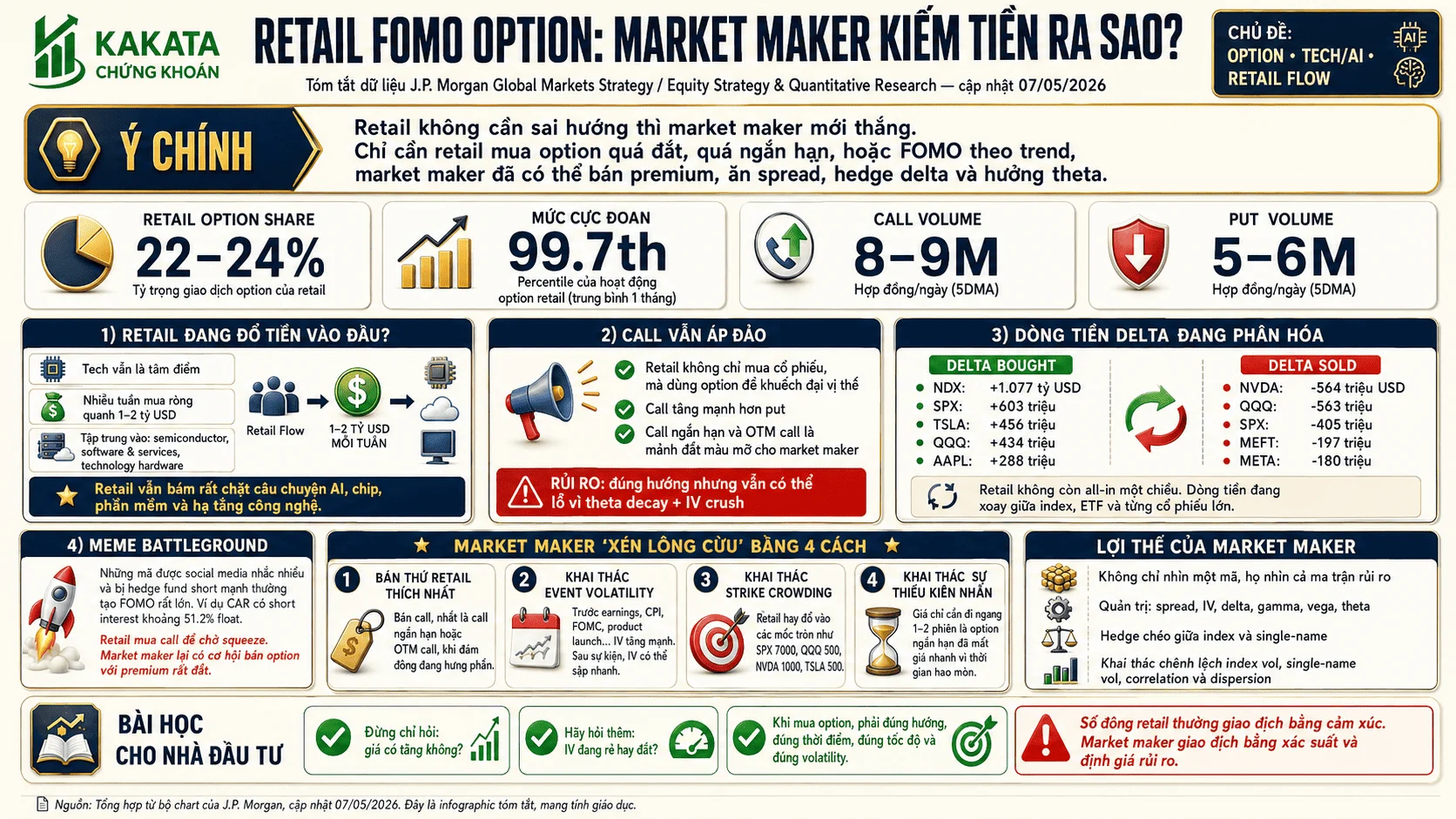

Dữ liệu từ J.P. Morgan Global Markets Strategy / J.P. Morgan Equity Strategy & Quantitative Research, cập nhật ngày 07/05/2026, cho thấy một bức tranh rất rõ: retail đang quay lại mạnh mẽ ở nhóm tech/AI, hoạt động quyền chọn lên vùng cực đoan lịch sử, call option vẫn áp đảo put option, nhưng dòng tiền bắt đầu phân hóa giữa index, ETF và các cổ phiếu lớn.

Bức Tranh Lớn: Retail Đang Nóng Lại Ở Tech, AI Và Options

Retail không chỉ quay lại thị trường cổ phiếu. Họ đang quay lại bằng công cụ có đòn bẩy cao hơn: quyền chọn.

Theo các chart của J.P. Morgan, dòng tiền retail tiếp tục mua mạnh nhóm công nghệ từ cuối năm 2025 sang đầu năm 2026. Nhiều tuần ghi nhận mua ròng quanh vùng 1–2 tỷ USD, tập trung vào các nhóm:

| Nhóm ngành công nghệ | Ý nghĩa với dòng tiền retail | Điều market maker nhìn thấy |

|---|---|---|

| Semiconductor | Retail tiếp tục bám vào câu chuyện chip và AI | Nhu cầu call cao, IV dễ bị đẩy lên |

| Software & Services | Kỳ vọng tăng trưởng nhờ AI và cloud | Option premium có thể được định giá đắt hơn |

| Technology Hardware & Equipment | Dòng tiền theo hạ tầng công nghệ | Spread và skew có thể mở rộng ở strike đông người giao dịch |

Điều này cho thấy retail vẫn rất tin vào narrative AI, chip, phần mềm và hạ tầng công nghệ. Với market maker, đây là dữ liệu cực kỳ quan trọng.

Khi biết đám đông đang tập trung ở một narrative cụ thể, họ có thể điều chỉnh cách định giá option: implied volatility cao hơn, skew lệch hơn, spread rộng hơn tại các strike được retail mua nhiều.

Retail Options Đang Ở Vùng Cực Đoan Lịch Sử

Điểm đáng chú ý nhất nằm ở hoạt động quyền chọn của retail.

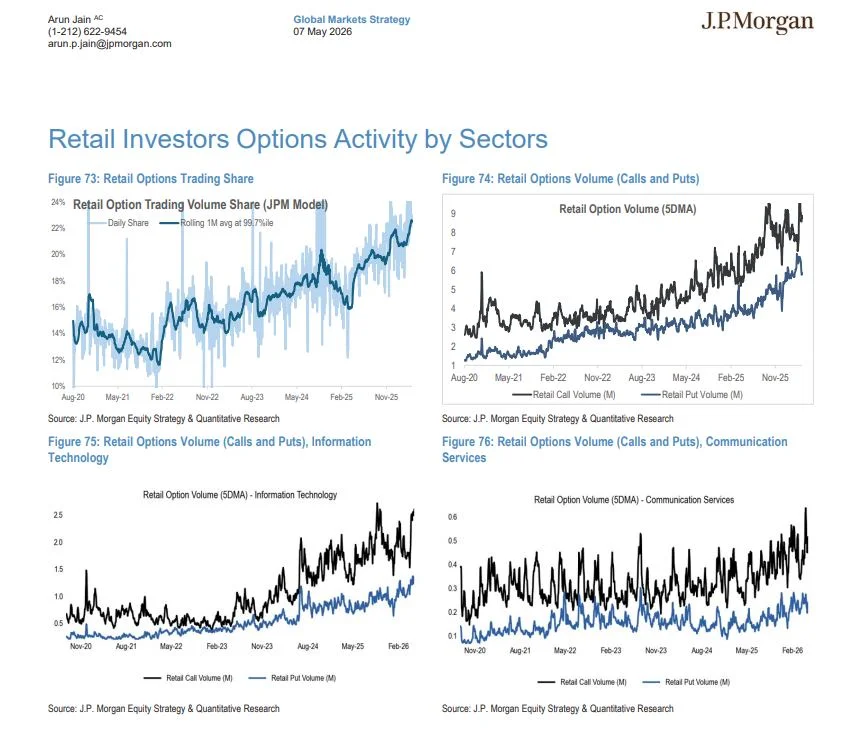

Chart “Retail Options Activity by Sectors” của J.P. Morgan cho thấy tỷ trọng giao dịch option của retail đã tăng lên khoảng 22–24%. Đường trung bình 1 tháng theo mô hình của J.P. Morgan lên tới vùng 99.7th percentile.

Nói đơn giản: hoạt động option của retail gần như đang ở vùng cực đoan lịch sử.

| Chỉ số | Mức ghi nhận | Hàm ý |

|---|---|---|

| Tỷ trọng giao dịch option của retail | Khoảng 22–24% | Retail đang chiếm vai trò lớn trong thị trường option |

| Trung bình 1 tháng theo mô hình JP | 99.7th percentile | Hoạt động gần vùng cực đoan lịch sử |

| Retail call volume 5DMA | Khoảng 8–9 triệu hợp đồng/ngày | Retail nghiêng mạnh về cược tăng |

| Retail put volume 5DMA | Khoảng 5–6 triệu hợp đồng/ngày | Put tăng nhưng vẫn thấp hơn call |

Dữ liệu này cho thấy retail không chỉ mua cổ phiếu. Họ đang dùng option để khuếch đại vị thế, đặc biệt là mua call để đánh upside.

Đây chính là môi trường rất thuận lợi cho market maker.

Vì Sao Retail Càng Mua Call, Market Maker Càng Có Lợi Thế?

Khi retail đổ xô mua call, đặc biệt là call ngắn hạn hoặc OTM call, market maker thường là bên bán lại premium. Họ không cần giữ vị thế trần trụi. Sau khi bán option, họ có thể hedge delta bằng cổ phiếu, ETF hoặc futures.

Cơ chế thường diễn ra như sau:

| Hành động của retail | Phản ứng của market maker | Rủi ro retail đang mua |

|---|---|---|

| Mua call vì kỳ vọng giá tăng nhanh | Bán premium, sau đó hedge delta | Direction, theta, IV |

| Mua OTM call vì giá rẻ hơn | Định giá IV cao hơn ở strike đông người mua | Xác suất thấp nhưng premium đắt |

| Mua call ngắn hạn | Hedge liên tục theo biến động giá | Time decay rất nhanh |

| FOMO sau khi thị trường đã nóng | Spread và IV có thể mở rộng | Mua kỳ vọng ở vùng giá cao |

Nếu giá tăng mạnh và nhanh, retail có thể thắng. Nhưng nếu giá chỉ tăng nhẹ, đi ngang hoặc giảm, option sẽ mất giá rất nhanh vì theta decay và IV crush.

Retail cược vào việc giá phải đi đúng hướng, đi đủ mạnh và đi đủ nhanh. Market maker chỉ cần bán premium ở mức IV đủ đắt, rồi quản trị hedge liên tục.

Đó là khác biệt cốt lõi giữa hai bên.

Tech Và AI: Khi Câu Chuyện Hay Không Còn Đồng Nghĩa Với Option Rẻ

Ở nhóm Information Technology và Communication Services, J.P. Morgan cho thấy call volume của retail tăng rất mạnh từ cuối năm 2023 đến nay.

Dòng tiền này bám sát các cổ phiếu AI và mega-cap tech như:

- NVDA

- AMD

- MSFT

- META

- GOOGL

- AAPL

- AVGO

- SMCI

Về mặt narrative, đây đều là các cái tên hấp dẫn. Nhưng trong thị trường option, một câu chuyện hấp dẫn chưa chắc là một giao dịch tốt.

Khi quá nhiều người cùng mua call ở một nhóm ngành, option không còn rẻ nữa. Market maker sẽ nâng IV, khiến giá quyền chọn trở nên đắt hơn. Retail tưởng mình đang mua upside, nhưng thực tế đang mua một tài sản đã được định giá bằng kỳ vọng rất cao.

| Tình huống cổ phiếu sau khi retail mua call | Kết quả có thể xảy ra |

|---|---|

| Cổ phiếu tăng rất mạnh, nhanh hơn kỳ vọng | Retail có thể thắng lớn |

| Cổ phiếu tăng nhẹ | Option vẫn có thể lỗ vì premium quá đắt |

| Cổ phiếu đi ngang | Theta decay ăn mòn premium |

| Cổ phiếu tăng nhưng IV giảm mạnh | Retail có thể “đúng hướng vẫn lỗ” |

| Cổ phiếu giảm | Call mất giá nhanh |

Bài học ở đây không phải là “đừng mua call AI”. Bài học là: đừng mua option chỉ vì câu chuyện hay. Hãy hỏi option đó đang rẻ hay đắt so với rủi ro thực tế.

Dòng Tiền Retail Đang Phân Hóa: Không Còn All-in Một Chiều

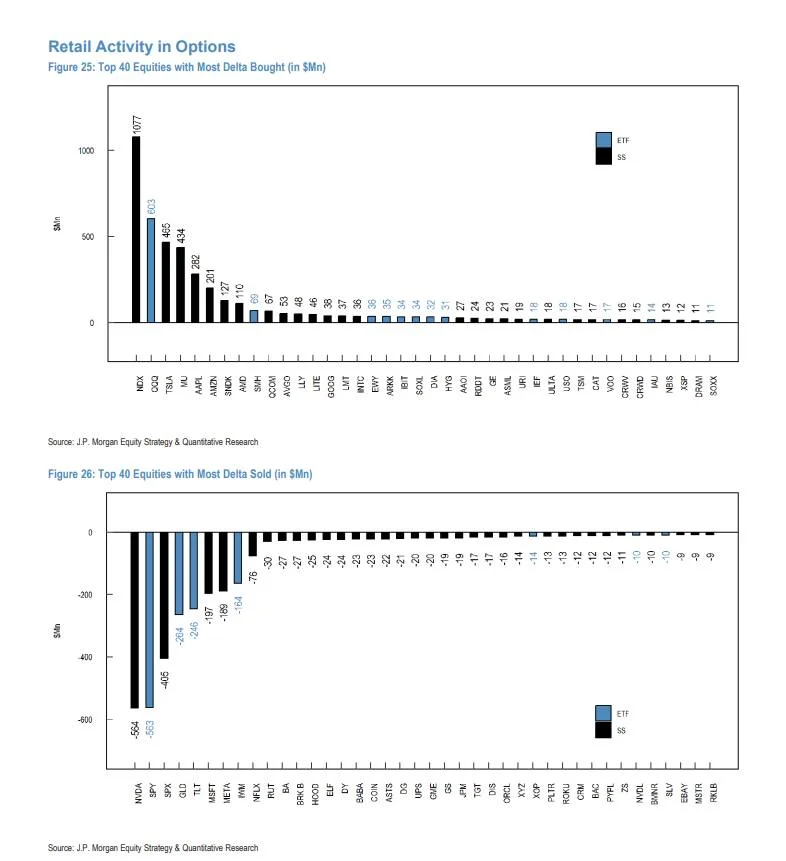

Chart “Retail Activity in Options – Top 40 Equities with Most Delta Bought/Sold” cho thấy một điểm rất thú vị: retail không hoàn toàn all-in một chiều vào từng mã AI leader nữa.

Ở phía delta bought, retail mua delta mạnh nhất tại các tài sản như:

| Tài sản | Delta bought ước tính |

|---|---|

| NDX | +1.077 tỷ USD |

| SPX | +603 triệu USD |

| TSLA | +456 triệu USD |

| QQQ | +434 triệu USD |

| AAPL | +288 triệu USD |

| AVGO | +201 triệu USD |

| SMCI | +147 triệu USD |

Điều này cho thấy retail vẫn nghiêng về long beta Nasdaq, AI và high-beta.

Nhưng ở phía delta sold, dữ liệu lại cho thấy một bức tranh khác:

| Tài sản | Delta sold ước tính |

|---|---|

| NVDA | -564 triệu USD |

| QQQ | -563 triệu USD |

| SPX | -405 triệu USD |

| GLD | -264 triệu USD |

| TLT | -245 triệu USD |

| MSFT | -197 triệu USD |

| META | -180 triệu USD |

Retail vẫn bullish ở một số khu vực, nhưng bắt đầu xoay vòng giữa index, ETF và single stock. Đây là sự phân hóa rất quan trọng.

Với market maker, phân hóa này mở ra nhiều cơ hội hơn. Họ có thể hedge chéo giữa index và các cổ phiếu thành phần, khai thác chênh lệch giữa index volatility, single-name volatility, correlation và dispersion.

Retail thường nhìn một mã mình thích. Market maker nhìn toàn bộ ma trận rủi ro.

Retail Nhìn Chart, Market Maker Nhìn Ma Trận Rủi Ro

Một nhà đầu tư cá nhân có thể nhìn NVDA, QQQ hoặc TSLA và nghĩ: “Mã này còn tăng nữa”. Nhưng market maker không chỉ nhìn hướng giá.

Họ nhìn vào nhiều lớp rủi ro cùng lúc:

| Biến số | Retail thường hiểu thế nào | Market maker sử dụng thế nào |

|---|---|---|

| Delta | Cược giá tăng hoặc giảm | Hedge vị thế theo biến động giá |

| Gamma | Ít được chú ý | Đo độ nhạy của delta khi giá thay đổi |

| Vega | Thường bị bỏ qua | Định giá thay đổi của IV |

| Theta | Biết là mất giá theo thời gian nhưng hay xem nhẹ | Nguồn lợi lớn khi bán option ngắn hạn |

| Skew | Ít quan sát | Điều chỉnh premium theo nhu cầu từng strike |

| Correlation | Hiếm khi tính | Hedge giữa index và single-name |

| Liquidity | Chỉ quan tâm vào/ra lệnh | Tối ưu spread và inventory |

Retail thường giao dịch từng mã. Market maker giao dịch cả hệ sinh thái rủi ro xung quanh mã đó.

Đó là lý do cùng một thị trường, cùng một cổ phiếu, nhưng hai bên đang chơi hai trò chơi rất khác nhau.

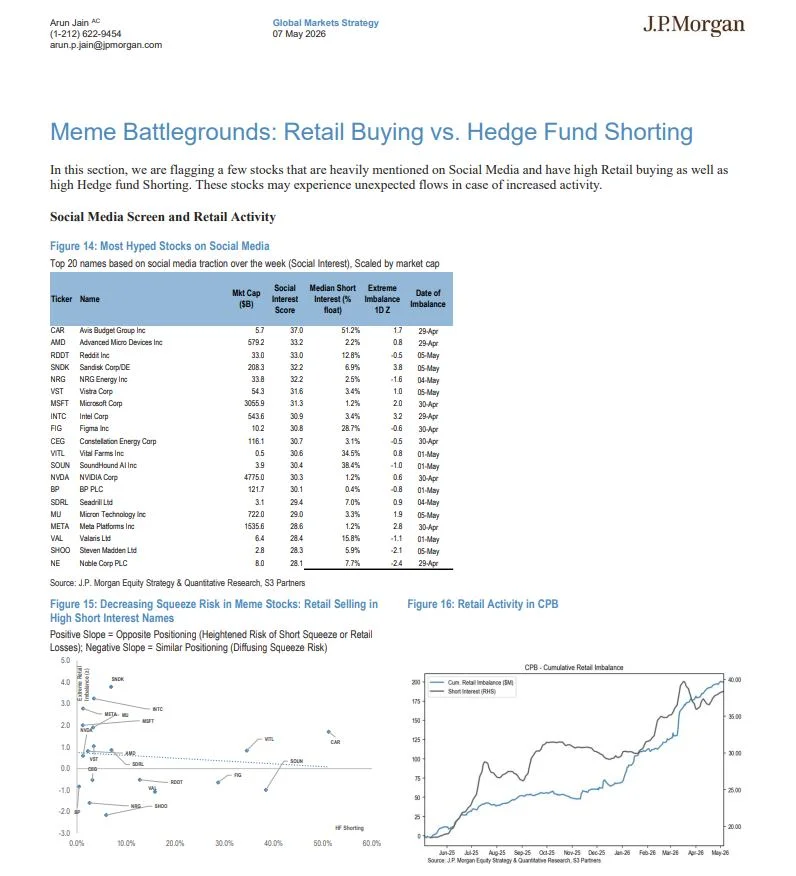

Meme Stocks: Nơi FOMO Của Retail Trở Thành Premium Đắt

Phần “Meme Battlegrounds: Retail Buying vs. Hedge Fund Shorting” của J.P. Morgan cho thấy một dạng kẽ hở khác của retail: bị cuốn vào social media.

J.P. Morgan lọc các mã được nhắc nhiều trên mạng xã hội, có retail buying cao và hedge fund shorting cao. Một số mã như CAR có short interest rất lớn, khoảng 51.2% float, social interest cao và retail imbalance dương.

Đây là dạng battleground đúng nghĩa: retail mua, hedge fund short.

| Đặc điểm meme battleground | Ý nghĩa |

|---|---|

| Social interest cao | Câu chuyện lan nhanh trên mạng xã hội |

| Retail buying cao | Đám đông cá nhân đang mua vào |

| Hedge fund shorting cao | Có khả năng xảy ra squeeze nếu giá tăng mạnh |

| Option premium cao | Market maker có thể bán volatility ở mức đắt |

Nếu giá tăng, short có thể bị squeeze. Nhưng với market maker, môi trường này thường rất béo bở vì option premium bị đẩy lên cao.

Retail FOMO mua call để đánh squeeze. Market maker bán option với IV cao và hedge rất sát.

Market Maker Không Cần Thao Túng Giá Để Kiếm Tiền

Một hiểu nhầm phổ biến là market maker phải “thao túng” giá mới kiếm được tiền từ retail. Thực tế, họ không nhất thiết phải làm vậy.

Họ kiếm tiền từ cấu trúc thị trường.

Khi retail tập trung vào một mã, một strike, một ngày đáo hạn hoặc một narrative quá rõ, market maker nhìn thấy flow đó và định giá lại toàn bộ bề mặt volatility.

| Hành vi của retail | Cách market maker có thể định giá lại |

|---|---|

| Cùng mua một strike | Premium tại strike đó có thể đắt hơn |

| Thích weekly option | Theta được định giá cao hơn |

| Giao dịch 0DTE/short-dated option | Spread và gamma risk được tính chặt hơn |

| Đổ vào cùng một narrative | IV của nhóm cổ phiếu liên quan tăng |

| FOMO vào lúc thị trường nóng | Skew và spread có thể trở nên bất lợi hơn |

Retail càng muốn vào nhanh, ra nhanh, spread càng có lợi cho bên cung cấp thanh khoản.

4 Cách Market Maker “Xén Lông Cừu” Retail

1. Bán Cho Retail Thứ Họ Thích Nhất: Hy Vọng Tăng Giá Nhanh

Retail thích mua call vì lỗ giới hạn, lãi tưởng như không giới hạn. Nhưng call thường được mua vào đúng lúc mọi người đều nhìn thấy cùng một câu chuyện.

Khi đó:

- IV đã cao

- Premium đã đắt

- Xác suất thắng thực tế thấp hơn cảm nhận

- Thị trường cần đi đúng hướng và đủ nhanh

Market maker bán premium, hedge delta, thu spread và hưởng theta. Nếu realized volatility thấp hơn implied volatility, họ còn thắng thêm phần chênh lệch volatility.

2. Khai Thác Event Volatility

Trước earnings, CPI, FOMC, product launch hoặc tin tức liên quan đến AI, retail thường mua option vì kỳ vọng sẽ có “big move”.

Market maker biết điều đó và nâng IV trước sự kiện. Sau sự kiện, dù giá có đi đúng hướng, IV vẫn có thể sập rất mạnh.

| Trước sự kiện | Sau sự kiện |

|---|---|

| Retail mua option vì kỳ vọng biến động lớn | IV crush làm premium giảm mạnh |

| Market maker bán kỳ vọng biến động ở giá cao | Option phân rã hoặc được mua lại rẻ hơn |

| Premium bị đẩy lên | Retail có thể đúng hướng nhưng vẫn lỗ |

Retail gọi đây là “đúng hướng vẫn lỗ”. Với market maker, đó là vol crush.

3. Khai Thác Strike Crowding

Retail thường thích các mốc tròn và dễ nhớ như:

- SPX 7000

- QQQ 500

- NVDA 1000

- TSLA 500

Khi quá nhiều option tập trung ở một vùng strike, dealer hedge quanh vùng đó có thể tạo hiệu ứng hút giá, ghìm giá hoặc khuếch đại biến động khi giá phá vùng.

Retail nhìn chart và nghĩ đó là hỗ trợ/kháng cự tự nhiên. Nhưng với market maker, đó còn là bản đồ inventory.

| Hiện tượng | Cách market maker nhìn |

|---|---|

| Giá bị hút về một vùng strike | Có thể là vùng nhiều gamma |

| Giá bị ghìm quanh mốc tròn | Có thể liên quan đến pin risk |

| Giá phá mạnh khỏi strike đông option | Hedge flow có thể tăng tốc |

| Retail mua đông ở một kỳ hạn | Theta và IV kỳ hạn đó có thể đắt hơn |

4. Khai Thác Sự Thiếu Kiên Nhẫn Của Retail

Retail thường mua option quá ngắn hạn, dùng đòn bẩy cao và kỳ vọng giá phải chạy ngay. Nhưng option là tài sản bị hao mòn theo thời gian.

Chỉ cần giá đi ngang 1–2 phiên, premium đã có thể mất rất nhanh.

Market maker không cần thị trường sập. Họ chỉ cần thị trường không đi đủ nhanh theo hướng retail kỳ vọng.

Đây là lý do khi retail option share lên vùng 99.7th percentile, rủi ro không chỉ nằm ở direction. Rủi ro còn nằm ở việc premium đã quá đắt.

Bài Học Cho Retail: Đừng Giao Dịch Giống Đám Đông Retail

Thông điệp quan trọng không phải là “đừng giao dịch option”. Option vẫn là công cụ mạnh nếu được sử dụng đúng cách.

Vấn đề là đừng giao dịch giống số đông retail.

Trước khi mua option, hãy tự hỏi:

| Câu hỏi cần đặt ra | Vì sao quan trọng |

|---|---|

| IV hiện đang rẻ hay đắt? | Option đắt có thể lỗ dù đúng hướng |

| Premium đã phản ánh câu chuyện tăng giá chưa? | Narrative hay có thể đã được định giá vào option |

| Mình đang mua cơ hội thật hay mua FOMO? | Tránh mua lại kỳ vọng đã quá đông người biết |

| Kỳ hạn có quá ngắn không? | Short-dated option chịu theta decay rất mạnh |

| Strike có đang quá đông người mua không? | Strike crowding có thể khiến premium bất lợi |

| Giá cần đi bao xa và nhanh thế nào để có lời? | Option cần đúng cả hướng, tốc độ và thời điểm |

| Sau event, IV có thể crush không? | Tránh “đúng hướng vẫn lỗ” |

Khi mua option, đúng hướng là chưa đủ. Bạn còn phải đúng thời điểm, đúng tốc độ, đúng volatility và đúng cấu trúc payoff.

Kết Luận: Retail Là Nhiên Liệu Cho Trend, Nhưng Cũng Là Nguồn Premium Cho Market Maker

Dữ liệu của J.P. Morgan cho thấy retail hiện là một lực rất lớn trong thị trường, đặc biệt ở tech, AI, index ETF và meme stocks. Dòng tiền này có thể tiếp tục hỗ trợ momentum trong ngắn hạn, vì khi retail mua call, dealer hedge có thể tạo thêm lực mua cơ học.

Nhưng mặt trái là càng nhiều retail tham gia option, thị trường càng dễ trở thành nơi market maker bán premium đắt cho đám đông đang FOMO.

Nói gọn lại: retail thường giao dịch bằng cảm xúc và narrative; market maker giao dịch bằng xác suất, inventory và định giá rủi ro.

Nếu muốn tồn tại lâu dài trong thị trường option, đừng chỉ hỏi “mã này có tăng không?”. Hãy hỏi câu quan trọng hơn: “Cái quyền được cược vào cú tăng đó hiện đang được bán cho mình với giá rẻ hay giá đắt?”

Nếu bạn đang giao dịch option, hãy bắt đầu theo dõi IV, theta, skew, strike crowding và event volatility nghiêm túc như cách bạn theo dõi chart giá. Đó là bước đầu tiên để ngừng đứng về phía bị định giá, và bắt đầu suy nghĩ giống người đang định giá rủi ro.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)