Trật Tự Dầu Mỏ Đang Được Vẽ Lại

Các Tin Nổi Bật Hôm Nay

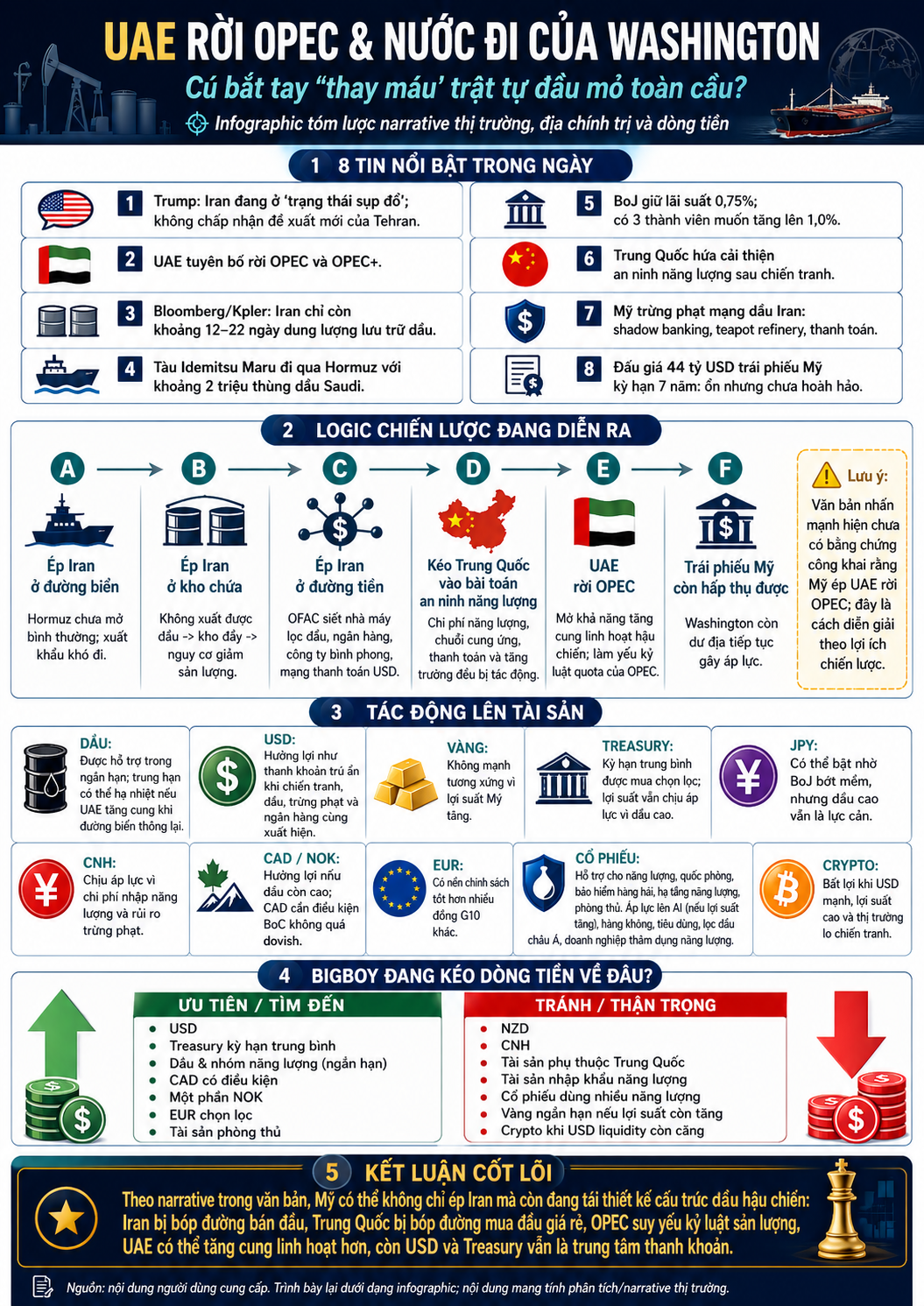

Trump tuyên bố Iran đang "sụp đổ" và từ chối đề xuất mới từ Tehran. Không phải khoe sức mạnh — đây là tín hiệu Mỹ muốn gắn việc mở Hormuz với nhượng bộ hạt nhân, không đổi rẻ.

UAE chính thức rời OPEC và OPEC+. Đây là tin quan trọng nhất ngày hôm nay, nhưng lại dễ bị bỏ qua nhất.

Iran chỉ còn 12 đến 22 ngày dung lượng lưu trữ dầu theo Kpler. Kho gần đầy, tàu không ra được, tiền không về được — bộ ba siết gọng kìm đang hoạt động.

Tàu Idemitsu Maru của Nhật đi qua Hormuz với 2 triệu thùng dầu Saudi. Không phải tin bình thường — đây là chuyến thử hành lang, kiểm tra xem đường còn đi được không.

OFAC trừng phạt mạng dầu Iran, shadow banking, và teapot refinery Trung Quốc. Lần này Mỹ không chỉ đánh người bán — họ đánh thẳng vào người mua và hệ thống thanh toán.

Trung Quốc tuyên bố sẽ cải thiện an ninh năng lượng có hệ thống. Nghe có vẻ chung chung, nhưng đây là lần đầu Bộ Chính trị dùng ngôn ngữ khẩn cấp sau chiến tranh.

BoJ giữ lãi suất 0.75% nhưng có 3 thành viên muốn tăng lên 1.0%. Tín hiệu hawkish thật, không phải màn diễn.

Đấu giá 44 tỷ USD trái phiếu 7 năm Mỹ — ổn vừa đủ, không hưng phấn, không vỡ nhịp. Quan trọng hơn nhiều người nghĩ.

Logic Chiến Lược Đang Diễn Ra

Đây không phải tập hợp tin rời rạc. Đây là một chiến lược có cấu trúc.

Mỹ đang vận hành ba lớp siết Iran cùng lúc:

Lớp một là siết đường biển. Hormuz chưa bình thường, lưu lượng tàu vẫn thấp hơn rất nhiều so với trước chiến tranh.

Lớp hai là siết kho chứa. Khi dầu không xuất được, kho đầy, Iran buộc phải giảm sản lượng — không phải vì muốn, mà vì không còn chỗ chứa.

Lớp ba là siết đường tiền. Có bán được dầu cũng chưa chắc nhận tiền sạch. OFAC đánh vào toàn bộ chuỗi: nhà máy lọc dầu nhỏ, công ty bình phong, mạng shadow banking, thanh toán trung gian.

Câu hỏi quan trọng là tại sao Mỹ không nhận đề xuất của Iran để hạ dầu nhanh. Câu trả lời là vì Mỹ không muốn hạ dầu nhanh — họ muốn dùng dầu cao như đòn bẩy để ép nhượng bộ hạt nhân. Mỹ sẵn sàng chịu đựng dầu cao thêm một giai đoạn, miễn là trái phiếu Mỹ chưa vỡ nhịp.

Và đây là phần tinh vi nhất: Mỹ đã chuẩn bị sẵn cửa thoát hiểm cho dầu — chính là UAE.

Khi UAE rời OPEC, họ không còn bị quota ràng buộc. Sau chiến tranh, nếu cần hạ nhiệt dầu, UAE có thể tăng sản lượng linh hoạt mà không cần xin phép ai. OPEC mất một mảnh kỷ luật quan trọng. Mỹ có van điều tiết nằm ngoài tầm với của OPEC.

Trung Quốc là mặt trận thứ hai, và đây là điểm thị trường dễ định giá sai nhất.

Trước đây Mỹ đánh vào người bán dầu Iran. Lần này họ đánh vào người mua. Khi teapot refinery và ngân hàng Trung Quốc bị đưa vào tầm ngắm trừng phạt USD, dầu Iran giá rẻ không còn là lợi thế đơn giản nữa — nó trở thành rủi ro hệ thống. Trung Quốc hiểu điều này và buộc phải phản ứng ở cấp độ Bộ Chính trị.

Tác Động Lên Các Tài Sản

Dầu — được hỗ trợ ngắn hạn, nhưng không phải kèo dài hạn bất chấp

Ba chân đỡ vẫn còn nguyên: Hormuz chưa thông, kho Iran gần đầy, Mỹ chưa nhận đề xuất hòa bình. Nhưng UAE rời OPEC là rủi ro cung rõ ràng ở trung hạn — khi đường biển mở lại, nguồn cung mới sẽ xuất hiện nhanh hơn thị trường nghĩ.

USD — nhận dòng tiền phòng thủ, không phải vì đẹp mà vì không có lựa chọn tốt hơn

Khi chiến tranh, trừng phạt, dầu và hệ thống ngân hàng cùng xuất hiện trong một câu chuyện, USD là thanh khoản trung tâm mặc định. Nhà nhập khẩu năng lượng, ngân hàng châu Á, doanh nghiệp phòng thủ rủi ro — tất cả đều cần USD trước.

Vàng — không phải kèo sạch, và đây là điểm phản trực giác nhất hôm nay

Lẽ ra chiến tranh phải đẩy vàng lên. Nhưng khi dầu tăng kéo kỳ vọng lạm phát lên, lợi suất Mỹ cũng tăng theo và vàng bị kẹp giữa hai lực. Vàng chỉ thực sự bứt phá nếu thị trường bắt đầu nghi ngờ Mỹ mất kiểm soát — đấu giá trái phiếu hỏng rõ ràng, hoặc USD mất neo. Hiện tại chưa có điều đó.

Treasury — được mua như lớp phòng thủ, không phải vì hưng phấn

Đấu giá 7 năm ổn vừa đủ — khối nội bù vào phần khối ngoại yếu, dealers không ôm quá nhiều. Điều này cho Mỹ thêm không gian tài chính để tiếp tục gây áp lực. Nhưng bốn phiên tail liên tiếp là cảnh báo: thị trường không thoải mái hoàn toàn, lợi suất vẫn chịu áp lực từ dầu.

JPY — đồng dễ giật mạnh, không nên đuổi theo một chiều

Ba phiếu muốn tăng lãi suất là tín hiệu hawkish thật. Nhưng Nhật nhập khẩu năng lượng lớn — dầu cao gây áp lực lên cán cân thương mại và sức mua nội địa. JPY có thể tạo short-cover mạnh nếu BoJ tiếp tục leo thang vào tháng 6, nhưng chưa phải xu hướng sạch để đặt cược dài hạn.

CNH — chịu áp lực đa chiều, khó mạnh sạch

Chi phí năng lượng tăng, biên lợi nhuận sản xuất bị siết, rủi ro trừng phạt USD từ OFAC làm phức tạp thêm toàn bộ bài toán tài chính. Cổ phiếu Trung Quốc sẽ phân hóa mạnh — nhóm tự chủ năng lượng, hạ tầng điện, năng lượng tái tạo có narrative hỗ trợ, còn nhóm sản xuất dùng nhiều năng lượng và xuất khẩu thì ngược lại.

CAD và NOK — hưởng lợi có điều kiện theo dầu, nhưng cần đặt stop-loss tư duy

CAD rõ hơn NOK vì cấu trúc xuất khẩu năng lượng trực tiếp hơn. Rủi ro cần theo dõi: nếu thị trường bắt đầu định giá kịch bản UAE bơm cung sau chiến tranh, CAD có thể mất lực khá nhanh mà không báo trước.

EUR — không ở trung tâm câu chuyện dầu, nhưng đang được chọn lọc

COT tuần đến 21/4 cho thấy gross USD long trên 8 hợp đồng IMM FX giảm 20% xuống còn 11.7 tỷ USD, sau khi ở vùng cao nhất 14 tháng đầu tháng 4. Bigboy không mua USD một chiều — họ đang xoay một phần sang EUR vì nền chính sách ổn định hơn.

Cổ phiếu — phân hóa rõ theo câu chuyện năng lượng và lãi suất

Nhóm được chú ý: năng lượng, quốc phòng, bảo hiểm hàng hải, vận tải kiểm soát rủi ro tốt, hạ tầng năng lượng, cổ phiếu phòng thủ.

Nhóm chịu áp lực: hàng không vì nhiên liệu cao, tiêu dùng vì xăng đắt, nhà máy lọc dầu châu Á phụ thuộc dầu Iran, doanh nghiệp dùng nhiều năng lượng, và AI hay công nghệ định giá cao nếu lợi suất còn leo thang.

Crypto — bối cảnh chưa thuận, không nên ép kèo

USD mạnh, lợi suất cao, địa chính trị căng — đây không phải môi trường crypto hút dòng tiền bền vững. Crypto chỉ có cửa khi dầu hạ, lợi suất hạ, và lo ngại lạm phát giảm bớt. Chưa thấy điều kiện đó xuất hiện.

Bigboy Đang Kéo Tiền Về Đâu

Tìm đến:

- USD vì thanh khoản phòng thủ trong bối cảnh địa chính trị phức tạp

- Treasury kỳ hạn trung bình như lớp cân bằng rủi ro, không phải vì hưng phấn

- Dầu và nhóm năng lượng trong ngắn hạn khi Hormuz chưa bình thường

- CAD có điều kiện theo dầu

- EUR trong bối cảnh USD long đang được rút bớt

- Cổ phiếu phòng thủ, quốc phòng và năng lượng

Tránh và thận trọng:

- NZD — thiếu nền dòng tiền hỗ trợ

- CNH — chịu áp lực kép từ năng lượng và trừng phạt

- Tài sản phụ thuộc tăng trưởng Trung Quốc

- Vàng — khi lợi suất còn tăng

- Crypto — khi USD liquidity còn căng

- Hàng không, tiêu dùng, lọc dầu châu Á và nhóm cổ phiếu dùng nhiều năng lượng

Kết Luận Cốt Lõi

Mỹ không chỉ đang đàm phán với Iran. Họ đang thiết kế lại cấu trúc dầu sau chiến tranh.

- Iran bị cắt đường bán

- Trung Quốc bị cắt đường mua giá rẻ

- OPEC mất kỷ luật sản lượng

- UAE được đặt vào vị trí van điều tiết linh hoạt

- USD và Treasury vẫn là trung tâm thanh khoản toàn cầu trong suốt quá trình đó

Điểm mấu chốt nhà đầu tư nên giữ trong đầu là Mỹ đang chấp nhận dầu cao trong ngắn hạn vì họ đã có cửa hạ nhiệt về sau. Cửa đó chỉ mở sau khi đạt mục tiêu chính trị — và cho đến lúc đó, thị trường sẽ tiếp tục vận hành theo cấu trúc phòng thủ.

Dòng tiền không chạy theo tin nóng hôm nay. Nó đang được dẫn về một trật tự năng lượng và thanh toán mới — một trật tự có lợi hơn cho Mỹ, và được thiết kế từng bước một.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)