Khi trí tuệ nhân tạo biến điện, đồng, chip và lưới truyền tải thành “dầu mỏ mới” của chu kỳ lạm phát toàn cầu

CÚ SỐC LẠM PHÁT MỚI KHÔNG NẰM TRONG THÙNG DẦU, MÀ NẰM TRONG TRUNG TÂM DỮ LIỆU

Trong nhiều thập kỷ, mỗi khi nói đến lạm phát, nhà đầu tư thường nhìn ngay vào giá dầu. Dầu tăng, chi phí vận tải tăng, giá hàng hóa tăng, CPI nóng lên và ngân hàng trung ương buộc phải thắt chặt. Đó là mô hình kinh điển của lạm phát thế kỷ XX: dầu mỏ là mạch máu của nền kinh tế công nghiệp.

Nhưng chu kỳ hiện tại đang mở ra một cấu trúc khác. Lạm phát không chỉ đến từ xăng, dầu diesel hay khí đốt, mà đang âm thầm hình thành từ một nguồn mới: AI.

Cụ thể hơn, AI tạo ra một cú sốc cầu khổng lồ lên:

- Điện.

- Trung tâm dữ liệu.

- Chip và GPU.

- Máy chủ.

- Hệ thống làm mát.

- Đồng, nhôm, đất hiếm.

- Lưới truyền tải.

- Vốn đầu tư hạ tầng dài hạn.

Nếu dầu mỏ từng là “nhiên liệu của công nghiệp hóa”, thì điện toán và điện năng đang trở thành “nhiên liệu của trí tuệ nhân tạo”.

Điểm đáng chú ý là lạm phát do dầu thường mang tính chu kỳ: giá dầu tăng mạnh rồi giảm khi cung phản ứng hoặc nhu cầu suy yếu. Trong khi đó, lạm phát do AI có thể mang tính cấu trúc hơn, vì nó gắn với một chu kỳ đầu tư dài hạn:

| Lạm phát do dầu mỏ | Lạm phát do AI |

|---|---|

| Chủ yếu đến từ chi phí vận tải và nhiên liệu | Đến từ điện, chip, data center, hạ tầng và vốn đầu tư |

| Thường mang tính chu kỳ | Có thể mang tính cấu trúc dài hạn |

| Nhạy với OPEC, tồn kho dầu, địa chính trị | Nhạy với điện, GPU, lưới truyền tải, capex công nghệ |

| Có thể hạ nhiệt khi giá dầu giảm | Không dễ đảo chiều nếu chu kỳ đầu tư AI vẫn tiếp diễn |

Nói cách khác, thế giới có thể đang bước vào một giai đoạn mà lạm phát không chỉ là câu chuyện của năng lượng hóa thạch, mà là câu chuyện của năng lượng số hóa.

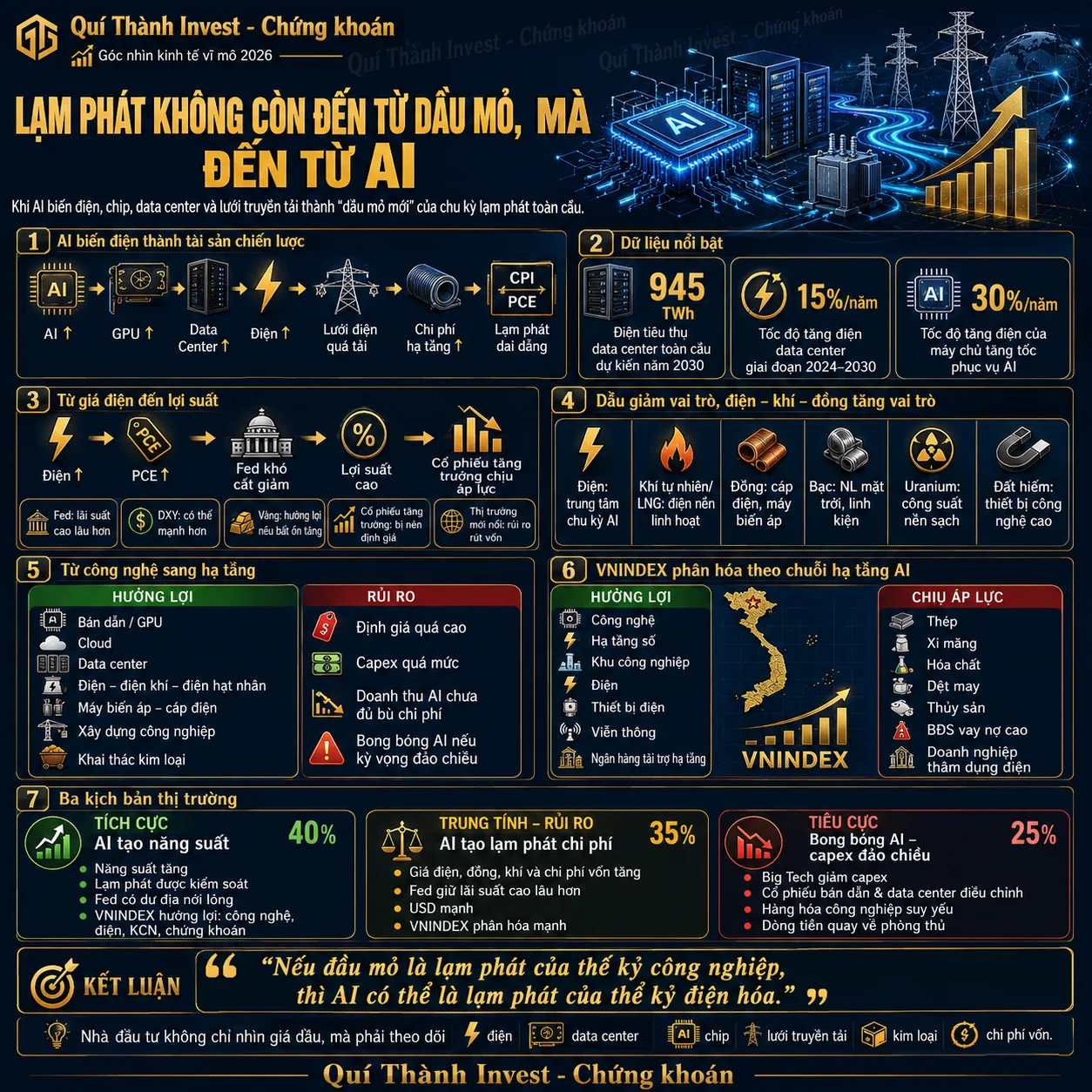

1. CƠ CHẾ MỚI: AI BIẾN ĐIỆN THÀNH TÀI SẢN CHIẾN LƯỢC

AI không vận hành trong không khí. Đằng sau mỗi mô hình ngôn ngữ lớn, mỗi lệnh truy vấn, mỗi hệ thống tự động hóa là một tầng hạ tầng vật chất khổng lồ.

1.1. Hạ tầng vật chất phía sau AI

| Thành phần | Vai trò trong chuỗi AI |

|---|---|

| GPU / chip AI | Xử lý huấn luyện và suy luận mô hình |

| Máy chủ | Vận hành cụm tính toán quy mô lớn |

| Trung tâm dữ liệu | Không gian vật lý chứa hạ tầng AI |

| Hệ thống làm mát | Giữ ổn định nhiệt độ cho GPU và server |

| Điện dự phòng | Đảm bảo hoạt động liên tục 24/7 |

| Máy biến áp | Kết nối phụ tải lớn với lưới điện |

| Cáp điện và truyền tải | Dẫn điện tới các cụm data center |

| Nguồn điện ổn định | Điều kiện sống còn của hệ thống AI |

Nếu mạng xã hội và thương mại điện tử từng cần data center, thì AI cần data center ở cấp độ hoàn toàn khác. Các cụm GPU phục vụ huấn luyện và suy luận AI có mật độ tiêu thụ điện cao hơn, tải điện biến động mạnh hơn và yêu cầu độ ổn định cao hơn.

Điều này khiến điện không còn là chi phí phụ trợ, mà trở thành nút thắt trung tâm của chu kỳ AI.

1.2. Chuỗi truyền dẫn lạm phát từ AI

Có thể mô hình hóa cơ chế lạm phát AI theo chuỗi sau:

| Bước | Diễn biến | Tác động vĩ mô |

|---|---|---|

| 1 | AI adoption tăng | Doanh nghiệp tăng đầu tư vào AI |

| 2 | Nhu cầu GPU tăng | Cầu chip, máy chủ và thiết bị mạng tăng |

| 3 | Data center mở rộng | Nhu cầu đất, điện, nước, làm mát tăng |

| 4 | Điện tiêu thụ tăng | Lưới điện chịu áp lực lớn hơn |

| 5 | Đầu tư truyền tải tăng | Cầu máy biến áp, cáp điện, pin lưu trữ tăng |

| 6 | Cầu kim loại tăng | Đồng, nhôm, bạc, uranium được tái định giá |

| 7 | Chi phí điện và hạ tầng tăng | Lạm phát dịch vụ và sản xuất dai dẳng hơn |

AI không chỉ là phần mềm. AI là một cỗ máy tiêu thụ điện, kim loại, đất, nước, vốn và hạ tầng.

Điểm khác biệt so với dầu mỏ là dầu chủ yếu tác động qua chi phí vận tải và sản xuất hàng hóa. AI tác động qua:

- Giá điện.

- Chi phí vốn.

- Chi phí hạ tầng.

- Chi phí công nghệ.

- Chi phí khấu hao.

- Chi phí truyền tải.

- Chi phí bảo đảm nguồn điện ổn định.

Đây là loại lạm phát nằm sâu trong cấu trúc đầu tư của doanh nghiệp, không dễ đảo chiều chỉ bằng việc giá dầu giảm.

2. DỮ LIỆU BIỂU ĐỒ: AI ĐANG TẠO MỘT CÚ SỐC CẦU ĐIỆN THẬT SỰ

2.1. Biểu đồ 1: Điện tiêu thụ của data center toàn cầu

| Chỉ tiêu | Dữ liệu chính |

|---|---|

| Điện tiêu thụ data center toàn cầu dự kiến năm 2030 | Khoảng 945 TWh |

| Tốc độ tăng điện data center giai đoạn 2024–2030 | Khoảng 15%/năm |

| Tốc độ tăng điện của máy chủ tăng tốc phục vụ AI | Khoảng 30%/năm |

| Tỷ trọng data center trong điện toàn cầu năm 2030 | Gần 3% |

| Khu vực đóng góp lớn vào tăng trưởng | Mỹ, Trung Quốc, châu Âu, Đông Nam Á |

Ý nghĩa đầu tư

- Data center không còn là một phân ngành công nghệ thuần túy.

- Data center đang trở thành một phần của hệ thống năng lượng toàn cầu.

- Khi một ngành tăng nhu cầu điện nhanh hơn nhiều lần tốc độ tăng trưởng điện chung, nó có thể tạo áp lực lên:

- Giá điện khu vực.

- Chi phí truyền tải.

- Chi phí đầu tư nguồn điện mới.

- Giá thiết bị điện.

- Nhu cầu kim loại công nghiệp.

2.2. Biểu đồ 2: Tác động của data center tới lạm phát Mỹ

| Kịch bản | Tác động ước tính lên PCE |

|---|---|

| Công suất trung bình, tải tập trung giờ cao điểm năm 2026 | +0,05 điểm % |

| Công suất trung bình, tải tập trung giờ cao điểm năm 2030 | +0,13 điểm % |

| Kịch bản cực đoan: toàn bộ dự án đề xuất vận hành tối đa năm 2030 | Có thể lên tới +1,02 điểm % |

Ý nghĩa vĩ mô

Con số 0,05–0,13 điểm % nghe có vẻ nhỏ, nhưng trong bối cảnh Fed đang chiến đấu để kéo lạm phát về mục tiêu 2%, bất kỳ nguồn áp lực cấu trúc nào cũng có thể khiến chính sách tiền tệ phải duy trì trạng thái “cao lâu hơn”.

AI có thể khiến lợi suất trái phiếu duy trì ở nền cao ngay cả khi giá dầu không tăng mạnh. Đây là điểm khác biệt rất lớn so với các chu kỳ lạm phát truyền thống.

Tác động chính tới thị trường tài chính:

| Biến số | Tác động nếu lạm phát AI tăng |

|---|---|

| Fed | Khó cắt giảm lãi suất nhanh |

| Lợi suất trái phiếu Mỹ | Duy trì ở nền cao |

| DXY | Có thể mạnh hơn nếu lợi suất Mỹ neo cao |

| Vàng | Hưởng lợi nếu rủi ro lạm phát tăng, nhưng chịu áp lực nếu lợi suất thực tăng |

| Cổ phiếu tăng trưởng | Chịu áp lực định giá nếu discount rate tăng |

| Thị trường mới nổi | Chịu rủi ro rút vốn nếu USD mạnh |

2.3. Biểu đồ 3: Dự báo nhu cầu điện data center tại Việt Nam

| Năm | Nhu cầu điện kịch bản cơ sở | Nhu cầu điện kịch bản tăng trưởng cao |

|---|---|---|

| 2025 | 734,6 MW | 734,6 MW |

| 2026 | 827,3 MW | 852,2 MW |

| 2027 | 931,6 MW | 988,4 MW |

| 2028 | 1.049,4 MW | 1.146,6 MW |

| 2029 | 1.181,7 MW | 1.330,0 MW |

| 2030 | 1.330,6 MW | 1.542,8 MW |

Ý nghĩa với Việt Nam

Nếu Việt Nam muốn trở thành trung tâm dữ liệu, AI và cloud của Đông Nam Á, bài toán không chỉ là:

- Đất khu công nghiệp.

- Ưu đãi thuế.

- Chi phí nhân công.

- Chính sách thu hút FDI.

- Hạ tầng viễn thông.

Nút thắt quan trọng nhất sẽ là:

- Điện ổn định.

- Giá điện hợp lý.

- Nguồn điện xanh.

- Lưới truyền tải đủ năng lực.

- Cơ chế cấp điện dài hạn cho data center.

3. VÌ SAO AI CÓ THỂ TẠO LẠM PHÁT DAI DẲNG HƠN DẦU MỎ?

Dầu mỏ là cú sốc giá hàng hóa. AI là cú sốc đầu tư hạ tầng.

Khi dầu tăng, người tiêu dùng phản ứng bằng cách đi lại ít hơn, doanh nghiệp tối ưu logistics, chính phủ xả kho dự trữ, OPEC điều chỉnh sản lượng, còn doanh nghiệp khai thác tăng đầu tư nếu giá đủ hấp dẫn.

Ngược lại, lạm phát do AI có ba đặc điểm khó xử lý hơn.

3.1. AI là cuộc đua chiến lược, không chỉ là bài toán lợi nhuận

| Yếu tố | Tác động |

|---|---|

| Mỹ | Xem AI là hạ tầng cạnh tranh quốc gia |

| Trung Quốc | Đẩy mạnh tự chủ chip, data center và mô hình AI |

| Châu Âu | Vừa quản lý rủi ro AI, vừa muốn không tụt hậu |

| Đông Nam Á | Cạnh tranh thu hút data center và cloud |

| Doanh nghiệp Big Tech | Đẩy capex AI ở quy mô rất lớn |

Khi AI trở thành cuộc đua địa chính trị, chi tiêu có thể tiếp tục ngay cả khi hiệu quả tài chính chưa rõ ràng.

3.2. AI kéo theo cầu vốn đầu tư khổng lồ

Doanh nghiệp công nghệ phải chi cho:

- Chip.

- Máy chủ.

- Đất.

- Điện.

- Làm mát.

- Pin dự phòng.

- Hợp đồng mua điện dài hạn.

- Hạ tầng truyền tải.

- Trung tâm dữ liệu quy mô lớn.

Điều này tạo ra một chu kỳ capex có thể:

- Nâng nhu cầu tín dụng.

- Giữ chi phí vốn ở mức cao.

- Làm lợi suất dài hạn khó giảm sâu.

- Tạo áp lực lên định giá cổ phiếu tăng trưởng.

- Làm thị trường trái phiếu nhạy hơn với lạm phát cấu trúc.

3.3. AI tạo áp lực cục bộ lên lưới điện

Lạm phát không nhất thiết xuất hiện đồng đều toàn cầu, mà có thể bùng lên tại các vùng tập trung data center.

| Nút thắt | Hệ quả |

|---|---|

| Thiếu điện cục bộ | Giá điện khu vực tăng |

| Máy biến áp khan hiếm | Chi phí kết nối lưới tăng |

| Truyền tải chậm triển khai | Dự án data center bị trì hoãn |

| Làm mát tiêu thụ nước và điện | Tăng chi phí vận hành |

| Thiếu nguồn điện nền | Khí tự nhiên và điện hạt nhân được tái định giá |

Đây là dạng “lạm phát nút cổ chai”, giống logistics thời hậu COVID nhưng nằm trong hệ thống điện.

4. TÁC ĐỘNG TỚI HÀNG HÓA: DẦU GIẢM VAI TRÒ, ĐIỆN – KHÍ – ĐỒNG – URANIUM TĂNG VAI TRÒ

4.1. Dầu mỏ: vẫn quan trọng, nhưng không còn là trung tâm duy nhất

Dầu vẫn có thể gây sốc lạm phát trong ngắn hạn, đặc biệt khi xuất hiện:

- Xung đột địa chính trị tại Trung Đông.

- Gián đoạn vận tải biển.

- OPEC cắt giảm sản lượng.

- Rủi ro nguồn cung bất ngờ.

- Cầu tiêu thụ phục hồi mạnh.

Tuy nhiên, về dài hạn, AI không trực tiếp làm tăng cầu dầu nhiều như cầu điện. Điều này khiến dầu dần mất vị thế độc quyền trong việc định hình kỳ vọng lạm phát.

Trong chu kỳ mới, nhà đầu tư không chỉ hỏi: “Brent đang ở bao nhiêu?” mà phải hỏi thêm: “Giá điện, khí tự nhiên, đồng, máy biến áp và công suất lưới đang ở đâu?”

4.2. Khí tự nhiên và LNG: người hưởng lợi từ nhu cầu điện ổn định

Data center cần nguồn điện liên tục. Năng lượng tái tạo giúp giảm phát thải nhưng không phải lúc nào cũng đáp ứng được tải nền 24/7.

Vì vậy, các tài sản sau có thể được tái định giá:

| Tài sản / ngành | Lý do hưởng lợi |

|---|---|

| Khí tự nhiên | Nguồn điện linh hoạt cho tải nền |

| LNG | Bổ sung nguồn cung năng lượng cho các quốc gia thiếu điện |

| Tua-bin khí | Hỗ trợ phát điện nhanh và ổn định |

| Điện khí | Cầu nối giữa năng lượng hóa thạch và điện hóa |

| Pin lưu trữ | Hỗ trợ năng lượng tái tạo |

| Điện hạt nhân | Cung cấp điện sạch, ổn định, công suất nền |

Nếu nhu cầu điện AI tăng nhanh hơn tốc độ mở rộng năng lượng tái tạo và lưới truyền tải, khí tự nhiên có thể trở thành tài sản trung gian quan trọng giữa kỷ nguyên hóa thạch và kỷ nguyên điện hóa.

4.3. Đồng, nhôm, bạc, uranium: nhóm hàng hóa của hạ tầng AI

AI cần điện. Điện cần lưới. Lưới cần kim loại.

| Hàng hóa | Vai trò trong chu kỳ AI |

|---|---|

| Đồng | Cáp điện, máy biến áp, thiết bị điện, truyền tải |

| Nhôm | Dây dẫn, kết cấu, thiết bị điện |

| Bạc | Pin mặt trời, linh kiện điện tử |

| Uranium | Điện hạt nhân, nguồn điện nền sạch |

| Đất hiếm | Nam châm, thiết bị công nghệ cao |

| Khí tự nhiên | Phát điện linh hoạt cho data center |

Tuy nhiên, không nên hiểu câu chuyện này theo hướng “AI tăng thì mọi hàng hóa đều tăng thẳng”.

Giá hàng hóa vẫn phụ thuộc vào:

- Tồn kho.

- Chu kỳ Trung Quốc.

- Tỷ giá USD.

- Lợi suất thực.

- Năng lực cung ứng.

- Cầu công nghiệp toàn cầu.

- Chính sách thương mại và địa chính trị.

Nhưng về mặt cấu trúc, AI đang tạo một lớp cầu mới cho nhóm kim loại điện hóa.

5. TÁC ĐỘNG TỚI CỔ PHIẾU TOÀN CẦU: TỪ CÂU CHUYỆN CÔNG NGHỆ SANG CÂU CHUYỆN HẠ TẦNG

Trong giai đoạn đầu, thị trường thường định giá AI qua nhóm:

- Bán dẫn.

- Phần mềm.

- Nền tảng cloud.

- Big Tech.

- Doanh nghiệp sở hữu mô hình AI.

Nhưng khi chu kỳ bước sang giai đoạn triển khai vật lý, nhóm hưởng lợi sẽ mở rộng sang nhiều lớp tài sản hơn.

5.1. Nhóm cổ phiếu hưởng lợi từ chu kỳ AI

| Nhóm ngành | Cơ chế hưởng lợi |

|---|---|

| Bán dẫn / GPU | Nhu cầu huấn luyện và suy luận AI tăng |

| Thiết bị mạng | Data center cần kết nối tốc độ cao |

| Cloud | Doanh nghiệp thuê hạ tầng AI |

| Data center | Trở thành tài sản hạ tầng chiến lược |

| Điện / điện khí / điện hạt nhân | Cung cấp nguồn điện nền |

| Năng lượng tái tạo | Cung cấp điện xanh cho Big Tech |

| Máy biến áp / cáp điện | Nâng cấp lưới truyền tải |

| Xây dựng công nghiệp | Thi công data center |

| HVAC / làm mát | Giải quyết vấn đề nhiệt lượng |

| Khai thác kim loại | Hưởng lợi từ cầu đồng, nhôm, bạc, uranium |

5.2. Mặt trái: rủi ro định giá và bong bóng capex

Khi AI kéo capex quá mạnh, thị trường sẽ đặt câu hỏi:

- Doanh thu AI có tăng đủ nhanh không?

- Biên lợi nhuận có bù được chi phí đầu tư không?

- Dòng tiền tương lai có đủ hấp dẫn không?

- Big Tech có đang đầu tư quá mức không?

- Nhu cầu thực tế có theo kịp kỳ vọng không?

Nếu câu trả lời là có, cổ phiếu AI tiếp tục dẫn dắt.

Nếu câu trả lời là không, AI có thể chuyển từ “động lực tăng trưởng” thành “bong bóng capex”.

AI vừa có thể là năng suất tương lai, vừa có thể là lạm phát hiện tại. Đây là nghịch lý lớn nhất của chu kỳ đầu tư AI.

6. TÁC ĐỘNG TỚI VIỆT NAM VÀ VNINDEX

Với Việt Nam, chủ đề “lạm phát từ AI” không nằm ở việc Việt Nam có tạo ra mô hình AI lớn hay không, mà nằm ở việc Việt Nam tham gia vào chuỗi hạ tầng AI ở đâu.

6.1. Nhóm ngành hưởng lợi tiềm năng

| Nhóm ngành | Cơ chế hưởng lợi | Điều kiện cần theo dõi |

|---|---|---|

| Công nghệ và hạ tầng số | Cloud, AI, chuyển đổi số, trung tâm dữ liệu | Năng lực kỹ thuật thật, khách hàng doanh nghiệp thật |

| Khu công nghiệp | Data center cần đất, điện, viễn thông, an ninh | Vị trí, điện ổn định, hạ tầng truyền tải |

| Điện và thiết bị điện | Nhu cầu điện nền, trạm biến áp, cáp điện tăng | Quy hoạch điện, giá điện, tiến độ dự án |

| Ngân hàng | Tài trợ vốn cho hạ tầng AI và điện | Lãi suất, chất lượng tài sản, room tín dụng |

| Chứng khoán | Hưởng lợi nếu dòng tiền quay lại nhóm tăng trưởng | Thanh khoản thị trường và tâm lý rủi ro |

| Viễn thông | Kết nối dữ liệu, cloud, data center | Capex mạng và nhu cầu doanh nghiệp |

6.2. Nhóm chịu áp lực

| Nhóm ngành | Rủi ro chính |

|---|---|

| Thép | Chi phí điện tăng, cầu xây dựng biến động |

| Xi măng | Thâm dụng năng lượng, biên lợi nhuận dễ bị bóp |

| Hóa chất | Nhạy với điện, khí và nguyên liệu đầu vào |

| Dệt may | Biên lợi nhuận thấp, dễ chịu áp lực chi phí |

| Thủy sản | Chi phí điện lạnh, logistics và lãi suất |

| Bất động sản dân cư | Chịu tác động nếu lãi suất toàn cầu cao lâu hơn |

| Doanh nghiệp vay nợ lớn | Rủi ro chi phí vốn tăng |

Nếu AI làm điện trở nên khan hiếm hơn, biên lợi nhuận của các ngành thâm dụng năng lượng sẽ bị bóp lại.

6.3. VNINDEX: cơ hội có chọn lọc, không phải sóng tăng đại trà

VNINDEX sẽ hưởng lợi nếu AI tạo ra dòng vốn mới vào:

- Công nghệ.

- Hạ tầng số.

- Khu công nghiệp.

- Điện.

- Thiết bị điện.

- Viễn thông.

- Ngân hàng tài trợ hạ tầng.

Nhưng chỉ số cũng sẽ chịu rủi ro nếu:

- Lợi suất Mỹ tăng.

- USD mạnh.

- Dòng vốn ngoại rút khỏi thị trường mới nổi.

- Định giá cổ phiếu tăng trưởng bị nén lại.

- Chi phí điện và chi phí vốn trong nước tăng.

- Lạm phát kỳ vọng quay lại.

Do đó, chiến lược phù hợp không phải là mua mọi cổ phiếu gắn chữ “AI”, mà là tìm doanh nghiệp có ba tiêu chí:

- Có năng lực hạ tầng thật, không chỉ có câu chuyện truyền thông.

- Có dòng tiền và bảng cân đối đủ khỏe để tham gia chu kỳ capex dài.

- Có lợi thế về điện, đất, kết nối, khách hàng doanh nghiệp hoặc năng lực công nghệ lõi.

7. BA KỊCH BẢN THỊ TRƯỜNG TRONG TƯƠNG LAI

7.1. Kịch bản 1: AI tạo năng suất, lạm phát được kiểm soát

| Tiêu chí | Nội dung |

|---|---|

| Xác suất tham khảo | 40% |

| Bản chất | AI giúp tăng năng suất đủ nhanh để bù lại chi phí điện và hạ tầng |

| Điều kiện xảy ra | Nguồn điện mới, năng lượng tái tạo, khí tự nhiên, pin lưu trữ và lưới truyền tải được mở rộng kịp thời |

| Tác động vĩ mô | Lạm phát hạ nhiệt dần, Fed có dư địa nới lỏng nhẹ, lợi suất giảm |

| Tác động cổ phiếu toàn cầu | Cổ phiếu tăng trưởng tiếp tục được định giá cao |

| Tác động VNINDEX | Thuận lợi cho nhóm công nghệ, khu công nghiệp, điện, thiết bị điện, ngân hàng, chứng khoán |

Trong kịch bản này, VNINDEX có khả năng bước vào pha tăng bền nếu thanh khoản cải thiện và dòng tiền nội quay lại nhóm vốn hóa lớn.

7.2. Kịch bản 2: AI tạo lạm phát chi phí, Fed giữ lãi suất cao lâu hơn

| Tiêu chí | Nội dung |

|---|---|

| Xác suất tham khảo | 35% |

| Bản chất | AI không gây suy thoái nhưng tạo áp lực lên giá điện, đồng, khí tự nhiên và chi phí vốn |

| Điều kiện xảy ra | Cầu data center tăng nhanh hơn khả năng mở rộng nguồn điện và lưới truyền tải |

| Tác động vĩ mô | Lạm phát lõi dai dẳng hơn kỳ vọng, Fed khó cắt giảm nhanh |

| Tác động tài sản | Lợi suất thực cao, USD mạnh, cổ phiếu tăng trưởng bị nén định giá |

| Tác động VNINDEX | Phân hóa mạnh theo ngành và chất lượng doanh nghiệp |

Nhóm có câu chuyện hạ tầng điện, công nghệ, xuất khẩu dịch vụ và khu công nghiệp chất lượng cao có thể giữ được sức mạnh tương đối. Ngược lại, bất động sản, tiêu dùng vay nợ, doanh nghiệp thâm dụng điện và cổ phiếu định giá cao nhưng tăng trưởng yếu sẽ chịu áp lực.

7.3. Kịch bản 3: Bong bóng AI – capex đảo chiều

| Tiêu chí | Nội dung |

|---|---|

| Xác suất tham khảo | 25% |

| Bản chất | Thị trường nhận ra doanh thu AI không đủ nhanh để bù cho chi phí đầu tư khổng lồ |

| Điều kiện xảy ra | Big Tech giảm capex, cổ phiếu bán dẫn và data center điều chỉnh mạnh |

| Tác động hàng hóa | Giá đồng và nhóm hàng hóa công nghiệp suy yếu |

| Tác động thị trường toàn cầu | Tâm lý risk-off tăng, dòng tiền rút khỏi tài sản rủi ro |

| Tác động VNINDEX | Nhóm công nghệ, khu công nghiệp, thiết bị điện bị chốt lời; dòng tiền quay về phòng thủ |

Trong kịch bản này, AI chuyển từ câu chuyện “lạm phát do cầu đầu tư” sang “giảm phát do vỡ kỳ vọng”.

8. BẢNG TỔNG HỢP TÁC ĐỘNG LIÊN THỊ TRƯỜNG

| Tài sản / thị trường | Tác động tích cực | Rủi ro cần theo dõi |

|---|---|---|

| Dầu mỏ | Vẫn hưởng lợi nếu địa chính trị căng thẳng | Vai trò lạm phát dài hạn giảm tương đối so với điện |

| Khí tự nhiên / LNG | Hưởng lợi từ nhu cầu điện nền cho data center | Biến động theo thời tiết, tồn kho và chính sách năng lượng |

| Đồng | Hưởng lợi từ lưới điện, cáp, máy biến áp | Nhạy với Trung Quốc và chu kỳ công nghiệp |

| Nhôm | Hưởng lợi từ truyền tải và thiết bị điện | Chi phí điện cao có thể làm giảm biên lợi nhuận luyện kim |

| Bạc | Hưởng lợi từ năng lượng mặt trời và linh kiện điện tử | Nhạy với USD và lợi suất thực |

| Uranium | Hưởng lợi nếu điện hạt nhân được tái định giá | Rủi ro chính sách và thời gian xây dựng dài |

| Vàng | Hưởng lợi nếu lạm phát cấu trúc và bất ổn tăng | Chịu áp lực nếu lợi suất thực tăng |

| Cổ phiếu công nghệ | Hưởng lợi từ câu chuyện AI | Rủi ro định giá và capex quá mức |

| Khu công nghiệp Việt Nam | Hưởng lợi nếu thu hút data center | Phụ thuộc vào điện, pháp lý và hạ tầng |

| VNINDEX | Có cơ hội phân hóa tích cực | Rủi ro USD mạnh, lợi suất cao, dòng vốn ngoại rút |

KẾT LUẬN: NHÀ ĐẦU TƯ PHẢI HỌC CÁCH ĐỌC LẠM PHÁT QUA ĐIỆN, KHÔNG CHỈ QUA DẦU

Câu nói “lạm phát không còn đến từ dầu mỏ, mà đến từ AI” không có nghĩa dầu đã hết quan trọng. Dầu vẫn là biến số lớn của CPI trong ngắn hạn. Nhưng về cấu trúc dài hạn, AI đang tạo ra một kênh lạm phát mới:

- Điện.

- Hạ tầng.

- Kim loại.

- Chip.

- Lưới truyền tải.

- Chi phí vốn.

- Trung tâm dữ liệu.

- Năng lực cung ứng năng lượng.

Trong chu kỳ cũ, nhà đầu tư theo dõi Brent, OPEC và tồn kho dầu. Trong chu kỳ mới, cần theo dõi thêm:

- Điện tiêu thụ của data center.

- Giá đồng.

- Giá khí tự nhiên.

- Giá máy biến áp.

- Đầu tư lưới điện.

- Capex của Big Tech.

- Lợi suất trái phiếu Mỹ.

- Chính sách năng lượng quốc gia.

- Khả năng mở rộng nguồn điện xanh.

Đối với Việt Nam, AI không chỉ là câu chuyện phần mềm. AI là câu chuyện điện, đất, khu công nghiệp, cloud, viễn thông, hạ tầng số và năng lực cung ứng năng lượng.

VNINDEX sẽ không phản ứng đồng đều, mà phân hóa theo doanh nghiệp nào thật sự nằm trong chuỗi hạ tầng AI.

Nếu dầu mỏ là lạm phát của thế kỷ công nghiệp, thì AI có thể là lạm phát của thế kỷ điện hóa.

Người chiến thắng trong kỷ nguyên AI không phải là người nói nhiều nhất về trí tuệ nhân tạo, mà là người kiểm soát được điện, dữ liệu, hạ tầng và vốn.

Với nhà đầu tư, câu hỏi quan trọng không còn chỉ là “giá dầu đang ở đâu?”, mà là “ai đang sở hữu hạ tầng giúp AI vận hành?”

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)