Khi “4,5–5%” không chỉ là một con số GDP

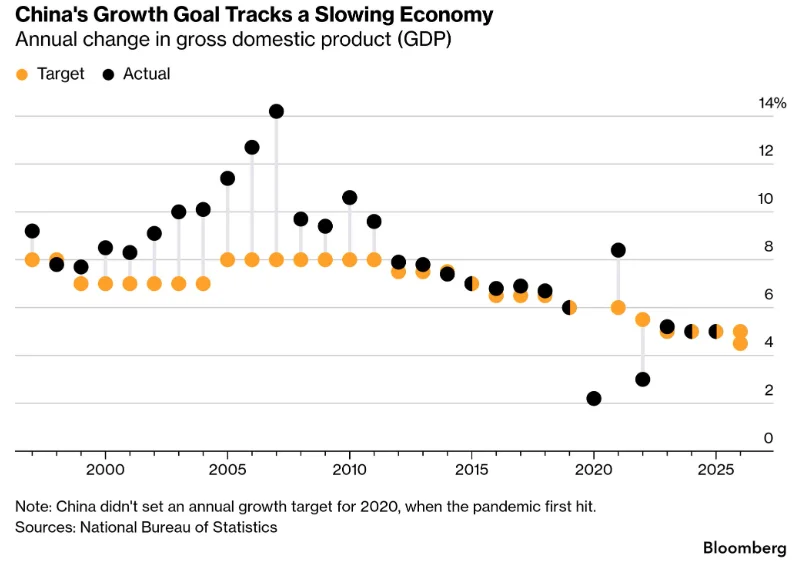

Việc Trung Quốc hạ mục tiêu tăng trưởng GDP năm 2026 xuống vùng 4,5–5% không đơn thuần là một điều chỉnh kỹ thuật trong báo cáo kinh tế thường niên. Đây là một tín hiệu chiến lược cho thấy Bắc Kinh đang thừa nhận rằng mô hình tăng trưởng cũ đã bước vào giai đoạn suy giảm hiệu quả biên.

Trung Quốc không sụp đổ, nhưng đang bước vào giai đoạn “giảm tốc có kiểm soát” — nơi chất lượng tăng trưởng quan trọng hơn con số GDP bề mặt.

Trong hơn ba thập kỷ, Trung Quốc vận hành như một “động cơ hấp thụ hàng hóa” của thế giới:

- Mua quặng sắt, đồng, than, dầu, cao su, nông sản.

- Chuyển hóa thành nhà ở, hạ tầng, hàng công nghiệp và xuất khẩu.

- Tạo ra chu kỳ tăng trưởng mạnh cho hàng hóa, cổ phiếu chu kỳ và thị trường mới nổi.

Tuy nhiên, hiện tại nền kinh tế Trung Quốc đang đối mặt cùng lúc với sáu lực cản cấu trúc:

| Lực cản | Bản chất vấn đề | Tác động chính |

|---|---|---|

| Bất động sản suy yếu | Động cơ tăng trưởng cũ mất lực | Giảm cầu thép, xi măng, đồng, nội thất |

| Tiêu dùng yếu | Hộ gia đình tăng tiết kiệm phòng thủ | Bán lẻ, dịch vụ, hàng xa xỉ chịu áp lực |

| Dân số già hóa | Lực lượng lao động và cầu nhà ở suy giảm | Tăng trưởng dài hạn đi xuống |

| Nợ cao | Tín dụng mới kém hiệu quả | Chính sách tiền rẻ không còn đủ mạnh |

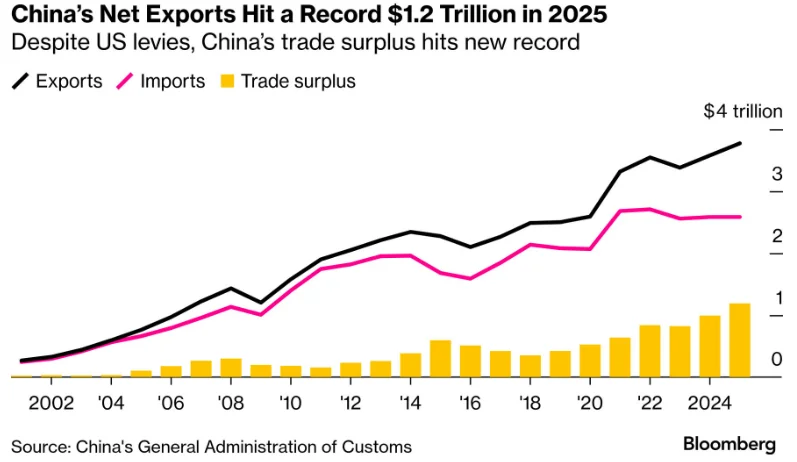

| Dư cung công nghiệp | Sản xuất vượt sức hấp thụ nội địa | Xuất khẩu giá rẻ, căng thẳng thương mại |

| Căng thẳng thương mại | Thế giới phản ứng với hàng Trung Quốc | Rủi ro thuế quan, bảo hộ, dịch chuyển chuỗi cung ứng |

I. Bức tranh dữ liệu: Tăng trưởng vẫn còn, nhưng cấu trúc đã lệch pha

Nếu chỉ nhìn vào GDP, Trung Quốc vẫn là một nền kinh tế tăng trưởng tương đối cao so với các nền kinh tế lớn. Nhưng khi bóc tách dữ liệu, có thể thấy tăng trưởng đang lệch pha rõ rệt:

- Sản xuất công nghiệp và xuất khẩu vẫn còn giữ nhịp.

- Tiêu dùng nội địa, bất động sản và đầu tư tư nhân suy yếu.

- Động lực tăng trưởng mới chưa đủ thay thế động lực cũ.

Bảng dữ liệu vĩ mô quan trọng

| Nhóm dữ liệu | Số liệu chính | Ý nghĩa phân tích |

|---|---|---|

| Mục tiêu GDP 2026 | 4,5–5% | Mức thấp nhất từ năm 1991, phản ánh tăng trưởng tiềm năng đi xuống |

| GDP Q1/2026 | 5,0% YoY | Tăng trưởng bề mặt vẫn ổn nhưng phụ thuộc vào sản xuất – xuất khẩu |

| Bán lẻ tháng 5/2026 | -0,6% YoY | Tiêu dùng nội địa suy yếu rõ |

| Sản xuất công nghiệp tháng 5/2026 | +4,5% YoY | Khu vực nhà máy còn chống đỡ nhờ xuất khẩu và công nghệ cao |

| Đầu tư tài sản cố định 5 tháng | -4,1% YoY | Đầu tư toàn nền kinh tế mất động lực |

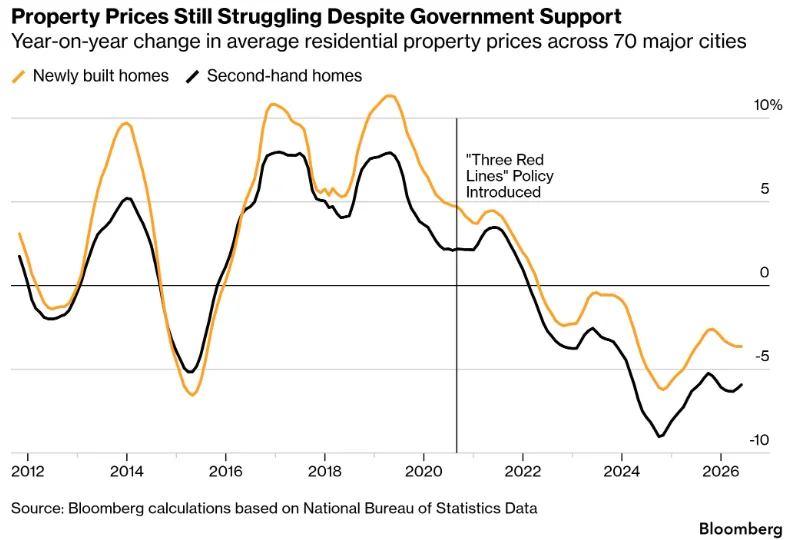

| Đầu tư bất động sản 5 tháng | -16,2% YoY | Lực kéo lớn nhất của chu kỳ hàng hóa cũ tiếp tục suy giảm |

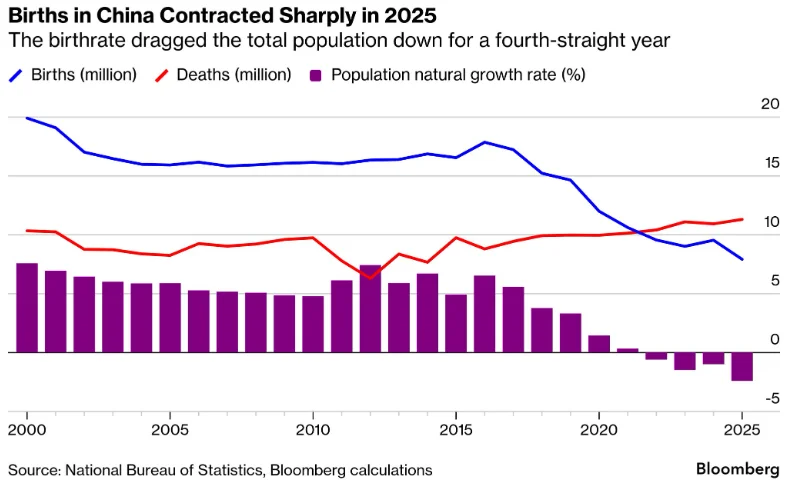

| Dân số 2025 | Giảm 3,39 triệu người | Áp lực dài hạn lên lao động, tiêu dùng và nhà ở |

| Sinh mới 2025 | 7,92 triệu ca | Cầu nhà ở dài hạn yếu, áp lực già hóa tăng |

Điểm then chốt không nằm ở việc Trung Quốc còn tăng trưởng hay không, mà nằm ở việc tăng trưởng đó đến từ đâu: bất động sản, xuất khẩu, tiêu dùng hay công nghệ.

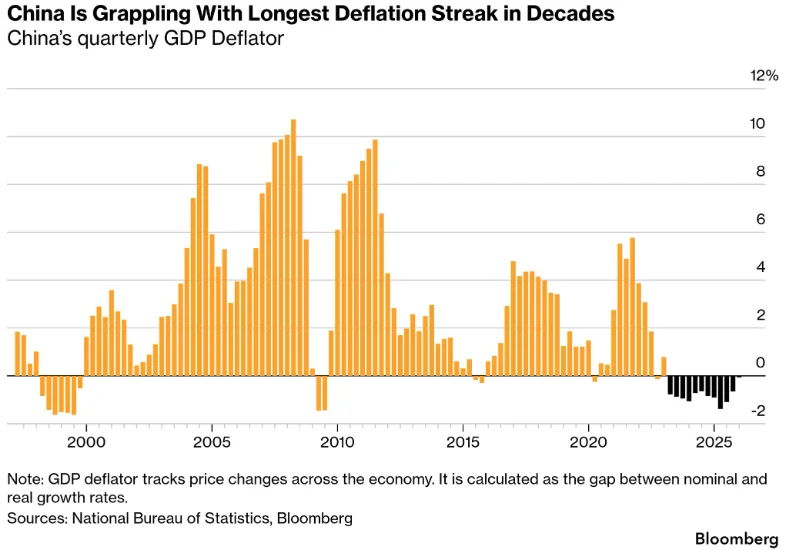

Nói cách khác, Trung Quốc vẫn sản xuất được, vẫn xuất khẩu được, nhưng người dân không còn sẵn sàng vay, mua nhà và tiêu dùng như trước. Đây là dấu hiệu của một nền kinh tế chuyển từ “mở rộng bảng cân đối” sang “sửa chữa bảng cân đối”.

II. Sáu lực cản cấu trúc đang cùng xuất hiện

1. Bất động sản: Từ động cơ tăng trưởng thành lực kéo giảm tốc

Trong chu kỳ cũ, bất động sản không chỉ là ngành nhà ở. Đây là trung tâm của:

- Hệ sinh thái tín dụng.

- Tài sản hộ gia đình.

- Thu ngân sách địa phương.

- Nhu cầu thép, xi măng, đồng, kính, nội thất.

- Niềm tin tiêu dùng.

Khi bất động sản suy yếu, tác động không dừng ở doanh nghiệp địa ốc mà lan sang toàn bộ nền kinh tế.

| Khía cạnh | Tác động |

|---|---|

| Giá nhà giảm | Hộ gia đình cảm thấy nghèo hơn |

| Giao dịch nhà ở đóng băng | Niềm tin tiêu dùng suy yếu |

| Đầu tư bất động sản giảm | Cầu thép, xi măng, đồng, than giảm |

| Chính quyền địa phương giảm thu | Áp lực tài khóa tăng |

| Doanh nghiệp địa ốc khó khăn | Rủi ro nợ xấu và trái phiếu tăng |

Đối với hàng hóa, bất động sản yếu đặc biệt tiêu cực với:

- Quặng sắt.

- Thép.

- Xi măng.

- Than nhiệt.

- Kính xây dựng.

- Vật liệu hoàn thiện.

2. Tiêu dùng nội địa: Điểm nghẽn lớn nhất của tái cân bằng

Trung Quốc nhiều năm muốn chuyển từ mô hình đầu tư – xuất khẩu sang tiêu dùng nội địa, nhưng tiêu dùng khó mạnh khi ba yếu tố cùng yếu:

| Yếu tố | Vì sao gây áp lực lên tiêu dùng? |

|---|---|

| Thu nhập kỳ vọng yếu | Người dân thận trọng hơn với chi tiêu |

| Giá tài sản giảm | Hiệu ứng tài sản âm xuất hiện |

| An sinh xã hội chưa đủ mạnh | Hộ gia đình tăng tiết kiệm phòng thủ |

Bán lẻ giảm trong tháng 5 cho thấy các gói hỗ trợ tiêu dùng chỉ có tác dụng ngắn hạn. Khi người dân lo ngại việc làm, lương thưởng, chi phí giáo dục, y tế và hưu trí, họ có xu hướng giữ tiền mặt thay vì chi tiêu.

Một nền kinh tế có thể bơm tín dụng, nhưng không thể ép hộ gia đình tiêu dùng nếu niềm tin tài sản và thu nhập tương lai đang suy yếu.

Tác động đến thị trường tài chính:

- Nhóm bán lẻ chịu áp lực.

- Hàng xa xỉ giảm kỳ vọng tăng trưởng.

- Ô tô truyền thống và đồ gia dụng khó bứt phá.

- Dịch vụ nội địa phục hồi yếu.

- Công nghệ cao và năng lượng mới vẫn tăng nhưng chưa đủ bù cho nền kinh tế cũ.

3. Dân số già hóa: Lực cản chậm nhưng rất nặng

Dân số giảm không tạo ra khủng hoảng tức thì, nhưng làm thay đổi toàn bộ hàm tăng trưởng dài hạn.

| Biến số dân số | Tác động kinh tế |

|---|---|

| Số người trẻ giảm | Cầu nhà ở mới suy yếu |

| Lực lượng lao động thu hẹp | Chi phí lao động tăng |

| Người già tăng | Chi phí an sinh và y tế cao hơn |

| Tỷ lệ tiết kiệm phòng thủ tăng | Tiêu dùng dài hạn yếu |

| Sinh mới thấp | Cầu giáo dục, nhà ở, hàng tiêu dùng lâu bền giảm |

Một nền kinh tế già hóa thường gặp ba vấn đề:

- Tăng trưởng tiêu dùng chậm hơn.

- Năng suất phải gánh phần tăng trưởng còn lại.

- Chính sách tài khóa chịu áp lực lớn hơn.

Đối với hàng hóa, dân số già hóa là tín hiệu không thuận lợi cho chu kỳ xây dựng dài hạn. Cầu thép, xi măng, nhà ở, nội thất và hàng tiêu dùng lâu bền khó quay lại tốc độ tăng như giai đoạn dân số vàng.

4. Nợ cao và cầu tín dụng yếu: Tiền rẻ không còn đủ mạnh

Trong các chu kỳ trước, mỗi khi kinh tế Trung Quốc giảm tốc, Bắc Kinh có thể bơm tín dụng để kích hoạt bất động sản và hạ tầng. Nhưng hiện tại, vấn đề không chỉ nằm ở cung tiền mà nằm ở cầu tín dụng.

| Chủ thể | Hành vi hiện tại | Hệ quả |

|---|---|---|

| Hộ gia đình | Không muốn vay mua nhà | Tín dụng bất động sản yếu |

| Doanh nghiệp | Không muốn mở rộng sản xuất | Đầu tư tư nhân suy yếu |

| Chính quyền địa phương | Bị ràng buộc bởi nợ | Đầu tư hạ tầng kém linh hoạt |

| Ngân hàng | Thận trọng với rủi ro tài sản | Tăng trưởng tín dụng khó bứt phá |

Đây là trạng thái gần với “bẫy bảng cân đối”:

- Khu vực tư nhân ưu tiên trả nợ.

- Doanh nghiệp giảm rủi ro.

- Hộ gia đình giữ tiền mặt.

- Tín dụng mới không chảy mạnh vào khu vực tạo năng suất.

Tác động đến Việt Nam:

- Chu kỳ tín dụng Trung Quốc yếu có thể làm giảm kỳ vọng hàng hóa cơ bản.

- Áp lực lạm phát nhập khẩu có thể hạ nhiệt.

- Nhưng nhu cầu xuất khẩu sang Trung Quốc cũng suy yếu theo.

5. Dư cung công nghiệp và áp lực xuất khẩu

Khi tiêu dùng nội địa yếu, Trung Quốc có xu hướng đẩy sản lượng ra thế giới. Điều này giúp duy trì việc làm và công suất nhà máy, nhưng lại tạo ra vấn đề mới: dư cung toàn cầu và căng thẳng thương mại.

Các ngành dễ bị dư cung gồm:

- Thép.

- Nhôm.

- Xi măng.

- Pin.

- Năng lượng mặt trời.

- Xe điện.

- Hàng công nghiệp giá rẻ.

- Hóa chất.

- Vật liệu xây dựng.

| Tác động tích cực với Việt Nam | Tác động tiêu cực với Việt Nam |

|---|---|

| Nguyên liệu nhập khẩu rẻ hơn | Doanh nghiệp nội địa bị cạnh tranh giá |

| Máy móc thiết bị giá thấp hơn | Biên lợi nhuận ngành thép, nhựa, hóa chất bị ép |

| Chi phí đầu tư sản xuất giảm | Rủi ro hàng Trung Quốc đội lốt xuất xứ |

| Có thể thúc đẩy FDI dịch chuyển | Rủi ro bị áp thuế nếu bị xem là điểm trung chuyển |

Dư cung công nghiệp Trung Quốc có thể là “giảm phát tốt” với người mua nguyên liệu, nhưng là “giảm phát xấu” với doanh nghiệp cạnh tranh trực tiếp.

6. Động cơ tăng trưởng mới chưa đủ thay thế động cơ cũ

Trung Quốc đang dẫn đầu trong nhiều lĩnh vực mới:

- Xe điện.

- Pin.

- Năng lượng tái tạo.

- Thiết bị công nghệ cao.

- Robot công nghiệp.

- AI ứng dụng sản xuất.

- Bán dẫn và tự động hóa.

Tuy nhiên, vấn đề là quy mô của khu vực mới chưa thể thay thế hoàn toàn bất động sản, xây dựng và hạ tầng truyền thống.

| Động cơ tăng trưởng cũ | Động cơ tăng trưởng mới |

|---|---|

| Bất động sản | Xe điện |

| Hạ tầng truyền thống | Pin – năng lượng tái tạo |

| Tín dụng ngân hàng | Công nghệ cao |

| Công nghiệp nặng | Robot – AI – bán dẫn |

| Cầu thép, xi măng, than | Cầu đồng, lithium, nickel, đất hiếm |

Nói cách khác, Trung Quốc đang chuyển từ “tăng trưởng nặng vật chất” sang “tăng trưởng nặng công nghệ”.

Điều này làm thay đổi bản đồ hàng hóa:

| Tiêu cực hơn | Tích cực hơn |

|---|---|

| Thép | Đồng chất lượng cao |

| Xi măng | Lithium |

| Than | Nickel |

| Quặng sắt | Graphite |

| Vật liệu xây dựng | Đất hiếm |

| Nội thất | Thiết bị điện, robot, bán dẫn |

III. Tác động đến hàng hóa: Không phải mọi commodity đều giảm giống nhau

Bảng tác động theo từng nhóm hàng hóa

| Nhóm hàng hóa | Tác động từ Trung Quốc giảm tốc | Hàm ý đầu tư |

|---|---|---|

| Quặng sắt – thép – xi măng | Chịu áp lực vì bất động sản và xây dựng yếu | Khó hình thành chu kỳ tăng bền nếu không có kích thích lớn |

| Đồng – nhôm | Phân hóa vì vừa chịu tác động xây dựng, vừa hưởng lợi từ điện hóa | Theo dõi nhu cầu xe điện, lưới điện, AI data center |

| Dầu khí | Trung Quốc yếu làm giảm cầu biên, nhưng địa chính trị vẫn chi phối mạnh | Giá dầu phụ thuộc thêm vào OPEC+, USD, tồn kho và Trung Đông |

| Nông sản – cao su – thủy sản | Phụ thuộc sức mua hộ gia đình Trung Quốc | Cần theo dõi tỷ giá CNY/VND, tồn kho và chính sách nhập khẩu |

| Lithium – nickel – đất hiếm | Hưởng lợi từ xe điện và năng lượng mới | Tích cực hơn nếu chu kỳ công nghệ cao tiếp tục mở rộng |

1. Quặng sắt – thép – xi măng: Áp lực dài hạn

Nhóm này nhạy nhất với bất động sản và xây dựng. Khi đầu tư bất động sản tiếp tục giảm, nhu cầu thép xây dựng và xi măng khó quay lại chu kỳ tăng mạnh.

Tác động đến Việt Nam:

- Cổ phiếu thép có thể hưởng lợi nếu giá nguyên liệu đầu vào giảm.

- Nhưng sẽ chịu rủi ro cạnh tranh từ thép Trung Quốc giá rẻ.

- Nhà đầu tư cần phân biệt doanh nghiệp có:

- Thị phần nội địa tốt.

- Cấu trúc chi phí thấp.

- Năng lực xuất khẩu.

- Khả năng phòng vệ thương mại.

2. Đồng – nhôm – kim loại năng lượng mới: Phân hóa mạnh

Đồng không chỉ đi theo bất động sản mà còn đi theo:

- Điện hóa.

- Lưới điện.

- Xe điện.

- AI data center.

- Năng lượng tái tạo.

Vì vậy, Trung Quốc giảm tốc không nhất thiết làm đồng giảm mạnh nếu nhu cầu điện hóa toàn cầu vẫn cao. Tuy nhiên, nếu giá đồng tăng quá nhanh, nhập khẩu vật chất có thể chậm lại.

Với Việt Nam, các nhóm hưởng lợi gián tiếp gồm:

- Điện.

- Cáp điện.

- Thiết bị điện.

- Hạ tầng năng lượng.

- Khu công nghiệp phục vụ công nghệ cao.

3. Dầu khí: Trung Quốc yếu làm giảm cầu biên, nhưng địa chính trị mới là biến số lớn

Trung Quốc là nước nhập khẩu dầu lớn, nên tiêu dùng và sản xuất yếu có thể làm giảm cầu biên. Tuy nhiên, giá dầu không chỉ phản ánh Trung Quốc mà còn phản ánh:

- Rủi ro Trung Đông.

- Chính sách OPEC+.

- Tồn kho dầu toàn cầu.

- Sức mạnh đồng USD.

- Kỳ vọng lạm phát.

Tác động đến VNINDEX:

| Giá dầu tăng | Giá dầu giảm |

|---|---|

| Hỗ trợ nhóm dầu khí thượng nguồn | Giảm áp lực lạm phát |

| Hỗ trợ dịch vụ dầu khí | Giảm chi phí vận tải |

| Tạo áp lực lên nhựa, phân bón, tiêu dùng | Hỗ trợ biên lợi nhuận doanh nghiệp nhập nguyên liệu |

4. Nông sản – cao su – thủy sản: Phụ thuộc vào sức mua hộ gia đình Trung Quốc

Nếu tiêu dùng Trung Quốc yếu, các mặt hàng xuất khẩu sang Trung Quốc có thể chịu áp lực:

- Cao su.

- Thủy sản.

- Trái cây.

- Gỗ.

- Nông sản.

- Hàng tiêu dùng thiết yếu.

Những biến số cần theo dõi:

- Tỷ giá CNY/VND.

- Tồn kho tại cảng Trung Quốc.

- Chính sách kiểm dịch biên mậu.

- Sức mua hộ gia đình Trung Quốc.

- Đơn hàng từ hệ thống bán lẻ Trung Quốc.

IV. Tác động đến cổ phiếu và thị trường chứng khoán Việt Nam

1. Nhóm chịu rủi ro

| Nhóm ngành | Vì sao chịu rủi ro? | Biến số cần theo dõi |

|---|---|---|

| Thép – vật liệu xây dựng | Cạnh tranh từ nguồn cung Trung Quốc, cầu xây dựng khu vực yếu | Giá thép Trung Quốc, chính sách phòng vệ thương mại |

| Cao su – hóa chất – nhựa | Nhạy với nhu cầu sản xuất Trung Quốc và giá dầu | Giá cao su, dầu Brent, đơn hàng xuất khẩu |

| Bất động sản khu công nghiệp | Cần phân hóa theo cầu thuê thật và rủi ro trung chuyển | FDI, đơn hàng xuất khẩu, chính sách thuế |

| Xuất khẩu phụ thuộc Trung Quốc | Sức mua Trung Quốc yếu ảnh hưởng đơn hàng | CNY/VND, tồn kho, kiểm dịch biên mậu |

2. Nhóm có thể hưởng lợi

| Nhóm ngành | Luận điểm hưởng lợi | Điều kiện xác nhận |

|---|---|---|

| Dệt may – điện tử – logistics | Hưởng lợi nếu chuỗi cung ứng dịch chuyển khỏi Trung Quốc | Đơn hàng thật tăng, FDI cải thiện |

| Doanh nghiệp nhập khẩu nguyên liệu | Hưởng lợi nếu Trung Quốc dư cung làm giá đầu vào giảm | Biên lợi nhuận gộp cải thiện |

| Đầu tư công – hạ tầng | Giá vật liệu giảm giúp giảm chi phí dự án | Giải ngân đầu tư công tăng |

| Công nghệ – điện – thiết bị điện | Hưởng lợi từ điện hóa, AI, trung tâm dữ liệu | Nhu cầu điện và FDI công nghệ tăng |

3. Tác động đến VNINDEX theo phương pháp liên thị trường

VNINDEX không phản ứng trực tiếp với GDP Trung Quốc, mà phản ứng qua bốn kênh chính:

| Kênh tác động | Cơ chế ảnh hưởng | Nhóm cổ phiếu liên quan |

|---|---|---|

| Kênh hàng hóa | Giá thép, dầu, đồng, cao su, phân bón ảnh hưởng lợi nhuận ngành | Thép, dầu khí, hóa chất, cao su, phân bón |

| Kênh thương mại | Đơn hàng xuất khẩu và nhập khẩu nguyên liệu thay đổi | Dệt may, thủy sản, gỗ, logistics |

| Kênh tỷ giá | CNY yếu gây áp lực cạnh tranh và tâm lý khu vực | Xuất khẩu, nhập khẩu, ngân hàng |

| Kênh dòng tiền | Kích thích Trung Quốc có thể kéo dòng tiền vào cổ phiếu chu kỳ châu Á | Ngân hàng, chứng khoán, thép, bất động sản |

Góc nhìn Wyckoff – VSA

Nhà đầu tư cần quan sát phản ứng của VNINDEX tại các vùng kháng cự khi tin xấu từ Trung Quốc xuất hiện:

- Nếu thị trường không giảm mạnh, khối lượng thấp dần, cổ phiếu dẫn dắt vẫn giữ nền:

- Có thể là dấu hiệu cung đã được hấp thụ.

- Nếu tin kích thích xuất hiện nhưng VNINDEX tăng yếu, spread hẹp, khối lượng cao:

- Có thể là dấu hiệu lực cầu không đủ mạnh.

- Nếu cổ phiếu chu kỳ tăng mạnh nhưng không có sự xác nhận từ thanh khoản:

- Cần thận trọng với nhịp hồi kỹ thuật.

Trong chu kỳ mới, VNINDEX không chỉ cần “tin kích thích Trung Quốc”, mà cần bằng chứng dòng tiền thật quay lại nhóm cổ phiếu dẫn dắt.

V. Ba kịch bản cho 6–12 tháng tới

Bảng tổng hợp kịch bản

| Kịch bản | Xác suất | Mô tả chính | Tác động đến hàng hóa | Tác động đến VNINDEX |

|---|---|---|---|---|

| Giảm tốc có kiểm soát | 50% | Trung Quốc đạt vùng 4,5–5%, bất động sản không rơi tự do | Hàng hóa truyền thống đi ngang, kim loại điện hóa phân hóa tích cực | VNINDEX tích cực có chọn lọc |

| Giảm phát bảng cân đối | 30% | Tiêu dùng yếu, bất động sản giảm sâu, tín dụng không tăng dù nới lỏng | Quặng sắt, thép, cao su, hàng công nghiệp chịu áp lực | VNINDEX dễ phân phối nếu nhóm vốn hóa lớn suy yếu |

| Kích thích mạnh và tái lạm phát hàng hóa | 20% | Bắc Kinh tung gói tài khóa lớn, hỗ trợ nhà ở và tiêu dùng | Thép, đồng, dầu, cao su bật mạnh | Cổ phiếu chu kỳ hưởng lợi ngắn hạn |

Kịch bản 1: Giảm tốc có kiểm soát – Xác suất 50%

Trung Quốc đạt vùng 4,5–5% nhờ:

- Xuất khẩu còn giữ nhịp.

- Công nghệ cao tăng trưởng.

- Đầu tư công chọn lọc.

- Hỗ trợ tiêu dùng vừa phải.

- Bất động sản không phục hồi mạnh nhưng cũng không rơi tự do.

Tác động:

- Hàng hóa truyền thống đi ngang hoặc hồi kỹ thuật.

- Đồng, kim loại điện hóa và công nghệ cao phân hóa tích cực hơn.

- VNINDEX tích cực có chọn lọc.

- Ưu tiên nhóm:

- Ngân hàng khỏe.

- Đầu tư công.

- Điện.

- Logistics.

- Khu công nghiệp.

- Xuất khẩu có đơn hàng thật.

Kịch bản 2: Giảm phát bảng cân đối – Xác suất 30%

Tiêu dùng tiếp tục yếu, bất động sản giảm sâu hơn, tín dụng không tăng dù chính sách nới lỏng. Trung Quốc rơi vào trạng thái tăng trưởng danh nghĩa thấp, lợi nhuận doanh nghiệp suy giảm.

Tác động:

- Quặng sắt, thép, xi măng, cao su chịu áp lực.

- Hàng công nghiệp dư cung tiếp tục ép giá.

- CNY có thể yếu, gây áp lực tỷ giá khu vực.

- VNINDEX dễ bước vào trạng thái phân phối ngắn hạn nếu nhóm vốn hóa lớn không giữ được nền giá.

Chiến lược phù hợp:

- Ưu tiên tiền mặt.

- Ưu tiên cổ phiếu phòng thủ.

- Chọn doanh nghiệp ít nợ.

- Chọn doanh nghiệp có dòng tiền thật.

- Hạn chế mua đuổi cổ phiếu chu kỳ khi chưa có xác nhận dòng tiền.

Kịch bản 3: Kích thích mạnh và tái lạm phát hàng hóa – Xác suất 20%

Bắc Kinh triển khai gói tài khóa mạnh hơn dự kiến:

- Hỗ trợ tiêu dùng trực tiếp.

- Mua tồn kho nhà ở.

- Đẩy đầu tư hạ tầng.

- Nới lỏng tín dụng.

- Cải thiện tâm lý hàng hóa.

Tác động:

- Thép, đồng, dầu, cao su, hóa chất có thể bật mạnh.

- Cổ phiếu chu kỳ tại Việt Nam hưởng lợi ngắn hạn.

- VNINDEX có thể mở rộng nhịp tăng nếu dòng tiền quay lại nhóm beta cao.

- Tuy nhiên, rủi ro là nhịp tăng này mang tính kích thích chính sách, không phải phục hồi cấu trúc bền vững.

Kết luận: Trung Quốc không còn là “máy kéo tăng trưởng” như trước

Việc Trung Quốc hạ mục tiêu tăng trưởng xuống thấp nhất 35 năm là dấu mốc của một kỷ nguyên mới: tăng trưởng chậm hơn, phân hóa hơn và khó kích thích hơn.

Đây không phải câu chuyện Trung Quốc khủng hoảng ngay lập tức, mà là câu chuyện mô hình tăng trưởng cũ đã mất độ nhạy.

Nhà đầu tư Việt Nam cần tránh sai lầm khi nhìn Trung Quốc theo mô hình cũ:

- Cứ kích thích là thép tăng.

- Cứ nới lỏng là bất động sản hồi.

- Cứ Trung Quốc bơm tiền là hàng hóa bùng nổ.

- Cứ hàng hóa tăng là cổ phiếu chu kỳ sẽ chạy mạnh.

Trong chu kỳ mới, cần phân biệt rõ giữa:

| Phục hồi ngắn hạn | Thay đổi dài hạn |

|---|---|

| Do chính sách kích thích | Do cấu trúc cầu thật |

| Có thể tạo sóng cổ phiếu ngắn hạn | Quyết định xu hướng lợi nhuận dài hạn |

| Dễ tạo kỳ vọng đầu cơ | Cần xác nhận bằng dữ liệu thật |

| Phù hợp giao dịch ngắn hạn | Phù hợp đầu tư chọn lọc |

VNINDEX sẽ không chỉ bị ảnh hưởng bởi việc Trung Quốc tăng trưởng bao nhiêu phần trăm, mà bởi tăng trưởng đó đến từ đâu:

- Bất động sản hay công nghệ?

- Tiêu dùng nội địa hay xuất khẩu?

- Tín dụng thật hay kích thích hành chính?

- Nhu cầu hàng hóa thực hay tích trữ ngắn hạn?

Nói ngắn gọn: Trung Quốc đang chuyển từ “tăng trưởng bằng bê tông” sang “tăng trưởng bằng công nghệ”. Với Việt Nam, cơ hội vẫn còn, nhưng chỉ thuộc về những ngành đứng đúng phía của chu kỳ mới.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)