Giá dầu Brent đã lùi xuống dưới 80 USD/thùng sau một giai đoạn biến động mạnh. Gần như cùng lúc, thị trường bước vào cuộc họp FOMC tháng 6/2026, với quyết định được công bố vào rạng sáng ngày 18/06 theo giờ Việt Nam.

Một bên giúp giảm chi phí và áp lực lạm phát. Một bên có thể thay đổi kỳ vọng về lãi suất Mỹ, đồng USD và lợi suất trái phiếu toàn cầu.

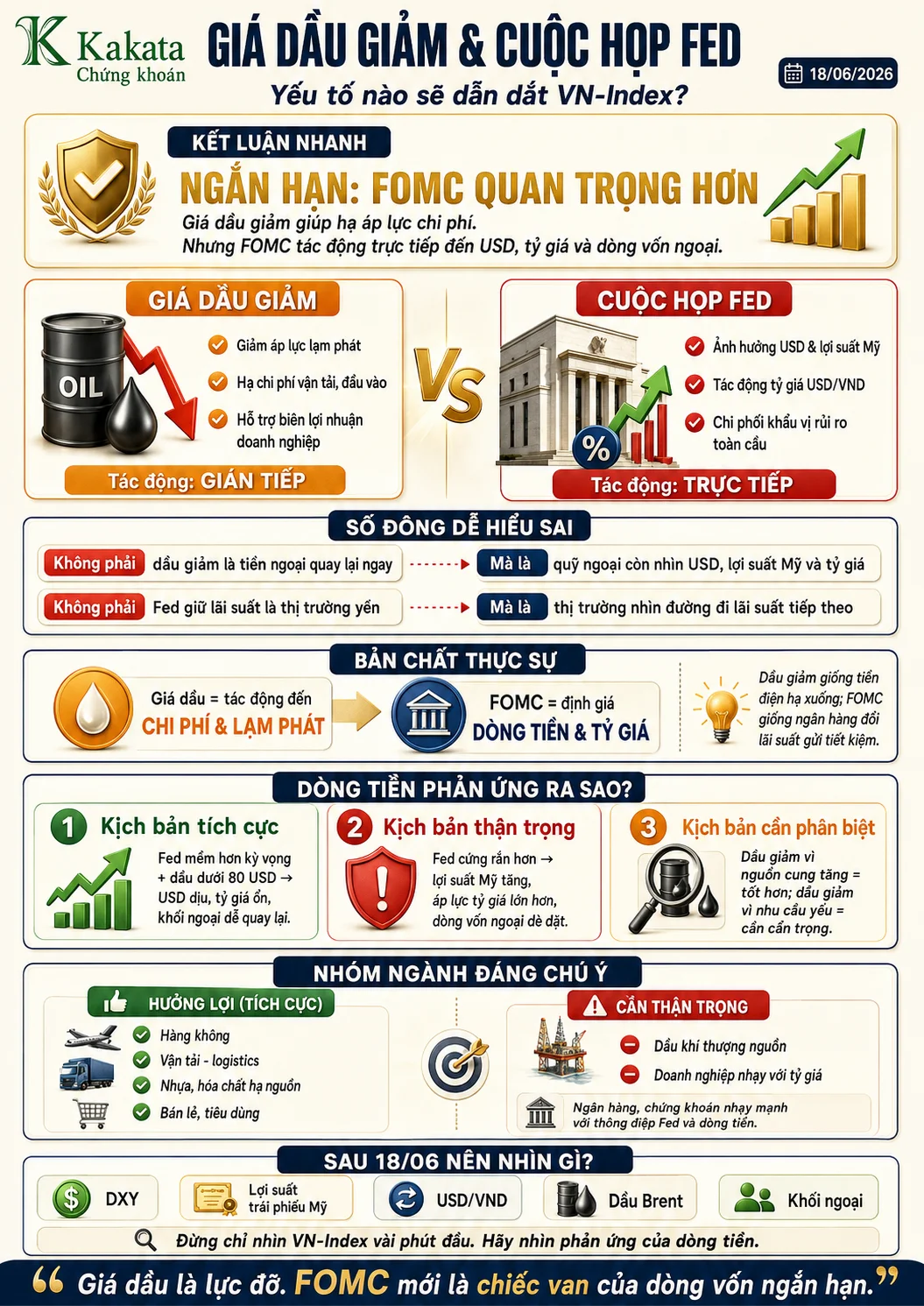

Vậy yếu tố nào quan trọng hơn với hướng đi của dòng vốn vào Việt Nam?

Câu trả lời là: giá dầu quyết định môi trường kinh doanh thuận lợi đến đâu, còn FOMC quyết định dòng tiền quốc tế có sẵn sàng rời đồng USD để tìm đến thị trường mới nổi hay không.

Giá dầu giảm làm căn phòng bớt nóng. Nhưng FOMC mới là người quyết định mở hay khóa cánh cửa dòng vốn.

Hai sự kiện đang cùng tác động lên thị trường

Giá dầu giảm nhanh sau cú sốc nguồn cung

Ngày 17/06/2026, dầu Brent giao dịch quanh 78–79 USD/thùng, thấp nhất gần ba tháng và giảm mạnh so với vùng trên 100 USD hồi đầu tháng 6.

Nguyên nhân chính đến từ kỳ vọng nguồn cung Iran có thể trở lại và hoạt động vận chuyển qua eo biển Hormuz dần bình thường hóa. Phần bù rủi ro địa chính trị trong giá dầu vì thế thu hẹp nhanh.

Tuy nhiên, dầu dưới 80 USD chưa đồng nghĩa thị trường năng lượng đã hoàn toàn ổn định. Giá vẫn phụ thuộc tiến độ khôi phục nguồn cung, vận tải và nhu cầu bổ sung kho dự trữ.

FOMC không chỉ là chuyện tăng hay giữ lãi suất

Cuộc họp diễn ra ngày 16–17/06 theo giờ Mỹ. Quyết định được công bố lúc 2 giờ chiều ngày 17/06 tại Washington, tương đương khoảng 1 giờ sáng ngày 18/06 tại Việt Nam.

Thị trường nghiêng về khả năng Fed giữ nguyên lãi suất. Vì vậy, điều quan trọng hơn nằm ở thông điệp về tương lai.

| Tín hiệu | Thị trường muốn biết | Tác động |

|---|---|---|

| Tuyên bố chính sách | Fed còn thiên về nới lỏng hay chuyển sang cứng rắn? | USD và lợi suất |

| Dự báo lãi suất | Fed còn dự kiến giảm lãi trong năm 2026? | Dòng vốn trung hạn |

| Họp báo | Fed xem cú sốc năng lượng là tạm thời hay kéo dài? | Khẩu vị rủi ro |

Nhà đầu tư đang nghĩ gì?

Không phải dầu giảm là tiền ngoại lập tức quay lại

Dầu giảm có lợi cho Việt Nam qua chi phí vận tải, giá đầu vào và lạm phát nhập khẩu. Điều này cũng giúp cơ quan điều hành có thêm dư địa giữ ổn định thanh khoản và lãi suất.

Nhưng quỹ ngoại không chỉ nhìn giá xăng dầu tại Việt Nam. Họ so sánh lợi suất tại Việt Nam với trái phiếu Mỹ, đồng thời tính thêm rủi ro tỷ giá và biến động thị trường.

Dầu giảm cải thiện nền tảng kinh tế, nhưng chưa đủ kéo vốn vào nếu USD và lợi suất Mỹ cùng tăng.

Không phải Fed giữ nguyên lãi suất là thị trường sẽ bình yên

Nếu Fed giữ lãi suất nhưng xóa kỳ vọng giảm lãi trong năm 2026, thị trường vẫn có thể phản ứng như vừa trải qua một đợt thắt chặt.

Ngược lại, Fed có thể chưa giảm lãi ngay nhưng thừa nhận áp lực năng lượng hạ nhiệt và giữ lại khả năng nới lỏng. Khi đó, USD và lợi suất Mỹ có thể dịu xuống, hỗ trợ tài sản tại các thị trường mới nổi.

Thị trường không chỉ giao dịch với quyết định hôm nay. Thị trường giao dịch với con đường lãi suất của những tháng tiếp theo.

Bản chất: một bên tác động đến chi phí, một bên định giá dòng tiền

Hãy hình dung nền kinh tế như một cửa hàng đang cần khách.

Giá dầu giảm giống như tiền vận chuyển và giá nguyên liệu cùng hạ xuống. Cửa hàng hoạt động dễ thở hơn, lợi nhuận có cơ hội cải thiện.

FOMC lại giống ngân hàng bên cạnh vừa thay đổi lãi suất tiền gửi. Nếu giữ USD vừa an toàn vừa có lợi suất cao, nhà đầu tư quốc tế chưa cần chuyển vốn sang một thị trường mới nổi.

| Tiêu chí | Giá dầu giảm | FOMC |

|---|---|---|

| Kênh chính | Lạm phát, chi phí, lợi nhuận | USD, lợi suất, tỷ giá |

| Tốc độ phản ứng | Dần đi vào kinh tế | Gần như tức thời |

| Ảnh hưởng khối ngoại | Gián tiếp | Trực tiếp hơn |

| Vai trò hiện tại | Lực đỡ | Biến số quyết định |

Ở thời điểm trước cuộc họp, FOMC quan trọng hơn đối với hướng đi ngắn hạn của dòng vốn vào Việt Nam. Giá dầu chủ yếu giúp giảm bớt áp lực khiến Fed phải cứng rắn.

Dòng tiền có thể phản ứng theo ba kịch bản

Kịch bản 1: Fed mềm hơn kỳ vọng, dầu duy trì dưới 80 USD

Đây là tổ hợp thuận lợi nhất.

Dầu thấp giúp giảm lạm phát nhập khẩu. Nếu Fed vẫn để ngỏ khả năng nới lỏng, USD và lợi suất Mỹ có thể suy yếu.

Chuỗi phản ứng có thể là:

- Kỳ vọng lãi suất Mỹ dịu xuống.

- USD và lợi suất trái phiếu Mỹ giảm.

- Áp lực lên USD/VND hạ nhiệt.

- Chính sách tiền tệ trong nước có thêm dư địa.

- Khẩu vị với tài sản rủi ro cải thiện.

- Khối ngoại có thêm lý do quay lại Việt Nam.

Kịch bản 2: Fed giữ lãi suất nhưng phát tín hiệu cứng rắn

Đây là kịch bản dễ làm thị trường hụt hẫng dù quyết định đúng dự báo.

Nếu Fed nhấn mạnh lạm phát còn cao hoặc để ngỏ khả năng tăng lãi, USD và lợi suất Mỹ có thể bật tăng. Lợi ích từ dầu giảm chưa kịp đi vào nền kinh tế, nhưng áp lực tỷ giá có thể xuất hiện ngay.

Khối ngoại khi đó có xu hướng thận trọng với cổ phiếu định giá cao hoặc đã tăng mạnh.

Kịch bản 3: Dầu giảm vì nhu cầu thế giới suy yếu

Dầu giảm không phải lúc nào cũng tốt.

Nếu dầu đi xuống vì kinh tế toàn cầu yếu và nhu cầu tiêu thụ giảm, các ngành xuất khẩu của Việt Nam có thể chịu tác động. Chi phí đầu vào giảm nhưng đơn hàng và giá bán cũng có nguy cơ suy yếu.

Cần phân biệt:

- Dầu giảm vì nguồn cung tăng: tích cực hơn cho Việt Nam.

- Dầu giảm vì nhu cầu giảm: cảnh báo tăng trưởng và xuất khẩu.

Nhóm ngành hưởng lợi và bất lợi

| Nhóm ngành | Tác động chính | Đánh giá |

|---|---|---|

| Hàng không | Nhiên liệu và tỷ giá bớt áp lực | Hưởng lợi tương đối rõ |

| Vận tải, logistics | Chi phí vận hành giảm | Tích cực nếu thương mại ổn định |

| Nhựa, hóa chất hạ nguồn | Nguyên liệu có thể giảm | Phụ thuộc giá bán đầu ra |

| Bán lẻ, tiêu dùng | Áp lực giá hàng hóa giảm | Hưởng lợi gián tiếp |

| Ngân hàng, chứng khoán | Nhạy với thanh khoản và dòng vốn | Phụ thuộc mạnh vào Fed |

| Dầu khí thượng nguồn | Giá bán kỳ vọng giảm | Bất lợi nếu dầu thấp kéo dài |

| Doanh nghiệp vay USD | Rủi ro tỷ giá có thể giảm | Hưởng lợi nếu Fed mềm hơn |

| Xuất khẩu | Logistics giảm nhưng cầu có thể yếu | Cần đánh giá từng ngành |

Không nên đánh đồng toàn bộ nhóm dầu khí là bất lợi. Khai thác, vận chuyển, phân phối khí, xây lắp và lọc hóa dầu có độ nhạy khác nhau.

Hàng không cũng không chỉ phụ thuộc giá nhiên liệu, mà còn chịu ảnh hưởng từ tỷ giá, nhu cầu hành khách và giá vé.

Nên nhìn gì sau rạng sáng 18/06?

Đừng chỉ đọc tiêu đề “Fed giữ nguyên lãi suất”. Hãy theo dõi cả chuỗi tín hiệu:

| Chỉ báo | Thuận lợi | Cần thận trọng |

|---|---|---|

| Chỉ số USD | Giảm hoặc ổn định | Bật tăng mạnh |

| Lợi suất Mỹ | Hạ nhiệt | Kỳ hạn 2 năm tăng rõ |

| USD/VND | Ổn định | Áp lực tăng trở lại |

| Dầu Brent | Thấp nhờ nguồn cung | Tăng lại do địa chính trị |

| Khối ngoại | Thu hẹp bán ròng | Bán ròng gia tăng |

| Độ rộng thị trường | Dòng tiền lan tỏa | Chỉ vài mã kéo chỉ số |

Điều cần quan sát không phải VN-Index tăng hay giảm trong vài phút đầu. Quan trọng hơn là phản ứng của tỷ giá, lợi suất Mỹ và khối ngoại trong những phiên sau đó.

Vậy dầu hay FOMC quan trọng hơn?

Trong ngắn hạn, FOMC quan trọng hơn đối với hướng đi của dòng vốn quốc tế vào Việt Nam. Chính sách của Fed tác động trực tiếp đến lợi suất USD, tỷ giá, chi phí cơ hội và mức định giá của tài sản rủi ro.

Giá dầu giảm vẫn là tin tốt. Nó giúp giảm lạm phát, hỗ trợ biên lợi nhuận của nhiều ngành và tạo thêm dư địa cho chính sách trong nước.

Nhưng vai trò lớn nhất của dầu lúc này có thể không phải trực tiếp kéo tiền vào Việt Nam. Nó giúp Fed bớt lý do phải trở nên cứng rắn.

Dòng vốn vào Việt Nam không chỉ cần triển vọng tăng trưởng tốt. Nó còn cần đồng USD đủ ổn định, lợi suất Mỹ bớt hấp dẫn và tỷ giá không xóa mất lợi nhuận khi quy đổi.

Kết luận

Giá dầu giảm cải thiện nền tảng kinh tế, còn FOMC định hình giá của đồng tiền và khẩu vị rủi ro toàn cầu.

Nếu dầu duy trì dưới 80 USD và Fed phát tín hiệu mềm hơn, Việt Nam có thể nhận được lợi ích kép: chi phí giảm và môi trường dòng vốn thuận lợi hơn. Nếu Fed xóa kỳ vọng nới lỏng, dầu giảm có thể chỉ giúp thị trường chống đỡ chứ chưa đủ tạo một làn sóng vốn mới.

Sau cuộc họp, hãy theo dõi đồng thời USD, lợi suất Mỹ, USD/VND và giao dịch khối ngoại thay vì chỉ nhìn một câu trong thông cáo. Đó mới là nơi thị trường trả lời dòng tiền đang thực sự muốn đi đâu.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)