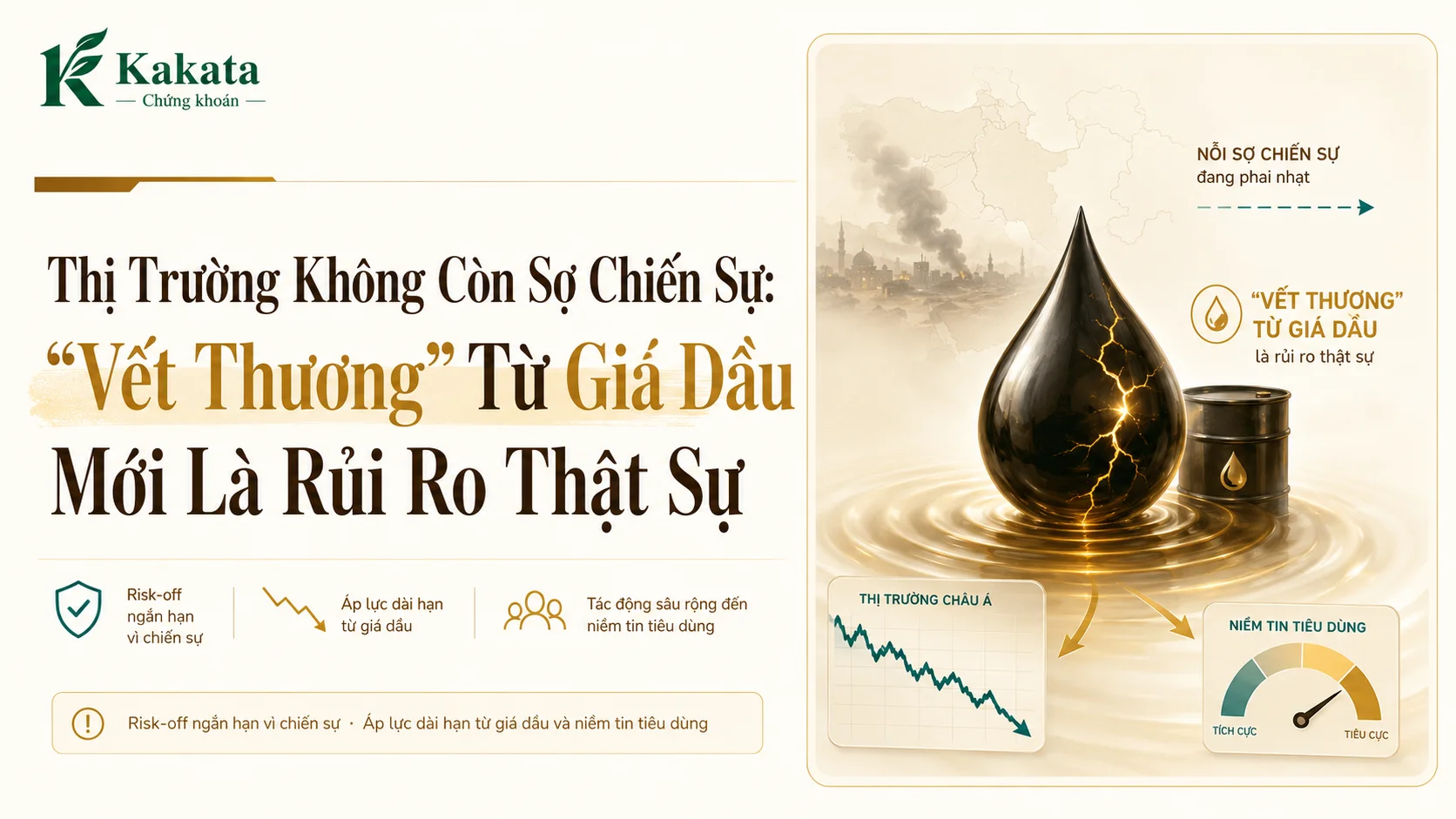

Khi nhà đầu tư nhìn vào tiếng súng nhưng bỏ quên túi tiền của người tiêu dùng

Hãy tưởng tượng bạn là một nhà đầu tư đang theo dõi thị trường chứng khoán châu Á.

Tin tức chiến sự Iran xuất hiện dày đặc. Giá dầu tăng, chứng khoán đồng loạt lao dốc và tâm lý risk-off bao trùm thị trường toàn cầu.

Phản ứng quen thuộc là bán cổ phiếu vì cho rằng chiến sự Trung Đông sẽ tiếp tục đẩy thị trường xuống sâu hơn. Nhưng đây có thể là lúc nhà đầu tư đang nhìn nhầm vào nguyên nhân gây ra cú giảm hiện tại.

Chiến sự có thể tạo ra cú sốc đầu tiên. Nhưng giá dầu cao kéo dài mới là thứ âm thầm làm suy yếu nền kinh tế trong nhiều tháng.

Hầu hết nhà đầu tư cho rằng chứng khoán giảm hoàn toàn vì chiến sự Iran

Khi căng thẳng Trung Đông leo thang, thị trường thường phản ứng rất nhanh:

| Phản ứng thị trường | Nguyên nhân trực tiếp |

|---|---|

| Giá dầu tăng | Lo ngại nguồn cung và vận tải qua eo Hormuz bị gián đoạn |

| Chứng khoán giảm | Nhà đầu tư giảm tài sản rủi ro |

| Trái phiếu và USD biến động | Kỳ vọng lạm phát và lãi suất thay đổi |

| Công nghệ bị bán mạnh | Định giá nhạy cảm với lợi suất |

| Hàng không, hóa chất giảm | Chi phí nhiên liệu và đầu vào tăng |

Những phản ứng này hoàn toàn hợp lý trong ngắn hạn. Tuy nhiên, thị trường không định giá chiến sự dựa trên số lượng các cuộc tấn công, mà dựa trên mức độ ảnh hưởng của chúng đối với dầu mỏ, thương mại và tăng trưởng.

Nếu xung đột vẫn tiếp diễn nhưng dòng dầu được duy trì, chứng khoán có thể phục hồi ngay cả khi tiếng súng chưa dừng lại.

Thị trường chỉ thực sự sợ điều bất ngờ

Xung đột Trung Đông chỉ có khả năng trở thành rủi ro dài hạn khi xuất hiện một trong những tình huống sau:

- Eo Hormuz bị phong tỏa trong thời gian dài.

- Tàu chở dầu liên tục bị tấn công.

- Hạ tầng xuất khẩu dầu của Saudi Arabia hoặc UAE bị phá hủy.

- Chi phí vận tải và bảo hiểm tăng cao kéo dài.

- Giá dầu duy trì trên vùng rất cao thay vì chỉ tăng trong vài phiên.

Nếu những tình huống này không xảy ra, phần bù rủi ro địa chính trị trong giá dầu có thể nhanh chóng thu hẹp.

Thị trường không cần chiến sự kết thúc để phục hồi. Thị trường chỉ cần tin rằng chiến sự sẽ không phá vỡ dòng chảy năng lượng toàn cầu.

Hậu quả thật sự nằm sau cú tăng giá dầu

Chiến sự giống như một vụ va chạm bất ngờ trên đường. Nó khiến mọi người giật mình và đạp phanh.

Nhưng giá dầu cao kéo dài lại giống như việc giá xăng tăng mỗi tuần. Ban đầu, người tiêu dùng vẫn sinh hoạt bình thường. Sau một thời gian, họ bắt đầu cắt giảm ăn uống, du lịch, mua sắm và những khoản chi không cần thiết.

Đó là lý do ảnh hưởng của dầu thường không kết thúc khi giá dầu tạo đỉnh.

Cơ chế dầu cao làm suy yếu nền kinh tế

Quá trình truyền dẫn có thể được tóm tắt như sau:

Chiến sự Trung Đông

↓

Giá dầu và chi phí vận tải tăng

↓

Giá xăng, điện và hàng hóa tăng

↓

Lạm phát quay trở lại

↓

Thu nhập thực của hộ gia đình giảm

↓

Niềm tin tiêu dùng suy yếu

↓

Người dân giảm chi tiêu

↓

Doanh thu và lợi nhuận doanh nghiệp giảm

↓

Chứng khoán tiếp tục chịu áp lực

Điểm quan trọng là mỗi bước cần thời gian để xuất hiện. Vì vậy, chứng khoán có thể vượt qua cú sốc chiến sự nhưng vẫn chưa thể bước vào một xu hướng tăng bền vững.

Tại sao niềm tin tiêu dùng quan trọng hơn tin chiến sự?

Niềm tin tiêu dùng phản ánh mức độ sẵn sàng chi tiền của các hộ gia đình.

Khi giá nhiên liệu tăng, người tiêu dùng không chỉ mất thêm tiền tại cây xăng. Họ còn bắt đầu lo ngại về giá thực phẩm, điện, vận tải và những khoản chi trong tương lai.

Tâm lý phòng thủ khiến người dân trì hoãn:

- Mua ô tô và đồ điện tử.

- Đi du lịch hoặc ăn uống bên ngoài.

- Sửa chữa, mua sắm nhà cửa.

- Sử dụng tín dụng cho các khoản chi lớn.

- Đầu tư vào tài sản có mức độ rủi ro cao.

Một người có thể chưa bị giảm lương nhưng vẫn giảm chi tiêu chỉ vì cảm thấy tương lai bất ổn.

Đây là lý do niềm tin tiêu dùng thường suy yếu trước khi doanh số bán lẻ, đơn hàng mới và lợi nhuận doanh nghiệp giảm rõ rệt.

Vì sao chứng khoán châu Á chịu ảnh hưởng mạnh?

Phần lớn các nền kinh tế châu Á phụ thuộc đáng kể vào năng lượng nhập khẩu. Khi dầu tăng, các quốc gia này phải trả nhiều USD hơn để mua nhiên liệu.

Áp lực đồng thời xuất hiện trên lạm phát, tỷ giá, sức mua và chính sách tiền tệ.

| Thị trường | Điểm dễ tổn thương | Mức độ nhạy cảm |

|---|---|---|

| Hàn Quốc | Bán dẫn tập trung cao, đòn bẩy lớn, nhập khẩu năng lượng | Rất cao |

| Nhật Bản | Dầu nhập khẩu, đồng yên yếu, chi phí doanh nghiệp tăng | Cao |

| Việt Nam, Thái Lan, Philippines | Nhạy với nhiên liệu, tiêu dùng và vận tải | Trung bình đến cao |

| Trung Quốc | Có khả năng điều tiết giá và cấu trúc chỉ số phòng thủ hơn | Thấp hơn tương đối |

| Indonesia, Malaysia | Có lớp đệm từ xuất khẩu hàng hóa | Phân hóa |

| Singapore | Ngân hàng và tài chính chiếm vai trò lớn | Phòng thủ hơn |

Hàn Quốc là mắt xích nhạy cảm nhất

Hàn Quốc chịu ba áp lực cùng lúc:

- Giá dầu cao làm tăng chi phí nhập khẩu.

- Lạm phát hạn chế khả năng hạ lãi suất.

- Các cổ phiếu bán dẫn và AI đang có định giá cao.

Khi lợi suất tăng, các cổ phiếu công nghệ có dòng tiền kỳ vọng xa trong tương lai thường bị chiết khấu mạnh hơn. Vì vậy, một cú sốc dầu có thể nhanh chóng biến thành cú giảm sâu của chỉ số.

Nhật Bản bị kẹp giữa dầu cao và đồng yên yếu

Đồng yên yếu giúp các doanh nghiệp xuất khẩu, nhưng khiến dầu và nguyên liệu nhập khẩu trở nên đắt hơn.

Doanh nghiệp phải lựa chọn giữa hai phương án:

- Tăng giá bán và làm suy yếu nhu cầu.

- Giữ nguyên giá và chấp nhận biên lợi nhuận giảm.

Cả hai đều không thuận lợi đối với tăng trưởng lợi nhuận trong ngắn hạn.

Góc nhìn quan trọng: Cái xấu hiện tại có hai lớp

Nhà đầu tư cần tách biệt hai loại rủi ro đang tồn tại.

| Lớp rủi ro | Đặc điểm | Thời gian ảnh hưởng |

|---|---|---|

| Chiến sự và tâm lý risk-off | Đột ngột, mạnh, dễ đảo chiều theo tin tức | Vài ngày đến vài tuần |

| Dầu cao và niềm tin tiêu dùng | Truyền dẫn chậm, ảnh hưởng đến kinh tế thực | Vài tháng đến vài quý |

Lớp thứ nhất tạo ra biến động mạnh trên bảng điện. Lớp thứ hai quyết định liệu lợi nhuận doanh nghiệp có bị điều chỉnh giảm hay không.

Tiếng súng khiến nhà đầu tư bán trước. Nhưng hóa đơn nhiên liệu mới quyết định người tiêu dùng sẽ chi tiêu bao nhiêu trong những tháng tiếp theo.

Khi nào thị trường có thể bình thường trở lại?

Niềm tin tiêu dùng khó phục hồi ngay khi giá dầu bắt đầu giảm. Người dân cần nhìn thấy giá xăng, thực phẩm và dịch vụ thực sự ổn định trước khi sẵn sàng chi tiêu trở lại.

Quá trình phục hồi có thể diễn ra theo ba giai đoạn:

| Giai đoạn | Dấu hiệu cần quan sát | Độ trễ ước tính |

|---|---|---|

| Giá năng lượng ổn định | Dầu và giá xăng không tạo đỉnh mới | Vài tuần |

| Tâm lý ngừng xấu đi | Chỉ số niềm tin tiêu dùng tạo đáy | 1–3 tháng |

| Kinh tế thực hồi phục | Bán lẻ, đơn hàng và lợi nhuận cải thiện | 1–2 quý |

Do đó, việc thị trường trở lại trạng thái như đầu năm không chỉ phụ thuộc vào chiến sự Iran. Điều quan trọng hơn là giá dầu phải giảm đủ lâu để áp lực lên túi tiền của người tiêu dùng thực sự được giải phóng.

Ba kịch bản có thể xảy ra

| Kịch bản | Điều kiện | Tác động dự kiến |

|---|---|---|

| Cơ sở | Xung đột còn tiếp diễn nhưng dòng dầu không gián đoạn kéo dài | Thị trường biến động nhưng dần ổn định |

| Tiêu cực | Hormuz bị tắc nghẽn, hạ tầng dầu bị tấn công, dầu duy trì ở mức rất cao | Lạm phát tăng, lãi suất neo cao, chứng khoán giảm sâu hơn |

| Tích cực | Căng thẳng hạ nhiệt, dầu giảm nhanh, niềm tin tiêu dùng tạo đáy | Chứng khoán châu Á có thể phục hồi mạnh |

Kịch bản cơ sở hợp lý nhất là chiến sự dần mất khả năng tạo ra cú sốc mới, nhưng thị trường vẫn cần vài tháng để hấp thụ hậu quả của dầu cao.

Nhà đầu tư nên theo dõi điều gì?

Thay vì chỉ đọc số lượng cuộc tấn công, hãy theo dõi ba tầng dữ liệu.

Tầng 1: Rủi ro năng lượng

- Giá dầu Brent.

- Lưu lượng vận tải qua eo Hormuz.

- Giá cước và bảo hiểm tàu chở dầu.

- Biên lợi nhuận lọc dầu.

- Giá xăng bán lẻ trong nước.

Tầng 2: Sức khỏe người tiêu dùng

- Chỉ số niềm tin tiêu dùng.

- Doanh số bán lẻ.

- Chi tiêu hộ gia đình.

- Lạm phát năng lượng và thực phẩm.

- Tăng trưởng tín dụng tiêu dùng.

Tầng 3: Phản ứng của thị trường

- Kỳ vọng lãi suất.

- Lợi suất trái phiếu.

- Điều chỉnh dự báo lợi nhuận doanh nghiệp.

- Độ rộng của nhịp phục hồi.

- Sức mạnh tương đối giữa nhóm phòng thủ và nhóm tăng trưởng.

Một nhịp tăng chỉ dựa vào giá dầu giảm trong vài phiên chưa đủ để xác nhận thị trường đã bình thường. Tín hiệu đáng tin cậy hơn là dầu ổn định, niềm tin tiêu dùng ngừng giảm và dự báo lợi nhuận doanh nghiệp không còn bị hạ xuống.

Kết luận: Đừng chỉ nhìn vào chiến sự

Căng thẳng Iran và Trung Đông là chất xúc tác trực tiếp khiến thị trường chuyển sang risk-off. Tuy nhiên, nếu không xuất hiện một sự kiện bất ngờ làm gián đoạn nghiêm trọng nguồn cung dầu, ảnh hưởng của chiến sự có thể giảm dần theo thời gian.

Rủi ro cần quan tâm hơn nằm ở hậu quả tích lũy của giá dầu cao: thu nhập thực giảm, niềm tin tiêu dùng suy yếu, chi tiêu chậm lại và lợi nhuận doanh nghiệp bị điều chỉnh.

Thị trường có thể ngừng sợ chiến sự khá nhanh. Nhưng người tiêu dùng cần nhiều tháng để cảm thấy an toàn trở lại.

Hãy theo dõi Kakata Chứng khoán để tiếp tục cập nhật những phân tích giúp bạn nhìn ra cơ chế dòng tiền phía sau các tiêu đề tin tức và đưa ra quyết định đầu tư tỉnh táo hơn.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)