Cú đảo chiều nguy hiểm của thị trường dầu

Điểm đáng sợ nhất của thị trường dầu hiện tại không nằm ở việc Iran có được phép bán dầu hay không. Điều đáng sợ hơn là: ngay cả khi có cơ hội bán, dầu Iran vẫn không tìm được đủ người mua.

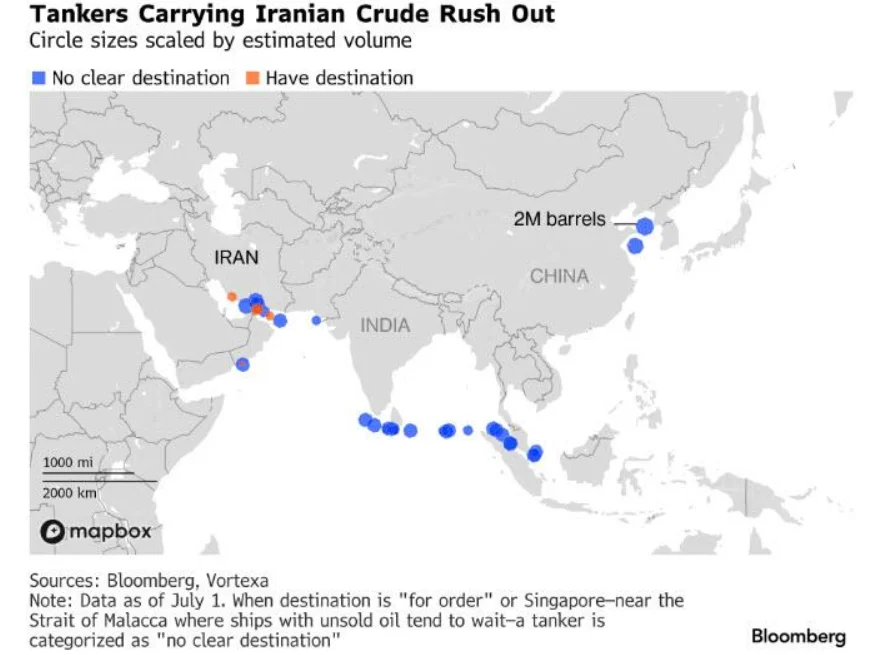

Theo dữ liệu hơn 58 triệu thùng dầu thô Iran đang trôi nổi trên biển tính đến ngày 1/7, trong đó hơn 90% không có điểm đến rõ ràng. Tổng lượng dầu Iran trên biển có lúc dao động trong vùng 58–68 triệu thùng.

Dầu Iran không còn là câu chuyện của cấm vận, mà là câu chuyện của sức cầu toàn cầu đang suy yếu.

Các tàu dầu hiện rơi vào hai trạng thái chính:

| Trạng thái tàu dầu | Ý nghĩa thị trường |

|---|---|

| Báo trạng thái “chờ lệnh” | Dầu đã rời cảng nhưng chưa có người mua cuối cùng |

| Hướng về Singapore/Malacca | Có thể chuẩn bị chuyển dầu tàu sang tàu |

| Không có điểm đến rõ ràng | Cho thấy lực cầu thực tế rất yếu |

| Dầu trôi nổi tăng mạnh | Tạo áp lực giảm giá dầu ngắn hạn nếu Iran buộc phải bán chiết khấu |

Nói cách khác, thị trường dầu đang bước vào một nghịch lý lớn:

- Rủi ro địa chính trị vẫn còn.

- Iran có nguồn cung lớn đang chờ bán.

- Nhưng khách mua chính lại không xuất hiện đủ mạnh.

- Giá dầu chịu áp lực vì nhu cầu thực suy yếu.

1. Không phải cấm vận, mà là khủng hoảng người mua

Thông thường, khi một quốc gia xuất khẩu dầu lớn bị hạn chế nguồn cung, thị trường sẽ phản ứng bằng cách đẩy giá dầu lên. Tuy nhiên, trường hợp Iran hiện nay cho thấy một cấu trúc khác:

| Yếu tố | Diễn biến hiện tại | Hàm ý |

|---|---|---|

| Nguồn cung Iran | Có thể được mở lại trong ngắn hạn | Không còn là yếu tố thiếu cung tuyệt đối |

| Người mua chính | Các nhà máy lọc dầu độc lập Trung Quốc vắng mặt | Cầu hấp thụ yếu |

| Nhà máy lọc dầu nhà nước Trung Quốc | Thận trọng, đứng ngoài | Lo ngại thanh toán và rủi ro chính trị |

| Rủi ro Washington tái áp cấm vận | Vẫn hiện hữu | Người mua không muốn nhận rủi ro dài hạn |

Khách mua quan trọng nhất của dầu Iran trước đây là các nhà máy lọc dầu độc lập Trung Quốc, thường gọi là nhóm “teapots”. Tuy nhiên, nhóm này đang hoạt động yếu do:

- Biên lợi nhuận lọc dầu bị thu hẹp.

- Nhu cầu nhiên liệu nội địa Trung Quốc suy yếu.

- Rủi ro thanh toán quốc tế vẫn lớn.

- Lo ngại Washington có thể tái áp cấm vận.

- Các nhà máy lọc dầu nhà nước Trung Quốc không muốn đi trước tín hiệu chính trị.

Khi khách mua lớn nhất thế giới không còn mặn mà với dầu giá rẻ, vấn đề không nằm ở giá dầu — mà nằm ở sức khỏe của nền kinh tế thực.

Điểm then chốt là: dầu Iran đã trở thành chỉ báo về nhu cầu công nghiệp Trung Quốc. Nếu Trung Quốc không tích cực gom dầu giá chiết khấu, điều đó phản ánh rằng nền kinh tế thực đang yếu hơn nhiều so với những con số tăng trưởng bề mặt.

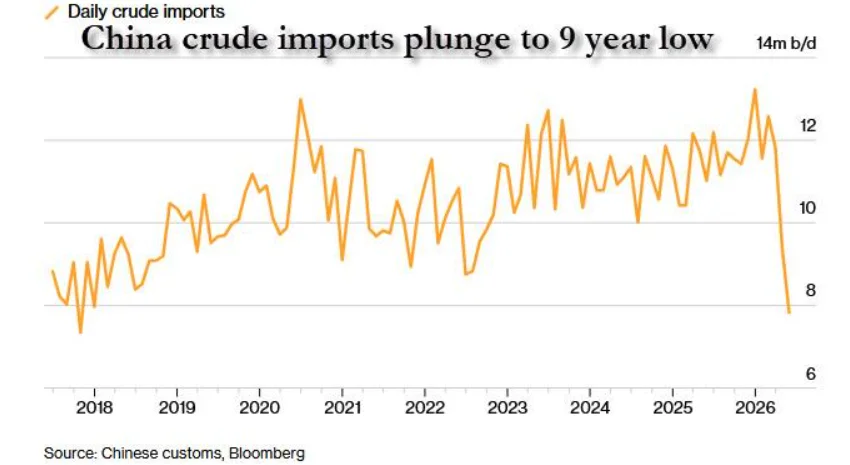

2. Trung Quốc phát tín hiệu giảm tốc qua dữ liệu nhập khẩu dầu

Dữ liệu nhập khẩu dầu của Trung Quốc có thể xem là một trong những “biểu đồ thật” để đo sức khỏe kinh tế. Lý do là dầu gắn trực tiếp với:

- Sản xuất công nghiệp.

- Vận tải hàng hóa.

- Tiêu dùng nhiên liệu.

- Hóa dầu.

- Thương mại quốc tế.

- Hoạt động lọc dầu.

Bảng dữ liệu nổi bật

| Chỉ báo | Dữ liệu nổi bật | Ý nghĩa thị trường |

|---|---|---|

| Dầu Iran trôi nổi | 58–68 triệu thùng | Tạo áp lực cung ngắn hạn nếu Iran buộc phải bán chiết khấu |

| Tỷ lệ chưa rõ điểm đến | Trên 90% | Người mua cuối cùng chưa xuất hiện rõ |

| Nhập khẩu dầu Trung Quốc tháng 5/2026 | 7,8 triệu thùng/ngày | Nhu cầu công nghiệp suy yếu mạnh |

| Trung bình nhập khẩu dầu Trung Quốc năm 2025 | 11,6 triệu thùng/ngày | Mức giảm rất sâu so với nền thông thường |

| Brent hiện tại | Khoảng 72 USD/thùng | Cầu yếu đang lấn át rủi ro thiếu cung |

Ý nghĩa vĩ mô

Diễn biến này cho thấy:

- Đây không phải chỉ là cú điều chỉnh kỹ thuật của thị trường dầu.

- Đây là tín hiệu giảm tốc của nhu cầu toàn cầu.

- Dầu thô đang đóng vai trò như “điện tâm đồ” của thương mại, sản xuất và tiêu dùng.

- Khi dầu giảm vì cầu yếu, nhà đầu tư cần thận trọng hơn so với khi dầu giảm vì nguồn cung cải thiện lành mạnh.

Dầu giảm vì hòa bình là cơ hội. Dầu giảm vì cầu yếu là cảnh báo.

3. Tác động liên thị trường: Dầu giảm chưa chắc là tin tốt tuyệt đối

3.1. Tác động đối với hàng hóa

Dầu giảm có hai mặt: vừa hỗ trợ chi phí đầu vào, vừa cảnh báo nhu cầu toàn cầu suy yếu.

| Nhóm hàng hóa | Tác động khi dầu giảm | Hàm ý đầu tư |

|---|---|---|

| Dầu thô Brent/WTI | Chịu áp lực nếu Iran bán chiết khấu | Biến động mạnh quanh vùng 68–76 USD/thùng |

| Đồng | Có thể chịu áp lực nếu Trung Quốc yếu | Theo dõi nhu cầu công nghiệp |

| Cao su | Nhạy với sản xuất ô tô và Trung Quốc | Không nên mua đuổi nếu cầu yếu |

| Thép | Bị ảnh hưởng bởi bất động sản và đầu tư công Trung Quốc | Cần chờ tín hiệu cầu thực |

| Than | Có thể chịu áp lực nếu sản xuất công nghiệp chậm lại | Phụ thuộc nhu cầu điện và công nghiệp |

| Vàng | Có thể được hỗ trợ nếu rủi ro tăng trưởng tăng | Vàng phản ứng với bất ổn, không chỉ CPI |

Kết luận với hàng hóa

- Nếu dầu giảm vì nguồn cung ổn định: tích cực cho lạm phát.

- Nếu dầu giảm vì Trung Quốc yếu: tiêu cực cho hàng hóa chu kỳ.

- Nếu dầu bật tăng vì địa chính trị: rủi ro lạm phát quay lại.

- Nếu dầu đi ngang quanh vùng 72–75 USD/thùng: thị trường đang ở trạng thái cân bằng mong manh.

3.2. Tác động đối với cổ phiếu toàn cầu

| Nhóm cổ phiếu | Tác động chính | Đánh giá |

|---|---|---|

| Năng lượng thượng nguồn | Bất lợi nếu dầu giảm sâu | Áp lực lợi nhuận và định giá |

| Hàng không | Hưởng lợi từ chi phí nhiên liệu thấp | Tích cực nếu nhu cầu đi lại không suy yếu |

| Vận tải – logistics | Chi phí đầu vào giảm | Tích cực ngắn hạn |

| Hóa chất | Biên lợi nhuận có thể cải thiện | Phụ thuộc giá nguyên liệu |

| Bán lẻ | Hưởng lợi nếu CPI hạ | Tích cực nếu tiêu dùng ổn định |

| Nguyên vật liệu | Bị ảnh hưởng nếu Trung Quốc yếu | Cần thận trọng |

Điểm quan trọng là: thị trường cổ phiếu không thể chỉ nhìn dầu giảm như một tín hiệu tích cực. Nếu nguyên nhân đến từ nhu cầu Trung Quốc yếu, các nhóm liên quan đến xuất khẩu, cảng biển, nguyên vật liệu và công nghiệp chu kỳ có thể bị định giá lại.

3.3. Tác động đối với USD, lạm phát và dòng vốn

Dầu giảm giúp hạ áp lực lạm phát nhập khẩu, đặc biệt với các nền kinh tế châu Á. Tuy nhiên, tác động này có thể bị triệt tiêu nếu thị trường chuyển sang trạng thái phòng thủ.

| Biến số vĩ mô | Tác động khi dầu giảm | Rủi ro cần theo dõi |

|---|---|---|

| Lạm phát | Hạ áp lực CPI năng lượng | Nếu dầu bật tăng lại, CPI có thể nóng lên |

| USD | Có thể mạnh lên nếu dòng tiền trú ẩn | Gây áp lực tỷ giá cho thị trường mới nổi |

| Trái phiếu Mỹ | Được mua vào nếu risk-off | Lợi suất giảm vì lo ngại tăng trưởng |

| Thị trường mới nổi | Hưởng lợi nếu lạm phát hạ | Bị áp lực nếu USD mạnh |

| Chính sách tiền tệ | Trung ương bớt áp lực thắt chặt | Phụ thuộc biến động tỷ giá |

Dầu giảm nhưng USD tăng không phải là tín hiệu hoàn toàn tích cực; đó có thể là dấu hiệu thị trường đang lo sợ tăng trưởng yếu.

4. Tác động đến kinh tế Việt Nam và VNINDEX

Việt Nam là nền kinh tế mở, phụ thuộc lớn vào:

- Thương mại quốc tế.

- Nhập khẩu năng lượng.

- Chi phí logistics.

- Tỷ giá USD/VND.

- Dòng vốn ngoại.

- Tâm lý thị trường chứng khoán khu vực.

Do đó, biến động dầu Iran không chỉ ảnh hưởng đến nhóm dầu khí, mà còn lan sang lạm phát, tỷ giá, chính sách tiền tệ và VNINDEX.

4.1. Nhóm dầu khí: Phân hóa rất mạnh

| Nhóm/cổ phiếu | Tác động chính | Nhận định |

|---|---|---|

| PVD, PVS | Nhạy với kỳ vọng giá dầu và hoạt động thăm dò khai thác | Nếu Brent dưới 70–72 USD/thùng, động lực ngắn hạn suy yếu |

| GAS | Ít nhạy hơn với dầu thô ngắn hạn | Cần theo dõi giá LNG, nhu cầu điện khí và chính sách giá khí |

| BSR, PLX | Tác động hai chiều | Giá dầu giảm giúp đầu vào hạ nhưng có rủi ro lỗ tồn kho |

| PVT | Hưởng lợi nếu vận chuyển dầu khí cải thiện | Nếu thương mại năng lượng yếu, tác động tích cực bị giới hạn |

Nhận định nhanh

- PVD, PVS: phù hợp giao dịch theo sóng giá dầu, nhưng rủi ro cao nếu Brent thủng vùng hỗ trợ.

- GAS: thiên về cổ phiếu phòng thủ trong ngành năng lượng.

- BSR, PLX: cần theo dõi biên lợi nhuận lọc dầu hơn là chỉ nhìn giá dầu.

- PVT: phụ thuộc sản lượng vận tải và nhu cầu giao thương năng lượng.

4.2. Nhóm hưởng lợi từ dầu giảm

| Nhóm ngành | Cổ phiếu theo dõi | Lý do hưởng lợi |

|---|---|---|

| Hàng không | HVN, VJC | Chi phí nhiên liệu giảm |

| Logistics – vận tải | GMD, HAH, VSC | Chi phí vận hành hạ |

| Phân bón – hóa chất | DPM, DCM, DGC | Một số chi phí đầu vào có thể giảm |

| Bán lẻ – tiêu dùng | MWG, FRT, PNJ | CPI hạ hỗ trợ sức mua |

| Ngân hàng – chứng khoán | CTG, MBB, SSI, VND, HCM | Lạm phát hạ giúp chính sách tiền tệ bớt áp lực |

Điều kiện để nhóm hưởng lợi tăng bền

- Giá dầu giảm nhưng nhu cầu tiêu dùng không suy yếu mạnh.

- Tỷ giá USD/VND ổn định.

- Lạm phát trong nước tiếp tục được kiểm soát.

- Dòng tiền nội duy trì ở nhóm vốn hóa lớn.

- VNINDEX giữ được vùng hỗ trợ quan trọng.

4.3. Nhóm chịu tác động gián tiếp

| Nhóm ngành | Tác động tiêu cực tiềm ẩn | Nguyên nhân |

|---|---|---|

| Xuất khẩu | Đơn hàng có thể yếu | Trung Quốc và cầu toàn cầu giảm tốc |

| Khu công nghiệp | Tâm lý đầu tư có thể chậm lại | Thương mại toàn cầu suy yếu |

| Cảng biển | Sản lượng hàng hóa giảm | Chu kỳ vận tải yếu |

| Nguyên vật liệu | Giá hàng hóa chu kỳ giảm | Cầu công nghiệp yếu |

| VNINDEX | Bị định giá lại lợi nhuận | Nếu dầu giảm do cầu suy yếu, không phải do cung tích cực |

5. Dữ liệu biểu đồ cần phân tích

Biểu đồ 1: Dầu Iran trên biển và áp lực bán tiềm ẩn

| Hạng mục | Giá trị |

|---|---|

| Dầu Iran trôi nổi tính đến 1/7 | Trên 58 triệu thùng |

| Tỷ lệ không có điểm đến rõ ràng | Trên 90% |

| Biên dao động tổng dầu Iran trên biển | 58–68 triệu thùng |

| Dầu Iran neo tại châu Á từ 7 ngày trở lên | Trên 20 triệu thùng |

| Mốc rủi ro chính | Giữa tháng 8/2026 |

Ý nghĩa biểu đồ

- Nếu lượng dầu này buộc phải bán chiết khấu, Brent có thể chịu áp lực ngắn hạn.

- Nếu đàm phán Mỹ–Iran đổ vỡ, phần “dầu treo” này có thể trở thành yếu tố kích hoạt biến động ngược chiều.

- Đây là nguồn cung tiềm ẩn nhưng chưa chắc chuyển hóa thành nguồn cung thực tế nếu không có người mua.

Biểu đồ 2: Nhập khẩu dầu Trung Quốc giảm mạnh

| Chỉ tiêu | Mức dữ liệu |

|---|---|

| Nhập khẩu dầu Trung Quốc tháng 5/2026 | 7,8 triệu thùng/ngày |

| Mức trung bình năm 2025 | 11,6 triệu thùng/ngày |

| Mức giảm so với cùng kỳ | Khoảng 29% |

| Dự báo nhu cầu nhiên liệu Trung Quốc Q2–Q3/2026 | Giảm khoảng 10% YoY |

Ý nghĩa biểu đồ

- Dầu Iran khó bán không chỉ vì chính trị.

- Khách mua lớn nhất là Trung Quốc đang giảm nhu cầu thật.

- Đây là tín hiệu giảm tốc của sản xuất, vận tải và tiêu dùng nhiên liệu.

- Nhà đầu tư cần theo dõi thêm nhập khẩu dầu Trung Quốc các tháng tiếp theo.

Biểu đồ 3: Brent và vùng cân bằng rủi ro

| Biến số | Vùng theo dõi |

|---|---|

| Brent hiện tại | Khoảng 72 USD/thùng |

| Vùng cân bằng ngắn hạn | 72–75 USD/thùng |

| Vùng hỗ trợ tâm lý | 68–70 USD/thùng |

| Vùng kích hoạt rủi ro lạm phát trở lại | Trên 80–85 USD/thùng |

| Vùng rủi ro cho nhóm dầu khí thượng nguồn | Dưới 68 USD/thùng |

Ý nghĩa biểu đồ

- Vùng 72–75 USD/thùng là vùng trung lập mong manh.

- Nếu Brent thủng 68 USD/thùng, thị trường có thể lo ngại cầu toàn cầu suy yếu.

- Nếu Brent vượt 80–85 USD/thùng, rủi ro lạm phát và địa chính trị quay lại.

- Đây là vùng giá cần theo dõi sát với nhóm dầu khí và VNINDEX.

6. Ba kịch bản cho thị trường trong thời gian tới

| Kịch bản | Xác suất tham khảo | Điều kiện kích hoạt | Tác động đến dầu | Tác động đến VNINDEX |

|---|---|---|---|---|

| Cơ sở | 50% | Iran bán được một phần dầu, Trung Quốc vẫn nhập khẩu yếu | Brent dao động 68–76 USD/thùng | VNINDEX tích lũy phân hóa 1.820–1.900 điểm |

| Tích cực | 30% | Đàm phán Mỹ–Iran tiến triển, dầu Iran được hấp thụ dần | Brent về 65–70 USD/thùng nhưng không phản ánh suy thoái | VNINDEX có thể kiểm định lại vùng 1.930 điểm |

| Tiêu cực | 20% | Đàm phán đổ vỡ, rủi ro Hormuz quay lại | Brent vượt 80–85 USD/thùng | VNINDEX có thể mất vùng 1.800–1.820 điểm |

6.1. Kịch bản cơ sở: Dầu đi ngang, VNINDEX tích lũy phân hóa

Xác suất tham khảo: 50%

Điều kiện chính:

- Iran bán được một phần dầu nhưng không đủ nhanh.

- Trung Quốc tiếp tục nhập khẩu yếu.

- Brent dao động quanh 68–76 USD/thùng.

- Dầu không tạo cú sốc lạm phát mới.

- Nhóm dầu khí không đủ động lực để tạo sóng lớn.

Tác động đến VNINDEX:

- VNINDEX có thể dao động trong vùng 1.820–1.900 điểm.

- Thị trường phân hóa theo kết quả kinh doanh.

- Dòng tiền ưu tiên nhóm có câu chuyện riêng.

- Các nhóm đáng chú ý gồm:

- Chứng khoán.

- Ngân hàng.

- Bán lẻ.

- Logistics.

- Hàng không.

- Cổ phiếu hưởng lợi từ chi phí đầu vào giảm.

6.2. Kịch bản tích cực: Dầu giảm lành mạnh, lạm phát hạ

Xác suất tham khảo: 30%

Điều kiện chính:

- Đàm phán Mỹ–Iran tiến triển.

- Dầu Iran được hấp thụ dần.

- Brent giảm về 65–70 USD/thùng nhưng không phản ánh suy thoái sâu.

- Lạm phát nhập khẩu hạ.

- Áp lực tỷ giá giảm.

- NHNN có thêm dư địa giữ chính sách hỗ trợ tăng trưởng.

Tác động đến VNINDEX:

- VNINDEX có thể kiểm định lại vùng đỉnh 1.930 điểm.

- Dòng tiền có thể quay lại nhóm tài sản rủi ro.

- Nhóm hưởng lợi gồm:

- Chứng khoán.

- Ngân hàng.

- Bất động sản khu công nghiệp.

- Logistics.

- Hàng không.

- Tiêu dùng.

Lưu ý:

- Nhóm dầu khí thượng nguồn có thể yếu tương đối.

- Chỉ nên ưu tiên cổ phiếu dầu khí nếu có câu chuyện riêng về hợp đồng, backlog hoặc đầu tư công năng lượng.

6.3. Kịch bản tiêu cực: Đàm phán đổ vỡ, dầu bật tăng

Xác suất tham khảo: 20%

Điều kiện chính:

- Mỹ–Iran đàm phán thất bại.

- Cấm vận được tái áp đặt.

- Rủi ro eo biển Hormuz quay lại.

- Brent vượt 80–85 USD/thùng.

- Lạm phát năng lượng tăng trở lại.

- Chi phí logistics và tỷ giá cùng chịu áp lực.

Tác động đến VNINDEX:

- VNINDEX có thể mất vùng hỗ trợ 1.800–1.820 điểm.

- Độ rộng thị trường xấu đi.

- Dòng tiền phòng thủ gia tăng.

- Nhóm dầu khí có thể tăng ngược thị trường.

- Nhà đầu tư nên giảm sử dụng đòn bẩy.

Chiến lược phù hợp:

- Ưu tiên quản trị rủi ro.

- Không mua đuổi cổ phiếu đã tăng nóng.

- Chỉ nắm giữ cổ phiếu có nền tích lũy tốt.

- Ưu tiên doanh nghiệp có dòng tiền tổ chức và câu chuyện lợi nhuận rõ ràng.

7. Chiến lược theo dõi cho nhà đầu tư Việt Nam

| Chỉ báo cần theo dõi | Ngưỡng quan trọng | Ý nghĩa |

|---|---|---|

| Brent | 68–76 USD/thùng | Vùng cân bằng ngắn hạn |

| Brent vượt | 80–85 USD/thùng | Rủi ro lạm phát và địa chính trị quay lại |

| Brent thủng | 68 USD/thùng | Cảnh báo cầu toàn cầu suy yếu |

| Cửa sổ miễn cấm vận Iran | Giữa tháng 8/2026 | Mốc biến động lớn của thị trường dầu |

| Nhập khẩu dầu Trung Quốc | Các tháng tiếp theo | Chỉ báo sức khỏe kinh tế thực |

| USD/VND | Theo dõi áp lực tỷ giá | Ảnh hưởng trực tiếp đến dòng vốn ngoại |

| VNINDEX | 1.800–1.930 điểm | Vùng quyết định xu hướng ngắn hạn |

Kết bài: Dầu Iran là tấm gương phản chiếu nhu cầu toàn cầu

Câu chuyện 58 triệu thùng dầu Iran trôi nổi không người mua không chỉ là một bản tin năng lượng. Nó là tín hiệu vĩ mô quan trọng cho thấy thị trường đang chuyển từ nỗi sợ thiếu cung sang nỗi lo thiếu cầu.

Nếu Trung Quốc không hấp thụ dầu giá chiết khấu, nếu các nhà máy lọc dầu giảm công suất, nếu người mua Ấn Độ, Nhật Bản và Hàn Quốc vẫn chờ tín hiệu chính trị từ Washington, thì giá dầu hiện tại không chỉ phản ánh địa chính trị. Nó đang phản ánh một chu kỳ tăng trưởng yếu hơn.

VNINDEX sẽ không phản ứng mạnh nhất với việc dầu tăng hay dầu giảm, mà sẽ phản ứng với lý do đứng sau biến động của giá dầu.

Với nhà đầu tư Việt Nam, chiến lược hợp lý không phải là đặt cược một chiều vào dầu tăng hay dầu giảm. Điều quan trọng là đọc đúng bản chất của biến động:

- Dầu giảm vì hòa bình là cơ hội.

- Dầu giảm vì cầu yếu là cảnh báo.

- Dầu tăng vì địa chính trị là rủi ro lạm phát.

- Dầu đi ngang trong bất định là môi trường của giao dịch chọn lọc.

Trong giai đoạn hiện tại, nhà đầu tư nên theo dõi ba mốc chính:

- Brent 68–76 USD/thùng.

- Thời hạn giữa tháng 8 của cửa sổ miễn cấm vận Iran.

- Dữ liệu nhập khẩu dầu Trung Quốc các tháng tiếp theo.

Đây sẽ là bộ ba chỉ báo quyết định liệu thị trường đang bước vào giai đoạn hạ nhiệt lành mạnh, hay đang cảnh báo một chu kỳ suy yếu nhu cầu toàn cầu sâu hơn.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)