Câu Chuyện "Bán Trái Phiếu" Mà Không Ai Bán Cả

Mỗi tháng, khi Bộ Tài chính Mỹ công bố dữ liệu nắm giữ trái phiếu, nhà đầu tư toàn cầu lại thi nhau đọc con số của Trung Quốc. Con số này từ hạng 1 giảm xuống hạng 2, rồi bây giờ đã xuống hạng 3 (sau Nhật Bản và Anh Quốc).

Tiêu đề trên báo lúc nào cũng gây sốc: "Trung Quốc Bán Trái Phiếu Mỹ", "USD Sắp Sụp Đổ", "Nền tảng USD Lung Lay". Nhưng toàn bộ câu chuyện này là sai lệch.

Sự thật là: Trung Quốc không phải "bán" — nó là "không mua thêm". Và sự khác biệt tuyệt đối này thay đổi mọi thứ.

Khi hiểu đúng sự thật này, bạn sẽ nhìn rõ một bức tranh vĩ mô to hơn, sâu hơn, và quan trọng hơn với tài sản của bạn trong thị trường chứng khoán Việt Nam.

Nền Tảng: "Trung Quốc và Treasury Mỹ — Câu Chuyện 40 Năm"

Lịch Sử Ngắn: Từ Nhà Nước Cường Đại Tới Thời Kỳ Suy Thoái

Để hiểu tại sao Trung Quốc lại "giảm" Treasury, bạn phải quay lại tính toán kinh tế cơ bản.

Từ những năm 1980 đến 2013, chiến lược của Trung Quốc rất đơn giản:

1. Xuất khẩu hàng hóa sang Mỹ → kiếm USD

2. Lưu trữ USD dưới dạng Treasury (trái phiếu Mỹ) → an toàn, có lãi

3. Sử dụng USD để ổn định tỷ giá nhân dân tệ (giữ nhân dân tệ yếu để xuất khẩu rẻ hơn)

Chiến lược này gọi là "Model Mercantilist" — bán nhiều, mua ít, tích lũy dự trữ ngoại tệ. Nó giúp Trung Quốc trở thành quốc gia có dự trữ ngoại tệ lớn nhất thế giới.

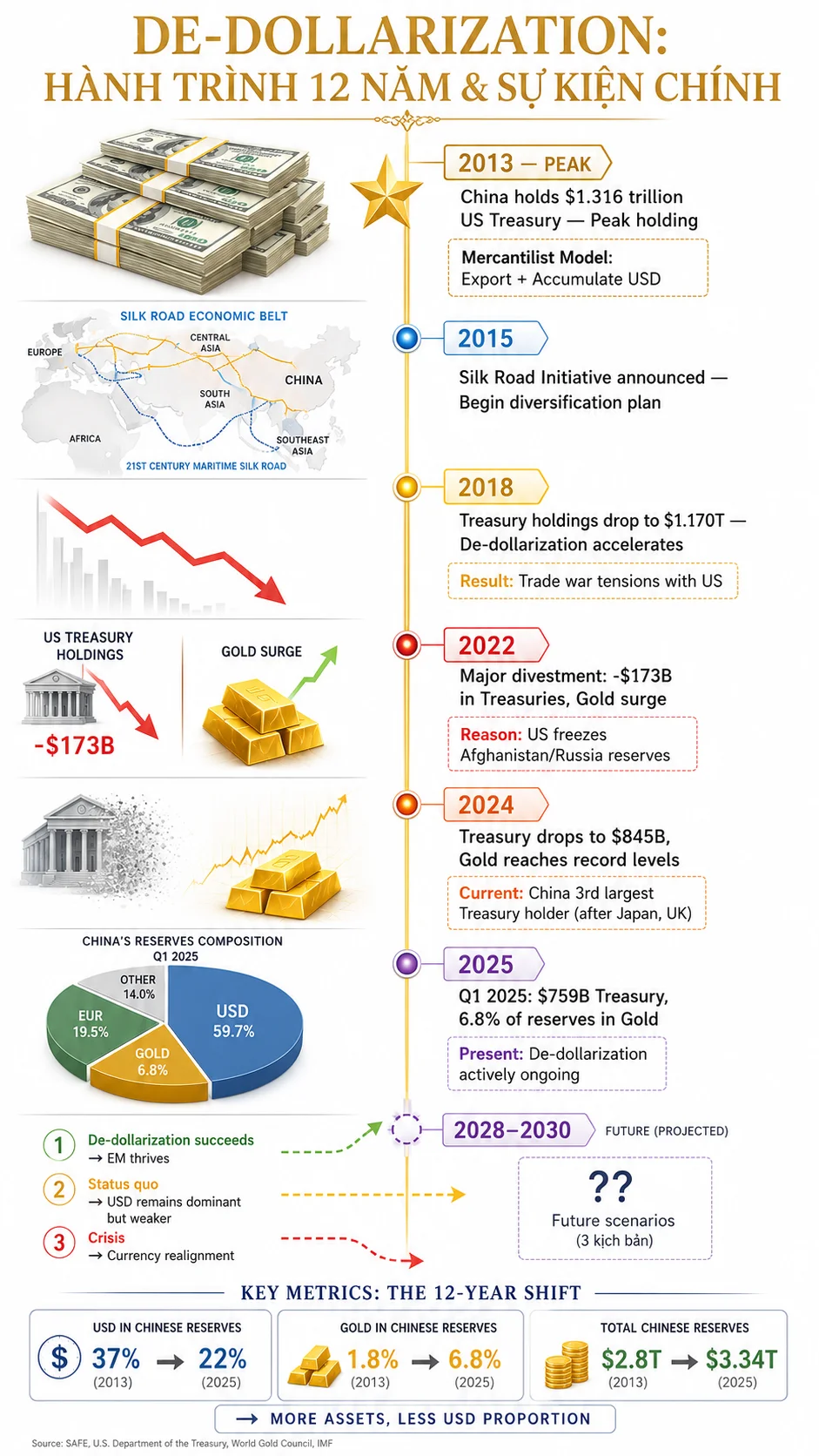

Năm 2013, Trung Quốc nắm giữ $1.316 nghìn tỷ trái phiếu Mỹ — đỉnh cao mọi thời đại.

Bây Giờ: Giai Đoạn "Diversify" (2013-2025)

Từ 2013 đến nay, Trung Quốc dần nhận thức ra 1 vấn đề:

"Nếu tất cả dự trữ đều là USD, thì tôi là nô lệ của USD"

Lý do?

- Nếu USD mất giá → dự trữ TQ mất giá

- Nếu Mỹ phong tỏa tài khoản TQ (cấu phát tài sản) → TQ không thể dùng tiền

- Nếu Mỹ tăng lãi suất → lợi nhuận từ Treasury giảm, nhưng cũng giảm nhu cầu Mỹ mua hàng từ TQ

Vì vậy, chiến lược mới ra đời: De-dollarization — giảm nắm giữ USD, tăng nắm giữ vàng, quốc tế hóa nhân dân tệ.

Tổng Quan: Ba Yếu Tố Chính Để Hiểu "USD Sẽ Đi Về Đâu"

Để trả lời câu hỏi "USD sẽ đi về đâu?", chúng ta cần hiểu rõ 3 yếu tố chính:

Yếu Tố 1 — Trung Quốc & Treasury (Cung Phía Dự Trữ)

Trung Quốc giảm Treasury từ $1.316T → $759B. Con số nào là nước cân bằng?

Yếu Tố 2 — De-dollarization (Chiến Lược Dài Hạn)

Tỷ lệ USD trong dự trữ TQ từ 37% → 22%. Xu hướng này sẽ kéo dài.

Yếu Tố 3 — Dòng Tiền Toàn Cầu (Cầu Phía Nhu Cầu)

Nhật Bản, Anh Quốc vẫn mua Treasury. Nhưng những "người mua mới" ở đâu?

Đi Sâu Từng Yếu Tố Chính

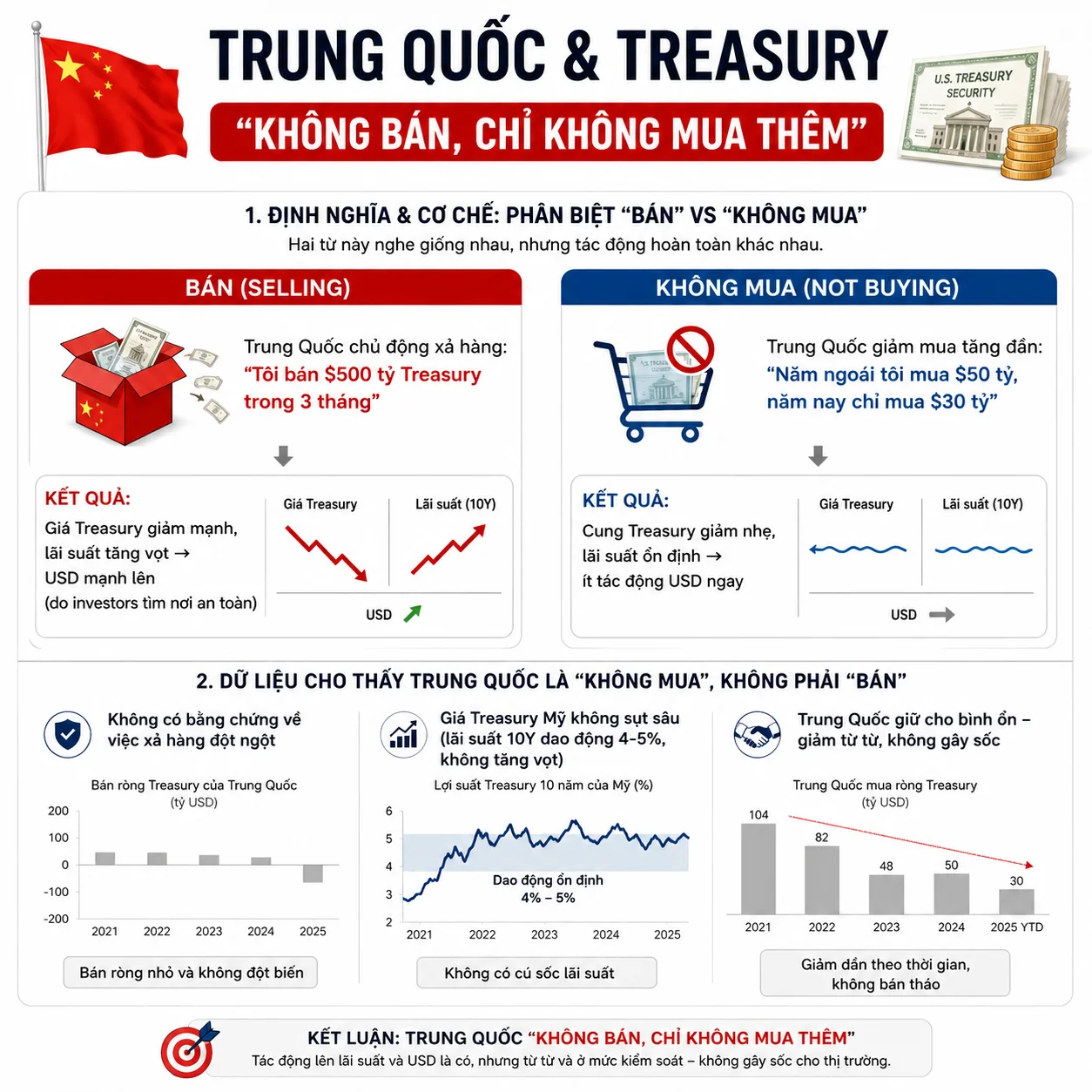

YẾU TỐ 1: Trung Quốc & Treasury — "Không Bán, Chỉ Không Mua Thêm"

1️⃣ Định Nghĩa & Cơ Chế: Phân Biệt "Bán" vs "Không Mua"

Hai từ này nghe giống nhau, nhưng tác động hoàn toàn khác nhau.

"Bán" (Selling):

- Trung Quốc chủ động xả hàng: "Tôi bán $500 tỷ Treasury trong 3 tháng"

- Kết quả: Giá Treasury giảm mạnh, lãi suất tăng vọt → USD mạnh lên (do investors tìm nơi an toàn)

"Không Mua" (Not Buying):

- Trung Quốc giảm mua tăng dần: "Năm ngoái tôi mua $50 tỷ, năm nay chỉ mua $30 tỷ"

- Kết quả: Cung Treasury giảm nhẹ, lãi suất ổn định → ít tác động USD ngay

Dữ liệu cho thấy Trung Quốc là "không mua", không phải "bán":

- Không có bằng chứng về việc xả hàng đột ngột

- Giá Treasury Mỹ không sụt sâu (lãi suất 10Y dao động 4-5%, không tăng vọt)

- Trung Quốc giữ cho bình ổn — giảm từ từ, không gây sốc

2️⃣ Dấu Hiệu Nhận Biết: "Trung Quốc Đang Không Mua"

| Dấu Hiệu | Giải Thích |

|---|---|

| Dòng tiền mua Treasury Mỹ từ TQ âm 6-9 tháng liên tiếp | TQ giảm mua hoặc bán từ từ |

| Giá Treasury ổn định (lãi suất 10Y không tăng vọt) | Không có bằng chứng xả hàng lớn |

| DXY (Dollar Index) yếu trong khoảng 2024-2025 | Demand for USD không tăng từ "sợ hãi" |

| Dự trữ vàng TQ tăng liên tục | TQ đang diversify khỏi USD |

| Nhân dân tệ bị ép yếu lại (CNY mất giá) | TQ không cần USD để ổn định tỷ giá như trước |

3️⃣ Ý Đồ của Trung Quốc — Lý Do Thật Sự Đằng Sau

Lý do công khai: "Chúng tôi muốn diversify dự trữ để an toàn"

Lý do thật:

1. Chiến lược de-dollarization — giảm phụ thuộc vào USD

2. Quốc tế hóa nhân dân tệ (CNY) — muốn CNY trở thành "đồng dự trữ quốc tế" thay USD

3. Tích lũy vàng — vàng là "hard asset", không bị phong tỏa như USD

4. Áp lực từ Mỹ — Mỹ từng đe dọa phong tỏa dự trữ TQ, nên TQ muốn "bảo vệ" dự trữ

Chính sách quốc tế hóa CNY lần lượt được công bố qua các diễn ngôn của lãnh đạo TQ (ví dụ, Xi Jinping nói về "quốc tế hóa CNY" trong tháng 3/2026).

4️⃣ Số Liệu & Bảng Bổ Sung

Bảng A: Nắm Giữ Treasury Theo Quốc Gia (Tháng 4/2025)

| Quốc Gia | Treasury Holdings | Thay Đổi 1 Năm | Vị Trí |

|---|---|---|---|

| Nhật Bản | $1.189 tỷ | +$50 tỷ | 1️⃣ |

| Anh Quốc | $808 tỷ | +$60 tỷ | 2️⃣ |

| Trung Quốc | $759 tỷ | -$86 tỷ | 3️⃣ |

| Canada | $385 tỷ | +$20 tỷ | 4️⃣ |

| Thụy Điển | $278 tỷ | +$15 tỷ | 5️⃣ |

Bảng B: Xu Hướng Trung Quốc 2013-2025

| Năm | Treasury Holdings | Thay Đổi | Ghi Chú |

|---|---|---|---|

| 2013 | $1.316 tỷ | — | Đỉnh cao |

| 2018 | $1.170 tỷ | -$146 tỷ | Bắt đầu diversify |

| 2022 | $970 tỷ | -$173 tỷ | Giảm mạnh nhất |

| 2024 | $845 tỷ | -$57 tỷ | Tiếp tục giảm |

| 2025 Q1 | $759 tỷ | -$86 tỷ | Giảm 11% YoY |

Bảng C: Diversification of Chinese FX Reserves (Tỷ Lệ %)

| Tài Sản | 2013 | 2018 | 2023 | 2025 |

|---|---|---|---|---|

| US Treasury | 37% | 32% | 24% | 22% |

| Vàng (Gold) | 1.8% | 2.1% | 4.8% | 6.8% |

| Nhân Dân Tệ (CNY) | 5% | 6% | 8% | 12% |

| Các tài sản khác | 56% | 60% | 63% | 59% |

5️⃣ Insight Callout

Insight: "Trung Quốc không 'bán' Treasury để 'tấn công USD', mà 'không mua' vì nó muốn 'thoát khỏi USD'. Sự khác biệt này quan trọng vì nó thay đổi độ sốc của tác động — thay vì shock ngắn hạn từ xả hàng, chúng ta đang nhìn thấy sự thay đổi cấu trúc dài hạn của dự trữ thế giới."

6️⃣ Cách Nhớ Nhanh

** Công Thức Nhớ:**

Trung Quốc gắn bó với USD giống như "Nước chứa nước"

Bây giờ nó lấy cái chén ra → Không phải nước "chảy ra" mà "không đổ thêm"

YẾU TỐ 2: De-dollarization — Chiến Lược Quốc Gia

1️⃣ Định Nghĩa: "De-dollarization" Là Gì?

De-dollarization = Giảm nắm giữ đồng USD trong dự trữ ngoại tệ, thay bằng các tài sản khác.

Không phải là "từ bỏ USD hoàn toàn" (điều bất khả thi), mà là "giảm tỷ lệ USD, tăng tỷ lệ các tài sản khác".

Điều này đang xảy ra ở nhiều quốc gia:

- Trung Quốc: Giảm USD từ 37% → 22%

- Brazil, India: Cũng giảm nắm giữ USD, tăng vàng

- Các nước BRICS: Tập hợp tìm cách trung lập hóa thương mại (không dùng USD)

2️⃣ Dấu Hiệu Nhận Biết De-dollarization

| Dấu Hiệu | Đơn Vị | Mức Hiện Tại |

|---|---|---|

| Tỷ lệ USD trong dự trữ toàn cầu | % | Giảm từ 73% (2000) → ~59% (2025) |

| Số lượng giao dịch không dùng USD (cross-border) | % | Tăng từ 5% (2015) → 25% (2025) |

| Tích lũy vàng của các ngân hàng trung ương | tấn/năm | ~1.037 tấn năm 2024 (cao nhất 50 năm) |

| Chỉ số "Dedollarization" | điểm | Tăng 45% kể từ 2015 |

3️⃣ Ý Đồ Thực Sự

Động lực 1: Cực kỳ Chính Trị

- Mỹ từng dùng USD để "phong tỏa" Iran, Russia, TQ

- Các quốc gia không muốn bị "làm giàu" bởi Mỹ

- De-dollarization = "Tôi không cho Mỹ quyền lực này nữa"

Động lực 2: Kinh Tế

- USD yếu → các nước muốn diversify

- Vàng là "hard asset" không bị lạm phát

- CNY, EUR có cơ hội trở thành "đồng dự trữ"

Động lực 3: Dài Hạn

- Nếu de-dollarization tiếp tục → USD sẽ mất "premium" (giá trị vươn tưởng)

- Tức là: USD sẽ yếu hơn, lãi suất Mỹ cần cao hơn để hấp dẫn

4️⃣ Số Liệu & Bảng

Bảng D: Tích Lũy Vàng của Các Ngân Hàng Trung Ương (2020-2024)

| Quốc Gia | 2020 | 2022 | 2024 | Tăng Trưởng |

|---|---|---|---|---|

| Trung Quốc | 1.948 tấn | 1.979 tấn | 2.150+ tấn | +202 tấn (10%) |

| Nga | 2.298 tấn | 2.332 tấn | 2.332 tấn | -66 tấn (bị trừng phạt) |

| Ấn Độ | 614 tấn | 712 tấn | 848 tấn | +234 tấn (38%) |

| Brazil | 591 tấn | 659 tấn | 810 tấn | +219 tấn (37%) |

| Tổng các nước không khu vực phương Tây | 8.250 tấn | 9.100 tấn | 10.650 tấn | +2.400 tấn (29%) |

Bảng E: Tỷ Lệ USD trong Dự Trữ Ngoại Tệ Toàn Cầu

| Năm | USD | EUR | CNY | Vàng | Khác |

|---|---|---|---|---|---|

| 2000 | 73% | 12% | 0% | 5% | 10% |

| 2010 | 62% | 26% | 0.5% | 7% | 5% |

| 2020 | 61% | 20% | 2% | 9% | 8% |

| 2025 | 59% | 21% | 4% | 10% | 6% |

5️⃣ Insight Callout

Insight: "De-dollarization không phải sự kiện bất ngờ — nó là xu hướng cấu trúc dài hạn. Ngay cả khi Trung Quốc không bán, chỉ vì tỷ lệ USD giảm dần trong tổng dự trữ, USD sẽ bị áp lực lâu dài."

6️⃣ Cách Nhớ Nhanh

** Công Thức Nhớ:**

De-dollarization = "Mọi người bỏ trứng vào 1 giỏ (USD)"

Bây giờ họ lấy trứng ra, bỏ vào giỏ khác (Vàng, CNY)

→ Giỏ USD trở nên nhẹ hơn = USD yếu hơn

YẾU TỐ 3: Dòng Tiền Toàn Cầu — "Nước Chảy Sang Đâu?"

1️⃣ Định Nghĩa & Cơ Chế

Nếu Trung Quốc "không mua" $86 tỷ Treasury, thì những đồng USD đó "chảy đi đâu"?

Câu trả lời không phải "USD yếu" mà là "USD tìm chỗ đúng".

Dòng tiền từ TQ rút khỏi Treasury, nhưng Nhật Bản, Anh Quốc, và các quỹ khác vẫn đang mua → Nhu cầu Treasury vẫn đủ.

Tuy nhiên, "người mua mới" thiếu hụt. Trước đây, TQ là "người mua" lớn nhất ngoài Mỹ. Bây giờ TQ không mua → cung Treasury tăng tương đối, cần người mua khác.

2️⃣ Dấu Hiệu Nhận Biết

| Dấu Hiệu | Ý Nghĩa |

|---|---|

| Foreign Holdings of US Treasuries tăng kỷ lục | Tổng cộng vẫn tăng → người khác compensate |

| Lãi suất 10Y Treasury ổn định 4-5% | Cung-cầu cân bằng, không "cơn bão" |

| "USD carry trade" bùng nổ (Japan Yen yếu) | Investors mượn JPY rẻ, mua USD cao → USD mạnh |

| Emerging Markets chịu áp lực (fund rotation) | Khi USD mạnh, dòng tiền rút khỏi EM |

3️⃣ Ý Đồ Thực Sự

Câu Hỏi: Nếu Trung Quốc rút, tại sao Treasury vẫn được mua?

Câu Trả Lời:

1. Nhật Bản cần "nơi an toàn" → Mua Treasury thay vì giữ tiền mặt (có lãi)

2. Các quỹ bảo hiểm, pension fund cần Treasury để "match liability" (khớp nghĩa vụ)

3. Cần USD "lâu dài" (không phải ngắn hạn) → Treasury 10Y vẫn hấp dẫn

Nhưng có vấn đề ẩn:

- Nếu tất cả các nước đồng loạt giảm USD → ai sẽ mua?

- Bây giờ vẫn có "floor" (nền) từ Nhật, Anh. Nhưng nếu họ cũng giảm → USD lâm nguy.

4️⃣ Số Liệu & Bảng

Bảng F: Foreign Holdings of US Treasuries (Tổng & Thay Đổi)

| Năm | Tổng Holdings | Thay Đổi YoY | Ghi Chú |

|---|---|---|---|

| 2020 | $8.962 tỷ | — | COVID, tăng an toàn |

| 2022 | $9.389 tỷ | +$427 tỷ | Đỉnh cao |

| 2024 | $9.249 tỷ | -$140 tỷ | Giảm dần |

| 2025 Q1 | $9.400 tỷ | +$151 tỷ | Tăng lại (Japan + UK) |

Bảng G: Top 5 Người Mua/Bán Treasury (2024-2025)

| Quốc Gia | Mua (+) / Bán (-) | Lý Do |

|---|---|---|

| Nhật Bản | +$50 tỷ | Mua Treasury "safe haven" do Yen yếu |

| Anh Quốc | +$60 tỷ | Tăng holdings sau khi giảm |

| Trung Quốc | -$86 tỷ | Diversify khỏi USD |

| Brazil | -$35 tỷ | De-dollarization (BRICS) |

| Ấn Độ | -$20 tỷ | Phòng vệ tỷ giá rupee |

5️⃣ Insight Callout

Insight: "Dòng tiền từ TQ rút ra không phải 'vất' USD, mà 'dịch chuyển' USD từ 'tích lũy dài hạn' sang 'cơ chế ngắn hạn'. Khi TQ giảm mua, nó không phải làm USD sụp đổ ngay — mà làm USD bị 'cạnh tranh' nhiều hơn bởi vàng, CNY, v.v."

6️⃣ Cách Nhớ Nhanh

** Công Thức Nhớ:**

Treasury = "Bể nước chung"

Trung Quốc từng đổ nước vào (mua) 50% tổng lượng

Bây giờ TQ dừng đổ → Người khác phải đổ thêm để bể đầy

Nếu KHÔNG ai đổ → Bể sẽ khan nước (lãi suất tăng, USD yếu)

So Sánh Nhanh 3 Yếu Tố

| Yếu Tố | Hiện Tạo | Tác Động Đến USD | Tác Động Đến VN |

|---|---|---|---|

| Trung Quốc & Treasury | Giảm từ $1.316T → $759B | ⬇️ Pressure USD (không ai mua) | ⬇️ DXY yếu → Tỷ giá VND tốt |

| De-dollarization | USD giảm từ 37% → 22% trong dự trữ TQ | ⬇️ Long-term USD weakness | ⬇️ EM được hưởng lợi (có thể là VN) |

| Dòng Tiền Toàn Cầu | Japan + UK compensate, nhưng "thiếu người mua mới" | ⬆️ Bất định ngắn hạn, USD có thể mạnh (risk-off) | ⬆️ Volatility cao, khối ngoại có thể bán ròng |

Cách Kết Hợp 3 Yếu Tố: "USD Sẽ Đi Về Đâu?"

Kịch Bản 1: Ngắn Hạn (3-6 tháng) — "USD Vẫn Mạnh"

- Tuy Trung Quốc không mua, nhưng Nhật + Anh vẫn mua

- Nếu có "sợ hãi" (geopolitical shock) → USD mạnh lên (safe haven)

- De-dollarization chỉ tác động dài hạn, chưa cảm nhận ngay

Kịch Bản 2: Trung Hạn (6-18 tháng) — "USD Ổn Định, Nhưng Biến Động"

- Nếu BRICS tiếp tục de-dollarization → nhu cầu USD giảm

- Lãi suất Treasury có thể tăng (để "bù" cho thiếu người mua)

- DXY có thể dao động 94-102 (không có trend rõ)

Kịch Bản 3: Dài Hạn (2+ năm) — "USD Yếu, Vàng Mạnh"

- De-dollarization là xu hướng bất khả đảo

- USD sẽ mất "premium" (chiết khấu) → USD yếu 10-15%

- Vàng sẽ trở thành "đồng dự trữ thực sự" thay USD

- CNY có cơ hội quốc tế hóa

Với Việt Nam?

- Ngắn hạn: Tỷ giá VND/USD có thể áp lực (nếu USD mạnh) → Dòng tiền ngoại có thể bán

- Trung hạn: Cơ hội mua cổ phiếu VN (DXY yếu → EM được hưởng lợi)

- Dài hạn: Nếu de-dollarization thành công → EM hưởng lợi lớn

3 Quy Tắc Vàng

Quy Tắc 1: "Phân Biệt 'Bán' và 'Không Mua' — Tác Động Khác Nhau"

** Sai:** "Trung Quốc bán Treasury → USD sụp đổ ngay"

** Đúng:** "Trung Quốc không mua → USD bị 'pressure' dần, không phải ngay lập tức"

→ Hành Động: Không vội bán USD, theo dõi chỉ số DXY (Dollar Index). Nếu DXY yếu hơn dần (trend dài hạn) → Cơ hội mua EM assets.

Quy Tắc 2: "De-dollarization Là Trend, Không Phải Sự Kiện"

** Sai:** "Nếu 2025 de-dollarization không xảy ra → USD mạnh"

** Đúng:** "De-dollarization là quá trình 10+ năm. Bạn không nhìn thấy nó day by day, nhưng nhìn thấy nó qua năm năm"

→ Hành Động: Lựa chọn "tầm dài hạn" cho danh mục. Nếu tin vào de-dollarization → Tích lũy vàng, diversify khỏi USD (như Trung Quốc). Nếu không tin → Giữ USD, giữ Treasury.

Quy Tắc 3: "Dòng Tiền Từ TQ Rút Không = USD Yếu, Mà = Dòng Tiền Tìm Chỗ Mới"

** Sai:** "TQ giảm mua Treasury → Cần ai đó mua → Nhưng không ai mua → USD nắm chắc yếu"

** Đúng:** "TQ giảm mua Treasury → Lãi suất 10Y tăng → Hấp dẫn hơn → Người khác mua → Cân bằng"

→ Hành Động: Theo dõi lãi suất US 10Y, không phải chỉ "số liệu mua bán". Nếu 10Y yield tăng (ví dụ 5% → 5.5%) → Có thể là dấu hiệu "thiếu người mua", cần cẩn thận.

Lỗi Thường Gặp

Lỗi 1: "Trung Quốc Bán Treasury Là Vũ Khí Chiến Tranh"

Sự Thật:

- Nếu Trung Quốc thực sự "bán" (dump) hàng loạt Treasury → Nó sẽ "tự sát kinh tế"

- Bởi vì: Treasury sẽ giảm giá → TQ mất giá dự trữ → Nó còn thiệt hơn

Đó là lý do tại sao TQ "không bán", chỉ "không mua" — một cách từ từ, an toàn.

Lỗi 2: "De-dollarization = USD Mất Vai Trò Ngay"

Sự Thật:

- De-dollarization không phải "từ bỏ USD", mà "giảm tỷ lệ USD"

- USD sẽ vẫn là "đồng dự trữ #1" trong 10+ năm tới

- Nhưng tỷ lệ nó sẽ từ 60% → 50% → 40% → ...

- Quá trình này từ từ, không phải đột ngột

Lỗi 3: "Vàng Sẽ Thay Thế USD"

Sự Thật:

- Vàng không thể "thay thế" USD hoàn toàn vì: Không rồi rãi được, không dùng giao dịch hằng ngày

- Vàng sẽ tăng "vai trò", không phải "thay thế vai trò"

- Bức tranh tương lai: USD (40%) + EUR (25%) + Vàng (15%) + CNY (10%) + Khác (10%)

Lỗi 4: "Tỷ Giá VND/USD Sẽ Giảm Mạnh Vì De-dollarization"

Sự Thật:

- De-dollarization là "trend dài hạn", không phải "sự kiện nhanh"

- Tỷ giá VND/USD phụ thuộc vào:

- Chênh lệch lãi suất (VN vs US)

- Dòng vốn ngoại (EM inflow/outflow)

- Tiêu dùng/xuất khẩu (nhu cầu USD của VN)

→ De-dollarization tác động dài hạn, không phải là "nguyên nhân chính" ngắn hạn.

Kết Luận: "USD Sẽ Đi Về Đâu?"

Câu Trả Lời Rõ Ràng

Ngắn Hạn (2025-2026):

- USD vẫn ổn định, có thể mạnh hơn (nếu có sợ hãi geopolitical)

- DXY dao động 95-105 (không có trend rõ)

- Tỷ giá VND/USD: ~27.000-27.500 VND/USD

Trung Hạn (2026-2028):

- USD bắt đầu yếu dần do de-dollarization tác động

- DXY giảm từ 100 → 90-95 (trend xuống dần)

- Dòng tiền EM tăng, VN được hưởng lợi

Dài Hạn (2028+):

- USD sẽ mất 10-15% giá trị so với "basket" (vàng, EUR, CNY)

- Vàng trở thành "third pillar" của dự trữ toàn cầu (sau USD, EUR)

- CNY sẽ tăng vai trò quốc tế hóa (nhưng không thay thế USD)

Tác Động Đến Nhà Đầu Tư Việt Nam

Nên Làm Gì?

-

Ngắn Hạn (6 tháng): Theo dõi DXY và khối ngoại (fund tracking VN). Nếu khối ngoại bán ròng → VNIndex áp lực.

-

Trung Hạn (1-2 năm): Nếu tin vào de-dollarization → Tích lũy cổ phiếu VN (EM sẽ hưởng lợi). Không vội bán.

-

Dài Hạn (3+ năm): Diversify khỏi USD (như Trung Quốc) → Có một phần vàng, có một phần cổ phiếu EM (VN).

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (4)