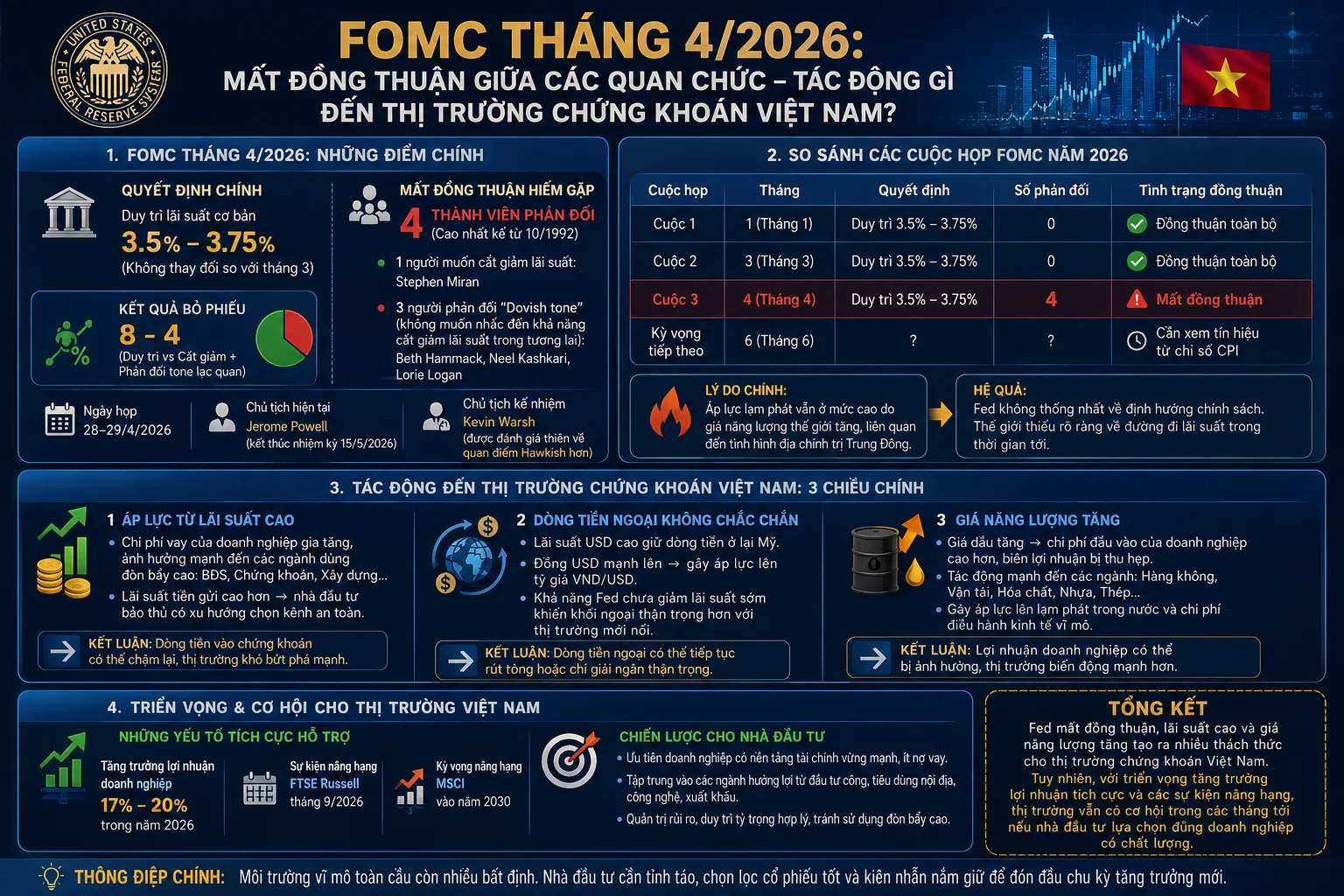

Cuộc Họp FOMC Tháng 4: Sự Im Lặng Che Giấu Sự Chia Rẽ Sâu Sắc

Hầu hết nhà đầu tư chỉ tập trung vào một thông số duy nhất khi FOMC công bố quyết định: Lãi suất cơ bản của Fed có thay đổi hay không? Tháng 4, câu trả lời là "Không thay đổi" — duy trì ở mức 3.5%-3.75%, giống như tháng 3 và tháng 1 trước đó.

Nhưng con số này không phải là toàn bộ câu chuyện.

Câu chuyện thực tế nằm ở phía sau: có 4 thành viên FOMC phản đối quyết định này — con số cao nhất kể từ tháng 10 năm 1992, gần 34 năm trước. Một thành viên phản đối để yêu cầu cắt giảm lãi suất. Ba thành viên khác phản đối vì họ muốn tuyên bố chính sách trở nên cứng rắn hơn, bỏ đi ngôn ngữ nói về khả năng hạ lãi suất trong tương lai.

Điều này báo hiệu gì? Nó cho thấy Fed không phải là một cơ thể hợp nhất. Một phần quan chức muốn cắt giảm lãi suất (để hỗ trợ kinh tế toàn cầu), một phần khác muốn duy trì hoặc thậm chí nâng lãi suất (để chống lạm phát). Và sự chia rẽ này sẽ có ảnh hưởng trực tiếp đến thị trường chứng khoán Việt Nam — vì nhà đầu tư toàn cầu hiện đang thiếu rõ ràng về định hướng chính sách tiền tệ của Fed trong thời gian tới.

Cuộc Họp FOMC Tháng 4: Những Chi Tiết Cần Chú Ý

Quyết Định Chính: Duy Trì Mức Lãi Suất, Nhưng Với Nhiều Phản Đối

Fed đã duy trì mức lãi suất cơ bản ở 3.5%-3.75% — con số này đã ở vị trí này kể từ tháng 12 năm 2025, sau ba lần cắt giảm liên tiếp (tháng 9, 10, 12). Thị trường đã dự báo 100% rằng Fed sẽ giữ mức lãi suất ổn định ở tháng 4.

Sự bất ngờ nằm ở nội bộ FOMC. Một thành viên là Stephen Miran muốn cắt giảm lãi suất thêm 25 basis points (0.25%), và ba thành viên khác là Beth Hammack, Neel Kashkari, và Lorie Logan phản đối ngôn ngữ trong tuyên bố chính sách — họ không muốn nhắc đến khả năng cắt giảm lãi suất trong tương lai. Điều này phản ánh một mất đồng thuận đáng kể về định hướng tương lai của chính sách tiền tệ.

Bảng 1: Tóm Tắt Quyết Định FOMC Tháng 4 2026

| Yếu Tố | Chi Tiết |

|---|---|

| Lãi suất cơ bản (Fed Fund Rate) | Duy trì 3.5%-3.75% |

| Thay đổi so với tháng 3 | Không thay đổi (duy trì lần thứ 3 liên tiếp) |

| Số thành viên phản đối | 4 thành viên (cao nhất kể từ tháng 10/1992) |

| Yêu cầu cắt giảm lãi suất | Stephen Miran (1 người) |

| Phản đối "Dovish tone" | Beth Hammack, Neel Kashkari, Lorie Logan (3 người) |

| Kết quả bỏ phiếu | 8-4 (duy trì vs cắt giảm + phản đối tone lạc quan) |

| Ngày họp | 28-29 tháng 4, 2026 |

| Chủ tịch | Jerome Powell (kết thúc nhiệm kỳ 15/5/2026) |

Bảng 2: So Sánh Các Cuộc Họp FOMC Năm 2026

| Cuộc Họp | Tháng | Quyết Định | Số Phản Đối | Tình Trạng Đồng Thuận |

|---|---|---|---|---|

| Cuộc 1 | 1 (Tháng 1) | Duy trì 3.5%-3.75% | 0 | Đồng thuận toàn bộ |

| Cuộc 2 | 3 (Tháng 3) | Duy trì 3.5%-3.75% | 0 | Đồng thuận toàn bộ |

| Cuộc 3 | 4 (Tháng 4) | Duy trì 3.5%-3.75% | 4 | Mất đồng thuận |

| Kỳ vọng tiếp theo | 6 (Tháng 6) | ? | ? | Cần xem tín hiệu từ chỉ số CPI |

Lý Do Đằng Sau: Áp Lực Lạm Phát Cao, Giá Năng Lượng Gia Tăng

Tại sao FOMC lại không thể đạt sự nhất trí? Lý do chính là áp lực lạm phát. Tuyên bố chính sách cho biết lạm phát vẫn ở "mức cao" — một phần do giá năng lượng thế giới tăng gần đây, liên quan đến tình hình địa chính trị ở khu vực Trung Đông.

Khi áp lực lạm phát tăng, FOMC phải cân nhắc: Liệu nên cắt giảm lãi suất để hỗ trợ tăng trưởng kinh tế (quan điểm Dovish — ủng hộ nới lỏng chính sách)? Hay duy trì hoặc nâng lãi suất để kiểm soát lạm phát (quan điểm Hawkish — ủng hộ siết chặt chính sách)?

Rõ ràng, ba thành viên FOMC thiên về quan điểm Hawkish — họ muốn duy trì mức lãi suất cao để kiềm chế lạm phát. Một thành viên thiên về quan điểm Dovish — lo ngại rằng lãi suất quá cao sẽ làm tổn hại đến kinh tế.

Sự Chuyển Giao Lãnh Đạo: Powell Rời, Warsh Đến

Một chi tiết quan trọng khác: Cuộc họp FOMC tháng 4 có thể là cuộc họp cuối cùng dưới sự lãnh đạo của Chủ tịch Jerome Powell, vì nhiệm kỳ của ông kết thúc vào 15 tháng 5 năm 2026. Người kế nhiệm là Kevin Warsh — cựu thành viên Fed, được đánh giá sẽ theo đuổi quan điểm Hawkish mạnh hơn Powell.

Ý nghĩa cho Việt Nam: Thế giới sắp chứng kiến một Fed theo đuổi chính sách siết chặt hơn. Thay vì cắt giảm lãi suất để kích thích kinh tế toàn cầu (điều có lợi cho các thị trường mới nổi như Việt Nam), Fed có thể sẽ duy trì hoặc thậm chí nâng lãi suất để kiểm soát lạm phát.

Tác Động Đến Thị Trường Chứng Khoán Việt Nam: Ba Chiều Chính

1. Áp Lực Từ Lãi Suất Cao: Tác Động Gián Tiếp Nhưng Sâu Sắc

Khi lãi suất cơ bản của Fed cao, điều này không trực tiếp làm thay đổi lãi suất tại Việt Nam — nhưng nó tác động mạnh mẽ qua tâm lý nhà đầu tư toàn cầu.

Khi lãi suất cao, chi phí vay của doanh nghiệp gia tăng — tác động lớn nhất lên các ngành sử dụng đòn bẩy tài chính cao như bất động sản, chứng khoán, xây dựng. Ngoài ra, khi lãi suất tiền gửi ngân hàng tăng, nhà đầu tư bảo thủ sẽ cân nhắc giữa tiền gửi kỳ hạn (rủi ro thấp, lãi suất cao) với đầu tư cổ phiếu (rủi ro cao).

Thực tế điều này có nghĩa gì? Các công ty bất động sản, công ty chứng khoán, công ty xây dựng — những đơn vị vay nợ rất lớn — sẽ thấy lợi nhuận ròng bị ép xuống bởi chi phí lãi vay tăng. Cổ phiếu của những công ty này sẽ chịu áp lực giảm giá.

Đồng thời, những nhà đầu tư thận trọng sẽ rút vốn khỏi thị trường chứng khoán để gửi tiền ngân hàng — tạo ra áp lực bán trên VNIndex.

Bảng 3: Lãi Suất Fed vs Tác Động Đến Thị Trường Chứng Khoán Việt Nam

| Mức Lãi Suất Fed | Tác Động Đến Chứng Khoán VN | Ngành Bị Tác Động Nhất |

|---|---|---|

| 3.5%-3.75% (Hiện tại) | Áp lực trung bình, nhà đầu tư cân nhắc vị thế | BĐS, Xây dựng, Chứng khoán |

| Nâng lên 4.0%+ | Áp lực cao, bán mạnh cổ phiếu rủi ro | BĐS, Startup, Công ty tỷ lệ nợ/vốn cao |

| Hạ xuống 3.0%-3.25% | Tâm lý lạc quan, dòng tiền gia tăng vào VN | Toàn thị trường |

| Hạ xuống dưới 3.0% | Rất lạc quan, kích hoạt nhu cầu từ nâng hạng | Blue-chip (VNI30) |

Bảng 5: Tác Động Từ Lãi Suất Cao Đến Các Ngành Kinh Tế

| Ngành | Mức Tác Động | Nguyên Nhân | Khuyến Nghị Lựa Chọn |

|---|---|---|---|

| Bất Động Sản | ⬆️⬆️ Rất cao | Tỷ lệ nợ cao, doanh số trầm cảm | Tránh các dự án chưa sáng tỏ |

| Xây Dựng | ⬆️⬆️ Rất cao | Chi phí lãi vay tăng, lợi nhuận bị ép | Tránh công ty quy mô nhỏ |

| Chứng Khoán | ⬆️ Cao | Khó huy động vốn, giảm doanh số môi giới | Chọn những công ty lớn, vững chắc |

| Ngân Hàng | ⬅️ Trung bình | Net Interest Margin tăng, nhưng rủi ro NPL gia tăng | Ưu tiên top-3 (VCB, ACB, VIB) |

| Công Nghệ | ⬅️ Thấp | Tỷ lệ nợ thấp, dòng tiền ổn định | ✅ Ưu tiên: FPT, CMG, SSI |

| Viễn Thông | ⬅️ Thấp | Dòng tiền ổn định, cổ tức cao | ✅ Ưu tiên: VTL, CTG |

| Bán Lẻ/FMCG | ⬅️ Thấp | Nhu cầu cơ bản, ít bị tác động | ✅ Ưu tiên: MWG, PNJ |

2. Dòng Tiền Ngoại: Sự Không Chắc Chắn Làm Chậm Dòng Chảy

Dự báo cho năm 2026, Việt Nam dự kiến nhận được $2-6 tỷ USD dòng tiền ngoại từ sự kiện nâng hạng FTSE Russell (không phải MSCI) vào tháng 9 năm 2026. Ngoài ra, MSCI dự kiến sẽ xem xét nâng hạng Việt Nam vào 2030, lúc đó tổng dòng tiền từ cả FTSE + MSCI có thể lên tới $25 tỷ USD trong 5 năm (2025-2030).

Nhưng sự mất đồng thuận của FOMC tháng 4 đã tạo sự không chắc chắn. Khi Fed mất sự nhất trí, nhà đầu tư toàn cầu cũng trở nên không chắc chắn. Họ sẽ chờ đợi, dự trữ tiền mặt, chưa vội đổ vốn vào các thị trường mới nổi như Việt Nam.

Dòng tiền ngoại có thể vẫn sẽ đến, nhưng nó sẽ đến chậm hơn kỳ vọng, và lựa chọn kỹ hơn — chỉ đổ vào những công ty lớn, lợi nhuận rõ ràng, có chỉ số an toàn cao.

Bảng 6: Dòng Tiền Ngoại & Các Sự Kiện Nâng Hạng

| Giai Đoạn | Thời Điểm | Dòng Tiền Dự Kiến | Loại Công Ty Nhận Lợi |

|---|---|---|---|

| Trước FTSE | Hiện tại (tháng 5) | $0.5-1 tỷ USD/tháng (chủ động) | Blue-chip, thanh khoản cao |

| Nâng hạng FTSE Russell | Tháng 9/2026 | Tăng vọt: $3-5 tỷ USD (ép buộc từ chỉ số) | VN30 chủ yếu |

| Dự kiến MSCI (tương lai) | 2030 | $25 tỷ USD / 5 năm = $5 tỷ/năm | Blue-chip, mid-cap dần |

| Tổng dự kiến năm 2026 | Cả năm | $2-6 tỷ USD | Large-cap |

3. Giá Năng Lượng Toàn Cầu & Áp Lực Lạm Phát Nội Địa

Cơ chế liên kết: Khi giá năng lượng thế giới tăng cao (do xung đột địa chính trị ở Trung Đông), giá các hàng hóa khác cũng gia tăng, tạo áp lực lạm phát toàn cầu, khiến Fed gặp khó khăn trong việc cắt giảm lãi suất.

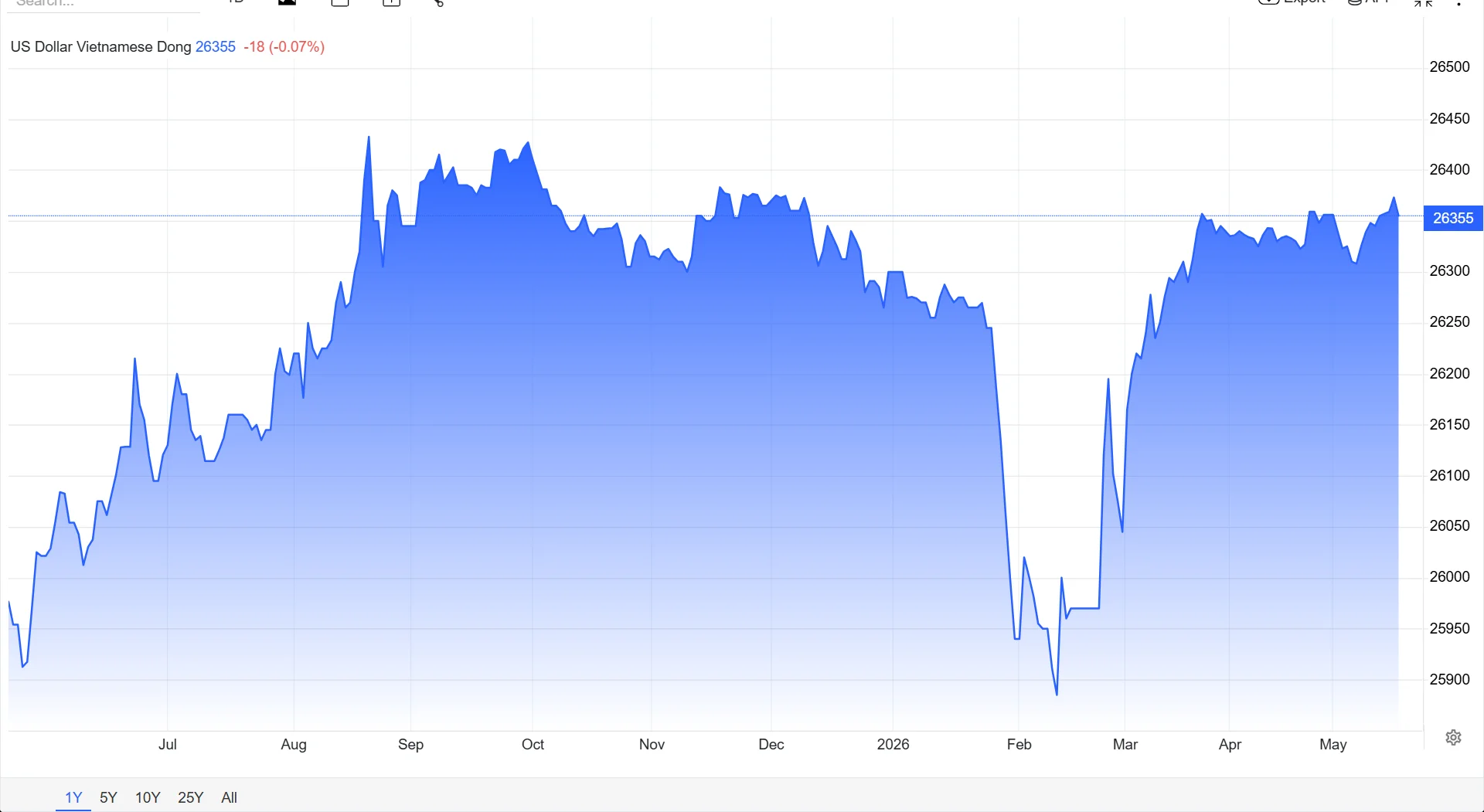

Tác động đến Việt Nam: Khi giá dầu thô tăng, chi phí năng lượng của Việt Nam gia tăng → Chi phí sản xuất tăng → Khó khăn hơn trong cạnh tranh xuất khẩu. Cùng lúc đó, lạm phát nội địa Việt Nam có thể gia tăng, buộc Ngân hàng Nhà nước phải nâng lãi suất chính sách để kiểm soát — lại tạo thêm áp lực lên thị trường chứng khoán.

Những Tia Sáng Giữa Bóng Tối

Tia Sáng 1: Triển Vọng Tăng Trưởng Lợi Nhuận Doanh Nghiệp Mạnh Mẽ

Năm 2026, lợi nhuận của các công ty niêm yết Việt Nam dự kiến tăng 17-20%. Đây là con số rất khích lệ. Nó có ý nghĩa rằng dù lãi suất cao, những công ty có năng lực sẽ vẫn tạo được lợi nhuận tốt.

Cơ chế: Khi lãi suất cao, nhà đầu tư trở nên "khắt khe" hơn — họ chỉ mua cổ phiếu của những công ty có lợi nhuận rõ ràng, nền tảng kinh doanh vững chắc, không phải những công ty "có tiềm năng" mà chưa kiếm tiền. Điều này có ý nghĩa thị trường sẽ phân hóa rõ nét — công ty tốt sẽ được mua, công ty yếu sẽ bị bán.

Nhưng nếu bạn lựa chọn đúng công ty, tăng trưởng lợi nhuận 17-20% mỗi năm sẽ là "bộ giáp bảo vệ" để duy trì giá cổ phiếu.

Tia Sáng 2: Sự Kiện Nâng Hạng FTSE & Triển Vọng MSCI

Sự Kiện Nâng Hạng FTSE Russell (Tháng 9/2026):

FTSE Russell đã xác nhận nâng hạng Việt Nam vào tháng 9 năm 2026. Sự kiện này sẽ mang lại dòng tiền ép buộc từ các quỹ chỉ số (index-tracking funds) phải mua cổ phiếu Việt Nam. FTSE ước tính sẽ mang lại $6 tỷ USD từ nâng hạng của mình.

Triển Vọng Nâng Hạng MSCI (2030):

Ngoài ra, Việt Nam cũng đang nằm trong roadmap để được nâng hạng bởi MSCI vào 2030. Khi đó, World Bank ước tính tổng dòng tiền từ cả FTSE + MSCI có thể lên $25 tỷ USD trong 5 năm (2025-2030).

Đây là những sự kiện cấu trúc lớn. Dòng tiền này không phụ thuộc vào tâm lý thị trường — đó là dòng tiền bắt buộc theo cơ chế chỉ số. Tuy nhiên, dòng tiền sẽ tập trung vào những công ty lớn nhất, thanh khoản cao nhất (VNI, VHM, VCB, FPT, v.v.) — chứ không phải tất cả các công ty.

Ba Kịch Bản Tương Lai

Bảng 4: Ba Kịch Bản Xảy Ra & Dự Báo VNIndex

| Kịch Bản | Xác Suất | Nguyên Nhân Chính | Dự Báo VNIndex 2026 | Chiến Lược Nhà Đầu Tư |

|---|---|---|---|---|

| Kịch Bản 1: Kinh Tế Yếu | 30% | Suy thoái kinh tế, lạm phát hạ → Fed cắt lãi suất | 2.000+ | Mua dần Blue-chip |

| Kịch Bản 2: Ổn Định | 50% | Fed duy trì, chờ tín hiệu rõ → Thị trường dao động | 1.750-1.900 | Chọn lọc công ty chất lượng cao |

| Kịch Bản 3: Lạm Phát Cao | 20% | Lạm phát tiếp tục → Fed nâng lãi suất | 1.500-1.700 | Giảm tỷ trọng, bảo vệ vốn |

Kịch Bản 1: "Kinh Tế Yếu" — Fed Bất Ngờ Cắt Giảm

Nếu kinh tế Mỹ tác động suy thoái đột ngột hoặc lạm phát hạ mạnh, Fed có thể cắt giảm lãi suất nhanh chóng. Khi đó, lãi suất thế giới sẽ hạ → Nhà đầu tư sẽ tự tin trở lại → Dòng tiền ngoại sẽ chảy mạnh vào thị trường mới nổi.

Kịch bản này: VNIndex có thể lên 2.000+ điểm trong 12 tháng tới.

Kịch Bản 2: "Ổn Định" — Fed Chờ Đợi Tín Hiệu Rõ Ràng

Fed sẽ tiếp tục duy trì mức lãi suất ở 3.5%-3.75% cho đến khi có tín hiệu rõ ràng từ chỉ số CPI hoặc thị trường lao động. Thị trường Việt Nam sẽ dao động ngang giá — giao dịch quanh mức 1.750-1.900 điểm, với hy vọng vào lợi nhuận doanh nghiệp.

Kịch bản này: VNIndex sẽ dao động, khó có tăng trưởng mạnh, nhưng cũng tránh được sụt đáng kể.

Kịch Bản 3: "Lạm Phát Cao" — Fed Nâng Lãi Suất Tiếp

Nếu lạm phát tiếp tục cao, Fed (dưới sự lãnh đạo của Warsh) có thể nâng lãi suất từ 3.75% lên 4.0% hoặc cao hơn. Khi đó, lãi suất thế giới sẽ tăng → Nhà đầu tư sẽ thoát khỏi thị trường mới nổi để tìm kiếm các tài sản an toàn hơn.

Kịch bản này: VNIndex có thể rơi xuống 1.500-1.700 điểm, thị trường chịu áp lực bán mạnh.

Chiến Lược Cho Nhà Đầu Tư Việt Nam

Bảng 7: Các Chỉ Báo Vĩ Mô Cần Theo Dõi Hàng Tháng

| Chỉ Báo | Mức Hiện Tại | Mức Độ Ảnh Hưởng | Mục Tiêu Cảnh Báo |

|---|---|---|---|

| Lãi suất cơ bản Fed | 3.5%-3.75% | Cao ⬆️ | Nâng lên 4.0%+ = Hành động bảo vệ |

| Chỉ số CPI Mỹ | Cao (4-5%) | Cao ⬆️ | Trên 5% = Fed siết chặt chính sách |

| Giá dầu WTI | $80-90/bbl | Cao ⬆️ | Trên $100 = Lạm phát toàn cầu tăng |

| Tỷ giá USD/VND | 26.300-26.500 | Trung bình | Trên 26.500 = VND suy yếu, FDI khó |

| Lợi suất trái phiếu 10 năm VN | 3.5-4.0% | Trung bình | Trên 4.5% = Chứng khoán áp lực |

| VNIndex | ~1.898 | Chỉ số chính | Dưới 1.700 = Cảnh báo, giảm vị thế |

| P/E VN30 | 12.5-12.7x | Định giá | Trên 16x = Định giá cao, rủi ro lớn |

Bảng 8: Chiến Lược Theo Loại Nhà Đầu Tư

| Loại Nhà Đầu Tư | Mục Tiêu Lợi Nhuận | Chiến Lược Lựa Chọn | Cổ Phiếu Ưu Tiên | Mức Rủi Ro |

|---|---|---|---|---|

| Bảo Thủ | Bảo vệ vốn | Tiền gửi kỳ hạn 6.5-7.8%/năm | N/A (tiền gửi) | Thấp |

| Tích Cực | Lợi nhuận 15%+/năm | Lựa chọn công ty lợi nhuận cao, tỷ lệ nợ thấp | FPT, CMG, VCB, ACB, MWG, PNJ | Trung bình |

| Dài Hạn | Tích lũy tài sản (5+ năm) | Mua Blue-chip, giữ dài hạn, nhận từ nâng hạng FTSE | VNI, VHM, VCB, FPT, MWG | Thấp-Trung |

| Đầu Cơ Ngắn | Lợi nhuận 3-6 tháng | Xả cổ phiếu BĐS, mua công ty lợi nhuận tăng 20%+ | VRE ↘ SELL, FPT ↗ HOLD | Cao |

Cho Nhà Đầu Tư Bảo Thủ

Nếu không chịu được rủi ro từ lãi suất cao, hãy chuyển sang tiền gửi kỳ hạn hoặc trái phiếu kỳ hạn ngắn. Lãi suất hiện tại (6.5-7.8% mỗi năm, tháng 5/2026) là khá hấp dẫn, và bạn sẽ tránh được biến động giá cổ phiếu.

Bảng 9: Lãi Suất Ngân Hàng Việt Nam vs Lãi Suất Fed

| Loại Lãi Suất | Hiện Tại (Tháng 5/2026) | Nếu Fed Nâng 4.0% | Nếu Fed Hạ 3.0% |

|---|---|---|---|

| Lãi suất refinance SBV | 4.5% | Tăng 5.0%-5.5% | Hạ 3.5%-4.0% |

| Lãi suất tiền gửi (1 năm) | 6.5-7.8% | Tăng 7.0%-8.5% | Hạ 5.5%-6.5% |

| Lãi suất cho vay (bình thường) | 7.0%-8.5% | Tăng 8.0%-9.0% | Hạ 6.0%-7.0% |

| Lãi suất cho vay BĐS | 8.0%-9.0% | Tăng 8.5%-9.5% | Hạ 7.0%-8.0% |

Cho Nhà Đầu Tư Tích Cực

Nếu vẫn muốn đầu tư cổ phiếu, lựa chọn những công ty có lợi nhuận cao, tỷ lệ nợ/vốn thấp, và phân tích cơ bản vững chắc. Tránh những dự án bất động sản "chờ kỳ" — những công ty vay nhiều để đầu tư vào dự án chưa có lợi nhuận rõ ràng.

Ưu tiên các ngành: công nghệ (FPT, CMG), tài chính (VCB, ACB), viễn thông (VTL), bán lẻ (MWG, PNJ) — những công ty có lợi nhuận ổn định, tỷ lệ nợ thấp, ít bị ảnh hưởng bởi lãi suất.

Cho Nhà Đầu Tư Dài Hạn

Nắm giữ vững những cổ phiếu Blue-chip, thanh khoản cao (VNI, VHM, VCB, FPT). Những công ty này sẽ nhận được dòng tiền ngoại từ sự kiện nâng hạng FTSE tháng 9/2026, vì vậy dù thị trường dao động, cổ phiếu của họ sẽ được bảo vệ bởi nhu cầu mua liên tục từ các quỹ chỉ số quốc tế.

Lộ Trình Các Sự Kiện Quan Trọng 2026

Bảng 10: Lộ Trình Sự Kiện Quan Trọng Năm 2026

| Thời Gian | Sự Kiện Quan Trọng | Tác Động Dự Kiến Đến Thị Trường VN |

|---|---|---|

| Tháng 5 | Powell kết thúc nhiệm kỳ, Warsh thay thế | Fed có thể trở nên "Hawkish" hơn → Áp lực lãi suất |

| Tháng 6 | Cuộc họp FOMC tháng 6 — Quyết định lãi suất tiếp | Cắt lãi = VN lợi; Nâng lãi = VN áp lực |

| Tháng 7-8 | Công bố lợi nhuận Q2/2026 — Earnings season | Lợi nhuận tốt = Cơ hội tích lũy; Lợi nhuận yếu = Bán |

| Tháng 9 | Nâng hạng FTSE Russell (không phải MSCI) | Dòng tiền ngoại ép buộc ($3-5 tỷ USD) đổ vào Blue-chip |

| Tháng 10-11 | Cuộc họp FOMC tháng 11 — Dự báo năm 2027 | Xác định hướng đi của lãi suất quốc tế năm tới |

| Tháng 12 | Cuộc họp FOMC cuối năm — Tóm tắt chính sách 2026 | Xác định triển vọng kinh tế toàn cầu 2027 |

| 2030 (Tương Lai) | Dự kiến nâng hạng MSCI (kỳ vọng) | Khi cũng được MSCI nâng hạng, tổng dòng tiền $25 tỷ USD / 5 năm |

FOMC Tháng 4 Là Điểm Rẽ, Không Phải Điểm Kết Thúc

Sự mất đồng thuận 4-8 tại cuộc họp FOMC tháng 4 năm 2026 là tín hiệu rõ ràng cho thấy Fed hiện không có một "lộ trình rõ ràng" cho chính sách tiền tệ tương lai. Điều này tạo ra sự bất định cho toàn bộ thị trường tài chính toàn cầu, bao gồm cả Việt Nam.

Nhưng sự bất định không phải là điều tiêu cực. Đó là cơ hội cho những nhà đầu tư thông minh — những ai biết cách phân tích doanh số, hiểu rõ bản chất của công ty — có thể lợi dụng sự hoảng loạn của nhà đầu tư bình thường để mua cổ phiếu chất lượng cao với giá rẻ.

Thị trường chứng khoán Việt Nam sẽ không còn là "sân chơi cho những người đánh bạc" nữa. Nó sẽ trở thành "cân nặng giữa lợi nhuận doanh nghiệp và chính sách tiền tệ toàn cầu." Công ty có lợi nhuận tốt sẽ chiến thắng. Công ty yếu sẽ bị loại.

Cơ hội nằm ở những công ty chất lượng cao được bán rẻ do sợ hãi từ lãi suất. Nếu bạn biết cách xác định chúng, năm 2026 sẽ là năm bạn tích lũy tài sản trong thị trường chứng khoán Việt Nam.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)