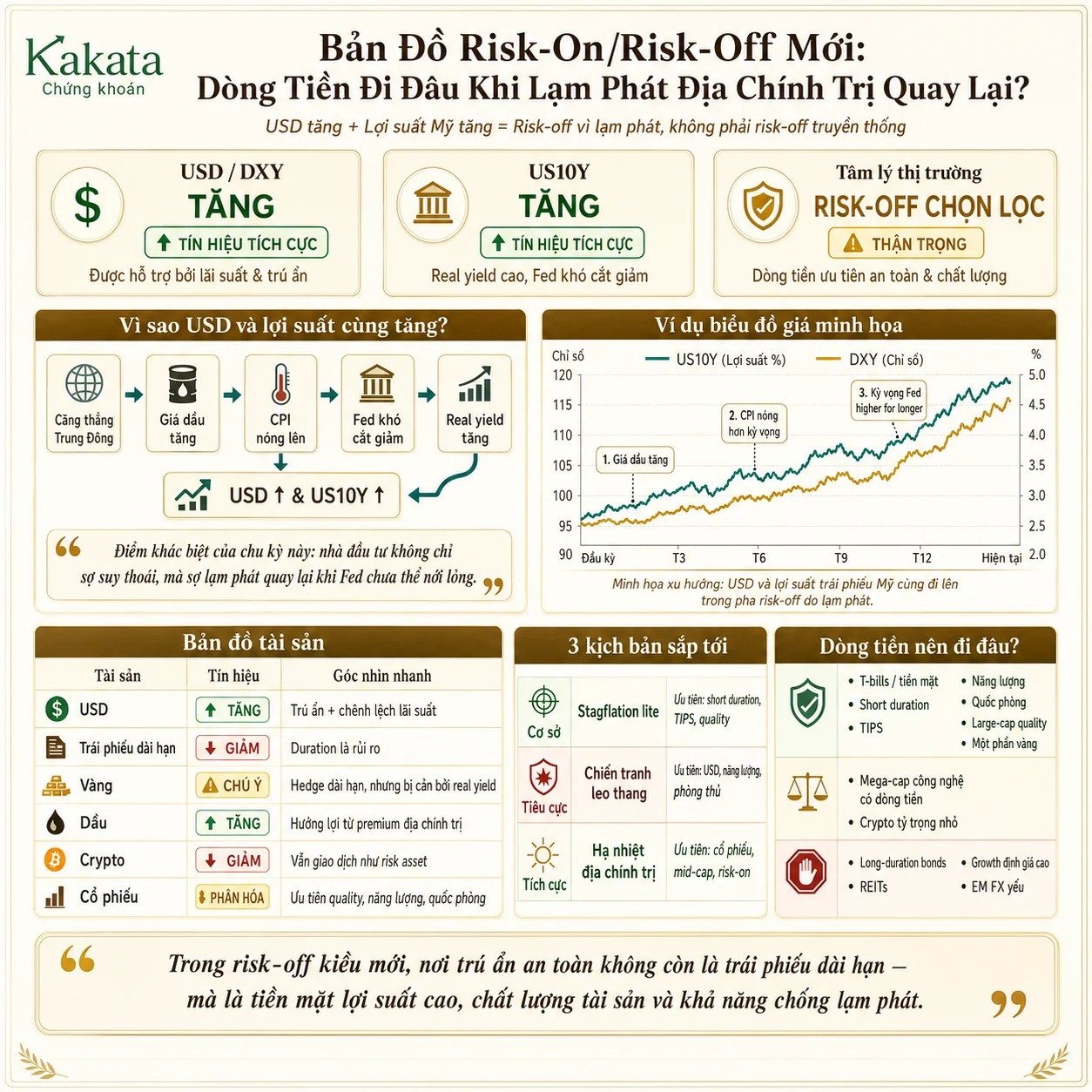

Trong một thị trường bình thường, khi rủi ro tăng lên, nhà đầu tư thường mua trái phiếu Chính phủ Mỹ, khiến lợi suất giảm. Nhưng hiện tại, bức tranh đang đảo chiều: USD tăng, lợi suất trái phiếu Mỹ cũng tăng, trong khi vàng, crypto, cổ phiếu tăng trưởng và tiền tệ thị trường mới nổi cùng chịu áp lực.

Đây không còn là một pha “risk-off” truyền thống. Thị trường đang bước vào một trạng thái khó chịu hơn: risk-off vì lạm phát, nơi nhà đầu tư không chỉ sợ suy thoái, mà còn sợ Fed không thể cứu thị trường bằng cách cắt giảm lãi suất.

Điểm quan trọng: Trong chu kỳ này, “trú ẩn an toàn” không còn đồng nghĩa với việc mua trái phiếu dài hạn. Khi lạm phát và real yield cùng tăng, chính trái phiếu dài hạn cũng trở thành tài sản rủi ro.

Bức Tranh Lớn: Thị Trường Đang Ở Pha Risk-On Hay Risk-Off?

Câu trả lời ngắn gọn: thị trường đang ở trạng thái risk-off có chọn lọc.

Dòng tiền chưa rút khỏi toàn bộ tài sản rủi ro. Một số nhóm như năng lượng, quốc phòng, large-cap quality và cổ phiếu AI vẫn được hỗ trợ. Tuy nhiên, các tài sản nhạy cảm với lãi suất như trái phiếu dài hạn, REITs, crypto, cổ phiếu growth định giá cao và tiền tệ thị trường mới nổi đang chịu áp lực rõ rệt.

| Nhóm tài sản | Trạng thái hiện tại | Góc nhìn Risk-On/Risk-Off |

|---|---|---|

| USD | Tăng | Risk-off trú ẩn + chênh lệch lãi suất |

| US10Y | Tăng | Risk-off vì lạm phát, không phải risk-off suy thoái |

| Vàng | Biến động, chịu áp lực real yield | Hedge dài hạn, nhưng không thuận lợi ngắn hạn |

| Dầu | Được hỗ trợ | Risk premium địa chính trị |

| Crypto | Yếu tương đối | Bị xem như risk asset |

| Cổ phiếu Mỹ | Phân hóa | Risk-on chọn lọc ở AI, năng lượng, quốc phòng |

| Trái phiếu dài hạn | Áp lực giảm giá | Không còn là nơi trú ẩn ngắn hạn |

| EM currencies | Chịu áp lực | Risk-off rõ rệt |

Vì Sao USD Và Lợi Suất Trái Phiếu Mỹ Cùng Tăng?

Thông thường, khi nhà đầu tư lo sợ, họ mua trái phiếu Mỹ, khiến lợi suất giảm. Nhưng lần này, thị trường không chỉ sợ tăng trưởng yếu. Thị trường còn sợ lạm phát quay lại.

Cú sốc năng lượng từ Trung Đông, đặc biệt liên quan đến Iran và Eo biển Hormuz, khiến giá dầu và chi phí vận tải tăng. Điều này kéo lạm phát Mỹ tăng trở lại, khiến Fed khó có thể cắt giảm lãi suất sớm.

Cơ chế truyền dẫn chính

| Yếu tố | Tác động trực tiếp | Kết quả thị trường |

|---|---|---|

| Chiến tranh Iran / căng thẳng Hormuz | Giá dầu tăng | Lạm phát tăng |

| CPI Mỹ nóng hơn kỳ vọng | Fed khó cắt giảm | Lợi suất Mỹ tăng |

| Real yield tăng | Chi phí vốn cao hơn | Cổ phiếu growth, vàng, crypto chịu áp lực |

| DXY tăng | USD hút dòng tiền | EM FX và hàng hóa chịu áp lực |

| Rủi ro địa chính trị | Cầu trú ẩn tăng | USD mạnh hơn |

Điểm đáng chú ý là lợi suất tăng không chỉ vì kỳ vọng lạm phát, mà còn vì real yield và term premium tăng. Điều này cho thấy thị trường đang định giá một môi trường tiền tệ chặt hơn, lâu hơn.

Đây là điểm khác biệt lớn nhất: nếu lợi suất tăng vì tăng trưởng mạnh, đó có thể là risk-on. Nhưng nếu lợi suất tăng vì lạm phát, chiến tranh và Fed bị trói tay, đó là risk-off kiểu mới.

Risk-On/Risk-Off Nhìn Qua Từng Lớp Tài Sản

1. Vàng: Hedge Dài Hạn Nhưng Bị Real Yield Cản Đường

Vàng thường hưởng lợi khi địa chính trị căng thẳng. Tuy nhiên, trong môi trường hiện tại, vàng không có một “con đường tăng giá” đơn giản.

Khi USD và real yield cùng tăng, chi phí cơ hội nắm giữ vàng cũng tăng. Điều này khiến vàng có thể điều chỉnh trong ngắn hạn, dù câu chuyện dài hạn vẫn tích cực nhờ nhu cầu phòng thủ, lạm phát và mua ròng từ ngân hàng trung ương.

| Yếu tố hỗ trợ vàng | Yếu tố gây áp lực |

|---|---|

| Chiến tranh, bất ổn địa chính trị | USD mạnh |

| Lạm phát cao | Real yield tăng |

| Nhu cầu trú ẩn | Fed chưa cắt giảm |

| Mua ròng từ ngân hàng trung ương | Thanh khoản thị trường thắt chặt |

Chiến lược phù hợp: không mua đuổi, ưu tiên tích lũy từng phần khi điều chỉnh.

2. Dầu: Tài Sản Trung Tâm Của Cú Sốc Lạm Phát

Dầu là tài sản phản ánh trực tiếp nhất rủi ro Trung Đông. Nếu Eo biển Hormuz tiếp tục căng thẳng, premium địa chính trị trong giá dầu sẽ còn duy trì.

Điều đáng nói là dầu không chỉ ảnh hưởng đến nhóm năng lượng. Dầu còn là biến số dẫn dắt CPI, kỳ vọng Fed, lợi suất trái phiếu và tâm lý thị trường toàn cầu.

| Dầu tăng có lợi cho | Dầu tăng bất lợi cho |

|---|---|

| Dầu khí thượng nguồn | Hàng không |

| Dịch vụ dầu khí | Vận tải |

| Quốc phòng năng lượng | Bán lẻ |

| Một số hàng hóa chiến lược | Tiêu dùng tùy ý |

| Doanh nghiệp có pricing power | Doanh nghiệp biên lợi nhuận mỏng |

Chiến lược phù hợp: ưu tiên nhóm hưởng lợi trực tiếp từ giá dầu, nhưng tránh mua đuổi khi rủi ro đã phản ánh quá mạnh vào giá.

3. Crypto: Khi “Digital Gold” Vẫn Giao Dịch Như Risk Asset

Bitcoin thường được quảng bá như một dạng “vàng kỹ thuật số”. Nhưng trong thực tế ngắn hạn, crypto vẫn đang phản ứng giống tài sản rủi ro hơn là tài sản trú ẩn.

Khi real yield tăng và kỳ vọng Fed cắt giảm bị loại bỏ, thanh khoản đầu cơ giảm. Đây là môi trường không thuận lợi cho các tài sản không tạo dòng tiền như Bitcoin, Ethereum và altcoins.

| Điều kiện thị trường | Tác động đến crypto |

|---|---|

| Real yield tăng | Tiêu cực |

| USD mạnh | Tiêu cực |

| Fed chưa cắt giảm | Tiêu cực |

| Nasdaq yếu | Tiêu cực |

| Thanh khoản cải thiện | Tích cực |

| Risk-on quay lại | Tích cực |

Chiến lược phù hợp: chỉ giữ tỷ trọng nhỏ, xem crypto là tài sản beta cao thay vì công cụ phòng thủ chính.

4. Cổ Phiếu: Không Phải Bán Tất Cả, Mà Là Chọn Đúng Phe

Thị trường cổ phiếu không phản ứng đồng nhất. Trong khi nhóm growth định giá cao và cổ phiếu nợ nhiều chịu áp lực, một số nhóm vẫn có thể vượt trội nhờ lợi nhuận, pricing power hoặc hưởng lợi từ địa chính trị.

Đây là giai đoạn thị trường chuyển từ “mua mọi thứ” sang “chọn lọc khắt khe”.

Nhóm có thể hưởng lợi

| Nhóm cổ phiếu | Lý do |

|---|---|

| Năng lượng | Hưởng lợi từ giá dầu cao |

| Quốc phòng | Được hỗ trợ bởi rủi ro địa chính trị |

| Tài chính | Hưởng lợi tương đối từ mặt bằng lãi suất cao |

| Large-cap quality | Bảng cân đối mạnh, dòng tiền ổn định |

| AI mega-cap có lợi nhuận thật | Vẫn có câu chuyện tăng trưởng riêng |

Nhóm cần thận trọng

| Nhóm cổ phiếu | Rủi ro chính |

|---|---|

| REITs | Nhạy cảm với lợi suất trái phiếu |

| Growth định giá cao | Bị chiết khấu mạnh khi real yield tăng |

| Small-cap nợ cao | Chi phí vốn tăng |

| Hàng không, vận tải | Chi phí nhiên liệu tăng |

| Tiêu dùng tùy ý | Real wage suy yếu |

Trong môi trường “risk-off vì lạm phát”, cổ phiếu rẻ chưa chắc an toàn. Điều quan trọng hơn là doanh nghiệp có đủ sức chuyển chi phí sang khách hàng hay không.

5. Trái Phiếu: Duration Là Rủi Ro, Không Phải Nơi Trú Ẩn

Trái phiếu Chính phủ Mỹ thường được xem là tài sản an toàn. Nhưng khi lợi suất tăng vì lạm phát và term premium, trái phiếu dài hạn có thể gây lỗ lớn cho nhà đầu tư.

Đặc biệt, các tài sản duration dài như long Treasury ETF chịu áp lực mạnh khi US10Y tăng. Trong môi trường hiện tại, “an toàn” nằm ở kỳ hạn ngắn hơn, không phải duration dài hơn.

| Phân khúc trái phiếu | Góc nhìn hiện tại |

|---|---|

| T-bills / money market | Hấp dẫn nhờ yield cao, rủi ro thấp |

| Short-duration bonds | Phù hợp hơn duration dài |

| Long-duration Treasuries | Rủi ro mark-to-market lớn |

| TIPS | Hấp dẫn nếu lạm phát dai dẳng |

| Investment Grade | Có thể chọn lọc |

| High Yield | Cần thận trọng vì rủi ro tăng trưởng |

Chiến lược phù hợp: ưu tiên kỳ hạn ngắn, TIPS và trái phiếu chất lượng cao; tránh overweight duration dài quá sớm.

6. Tiền Tệ: USD Là Người Thắng Trong Pha Risk-Off Này

USD đang hưởng lợi từ hai lực cùng lúc: chênh lệch lãi suất và nhu cầu trú ẩn. Khi Fed chưa thể cắt giảm, USD tiếp tục có nền tảng hỗ trợ.

Ngược lại, các đồng tiền của thị trường mới nổi, đặc biệt là các nước nhập khẩu năng lượng, chịu áp lực kép từ USD mạnh và giá dầu cao.

| Đồng tiền / nhóm tiền tệ | Tác động |

|---|---|

| USD | Được hỗ trợ bởi lãi suất và trú ẩn |

| JPY | Áp lực do chênh lệch lãi suất, nhưng có thể bật khi risk-off cực đoan |

| EUR | Chịu áp lực nếu năng lượng và tăng trưởng xấu đi |

| EM FX | Yếu trong môi trường DXY tăng |

| VND | Chịu áp lực từ USD và dầu, nhưng được hỗ trợ bởi FDI và câu chuyện nâng hạng |

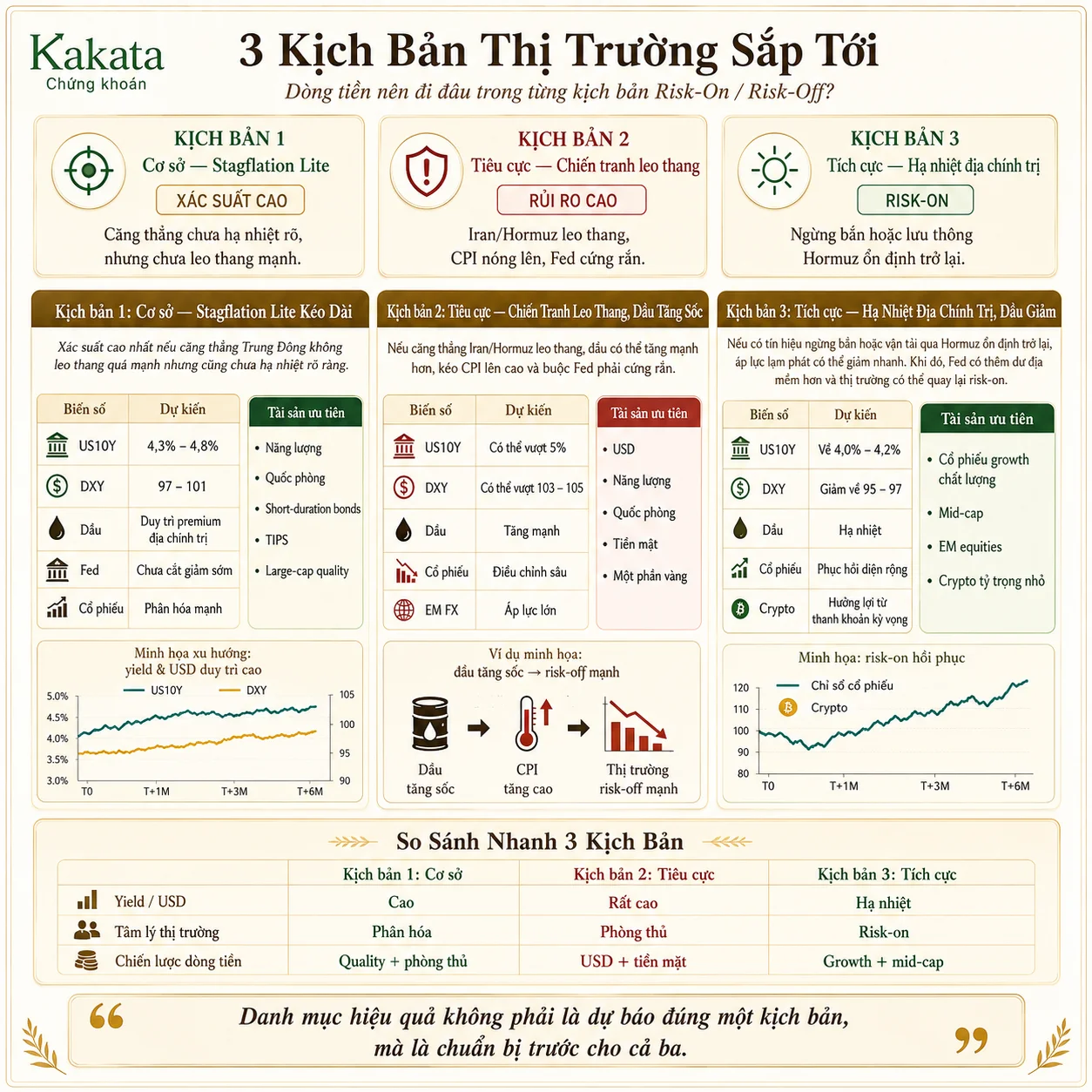

Ba Kịch Bản Thị Trường Sắp Tới

Kịch bản 1: Cơ sở — Stagflation Lite Kéo Dài

Đây là kịch bản có xác suất cao nhất nếu căng thẳng Trung Đông không leo thang quá mạnh nhưng cũng chưa hạ nhiệt rõ ràng.

| Biến số | Dự kiến |

|---|---|

| US10Y | 4,3% – 4,8% |

| DXY | 97 – 101 |

| Dầu | Duy trì premium địa chính trị |

| Fed | Chưa cắt giảm sớm |

| Cổ phiếu | Phân hóa mạnh |

Tài sản ưu tiên: năng lượng, quốc phòng, short-duration bonds, TIPS, large-cap quality.

Kịch bản 2: Tiêu cực — Chiến Tranh Leo Thang, Dầu Tăng Sốc

Nếu căng thẳng Iran/Hormuz leo thang, dầu có thể tăng mạnh hơn, kéo CPI lên cao và buộc Fed phải cứng rắn.

| Biến số | Dự kiến |

|---|---|

| US10Y | Có thể vượt 5% |

| DXY | Có thể vượt 103 – 105 |

| Dầu | Tăng mạnh |

| Cổ phiếu | Điều chỉnh sâu |

| EM FX | Áp lực lớn |

Tài sản ưu tiên: USD, năng lượng, quốc phòng, tiền mặt, một phần vàng.

Kịch bản 3: Tích cực — Hạ Nhiệt Địa Chính Trị, Dầu Giảm

Nếu có tín hiệu ngừng bắn hoặc vận tải qua Hormuz ổn định trở lại, áp lực lạm phát có thể giảm nhanh. Khi đó, Fed có thêm dư địa mềm hơn và thị trường có thể quay lại risk-on.

| Biến số | Dự kiến |

|---|---|

| US10Y | Về 4,0% – 4,2% |

| DXY | Giảm về 95 – 97 |

| Dầu | Hạ nhiệt |

| Cổ phiếu | Phục hồi diện rộng |

| Crypto | Hưởng lợi từ thanh khoản kỳ vọng |

Tài sản ưu tiên: cổ phiếu growth chất lượng, mid-cap, EM equities, crypto tỷ trọng nhỏ.

Luận Điểm Đầu Tư: Đừng Hỏi “Mua Hay Bán?”, Hãy Hỏi “Tài Sản Nào Sống Được Với Real Yield Cao?”

Thị trường hiện tại không phù hợp với tư duy đầu tư một chiều. Đây là môi trường cần quản trị rủi ro theo chế độ vĩ mô.

Luận điểm trung tâm là:

Higher for longer không còn là khẩu hiệu của Fed, mà đã trở thành điều kiện định giá mới của thị trường.

| Nguyên tắc | Hàm ý đầu tư |

|---|---|

| Real yield cao | Tránh tài sản duration dài |

| USD mạnh | Thận trọng với EM FX và hàng hóa nhạy USD |

| Dầu cao | Ưu tiên năng lượng, tránh doanh nghiệp tiêu thụ nhiều nhiên liệu |

| Fed khó cắt giảm | Không mua đuổi crypto/growth |

| Địa chính trị bất ổn | Cần hedge bằng vàng, USD, quốc phòng, năng lượng |

| Cổ phiếu phân hóa | Chọn doanh nghiệp có pricing power |

Hành Động Sắp Tới Cho Nhà Đầu Tư

Trong 1–3 tháng tới, chiến lược hợp lý không phải là rời bỏ thị trường, mà là giảm độ nhạy với lãi suất và tăng chất lượng danh mục.

Nên tăng tỷ trọng

- T-bills, money market, short-duration bonds

- TIPS nếu lo ngại lạm phát dai dẳng

- Năng lượng thượng nguồn

- Quốc phòng

- Large-cap quality

- Doanh nghiệp có pricing power

- Một phần vàng để phòng thủ

Nên giữ tỷ trọng vừa phải

- Cổ phiếu công nghệ mega-cap có dòng tiền thật

- Ngân hàng chất lượng cao

- Bitcoin hoặc crypto với tỷ trọng nhỏ

- Hàng hóa chiến lược

Nên giảm tỷ trọng

- Long-duration bonds

- REITs nhạy cảm lãi suất

- Growth stocks định giá quá cao

- High-yield credit chất lượng thấp

- Doanh nghiệp dùng nhiều nhiên liệu

- Tiền tệ thị trường mới nổi yếu

Những Mốc Cần Theo Dõi

| Mốc theo dõi | Vì sao quan trọng? |

|---|---|

| CPI Mỹ tháng tới | Xác nhận lạm phát có vượt vùng nguy hiểm hay không |

| Diễn biến Hormuz / Iran | Quyết định premium địa chính trị của dầu |

| Fed meeting kế tiếp | Định hình kỳ vọng lãi suất |

| US10Y vùng 4,7% – 5,0% | Ngưỡng gây áp lực lớn lên tài sản rủi ro |

| DXY vùng 100 – 105 | Tín hiệu căng thẳng với EM và hàng hóa |

| Giá dầu Brent | Biến số trung tâm của lạm phát |

Kết Luận: Risk-Off Kiểu Mới Đòi Hỏi Một Danh Mục Kiểu Mới

Thị trường đang gửi một tín hiệu rất rõ: rủi ro lớn nhất không chỉ là chiến tranh, cũng không chỉ là lạm phát. Rủi ro lớn nhất là lạm phát cao trong khi tăng trưởng yếu, khiến Fed không còn nhiều dư địa giải cứu thị trường.

Trong môi trường đó, nhà đầu tư không nên chỉ hỏi “nên mua cổ phiếu hay trái phiếu?”. Câu hỏi đúng hơn là: tài sản nào có thể sống sót khi USD mạnh, real yield cao và giá năng lượng biến động?

Danh mục phù hợp cho giai đoạn này nên cân bằng giữa:

- Tiền mặt lợi suất cao

- Trái phiếu kỳ hạn ngắn

- TIPS

- Năng lượng

- Quốc phòng

- Cổ phiếu chất lượng

- Một phần vàng

- Crypto tỷ trọng nhỏ, nếu chấp nhận biến động

Nếu bạn đang xây dựng danh mục cho nửa cuối năm, đây là lúc cần rà soát lại mức độ nhạy cảm với lãi suất, tỷ giá USD và giá dầu. Trong một thị trường mà risk-off không còn đơn giản là mua trái phiếu, người chiến thắng sẽ là người hiểu đúng bản chất của rủi ro trước khi thị trường định giá lại nó.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)