Con số đáng sợ nhất không nằm ở headline CPI

Báo cáo CPI tháng 5 của Mỹ tạo ra một nghịch lý rất nguy hiểm cho thị trường tài chính toàn cầu:

- Headline CPI tăng mạnh, phản ánh áp lực giá năng lượng và cú sốc địa chính trị.

- Core CPI lại mềm đi, khiến thị trường ban đầu có thể hiểu rằng lạm phát đang hạ nhiệt.

- Fed đứng giữa hai sức ép trái chiều: chống lạm phát nhưng không được bóp nghẹt tiêu dùng.

Điều đáng sợ nhất không phải là headline CPI tăng, mà là lý do khiến core CPI mềm đi.

Thoạt nhìn, core CPI thấp hơn có thể là tin tốt. Fed có thêm lý do để kiên nhẫn, thị trường trái phiếu bớt lo ngại và kỳ vọng cắt giảm lãi suất có thể quay trở lại.

Nhưng nếu core CPI mềm đi vì người tiêu dùng Mỹ buộc phải cắt giảm chi tiêu, thì đây không còn là tín hiệu “hạ nhiệt lành mạnh”. Đó là dấu hiệu cho thấy sức mua thực tế đang bị bào mòn và nền kinh tế bắt đầu bước vào vùng nhạy cảm của chu kỳ.

Nói cách khác, Fed không chỉ đối mặt với một bài toán lạm phát. Fed đang đối mặt với một bài toán phức tạp hơn nhiều:

| Lựa chọn của Fed | Hệ quả tiềm tàng |

|---|---|

| Giữ lãi suất cao | Cầu tiêu dùng có thể tiếp tục suy yếu |

| Tăng lãi suất | Có nguy cơ bóp nghẹt chu kỳ tăng trưởng còn lại |

| Cắt lãi suất | Thị trường có thể hiểu rằng Fed đang lo suy thoái |

| Truyền thông quá mềm | Làm suy yếu uy tín chống lạm phát |

| Truyền thông quá cứng | Gây áp lực lên cổ phiếu, trái phiếu và thị trường mới nổi |

Đây chính là “bài toán khó” của Fed: lạm phát chưa đủ thấp để nới lỏng, nhưng người tiêu dùng có thể đã quá yếu để chịu thêm thắt chặt.

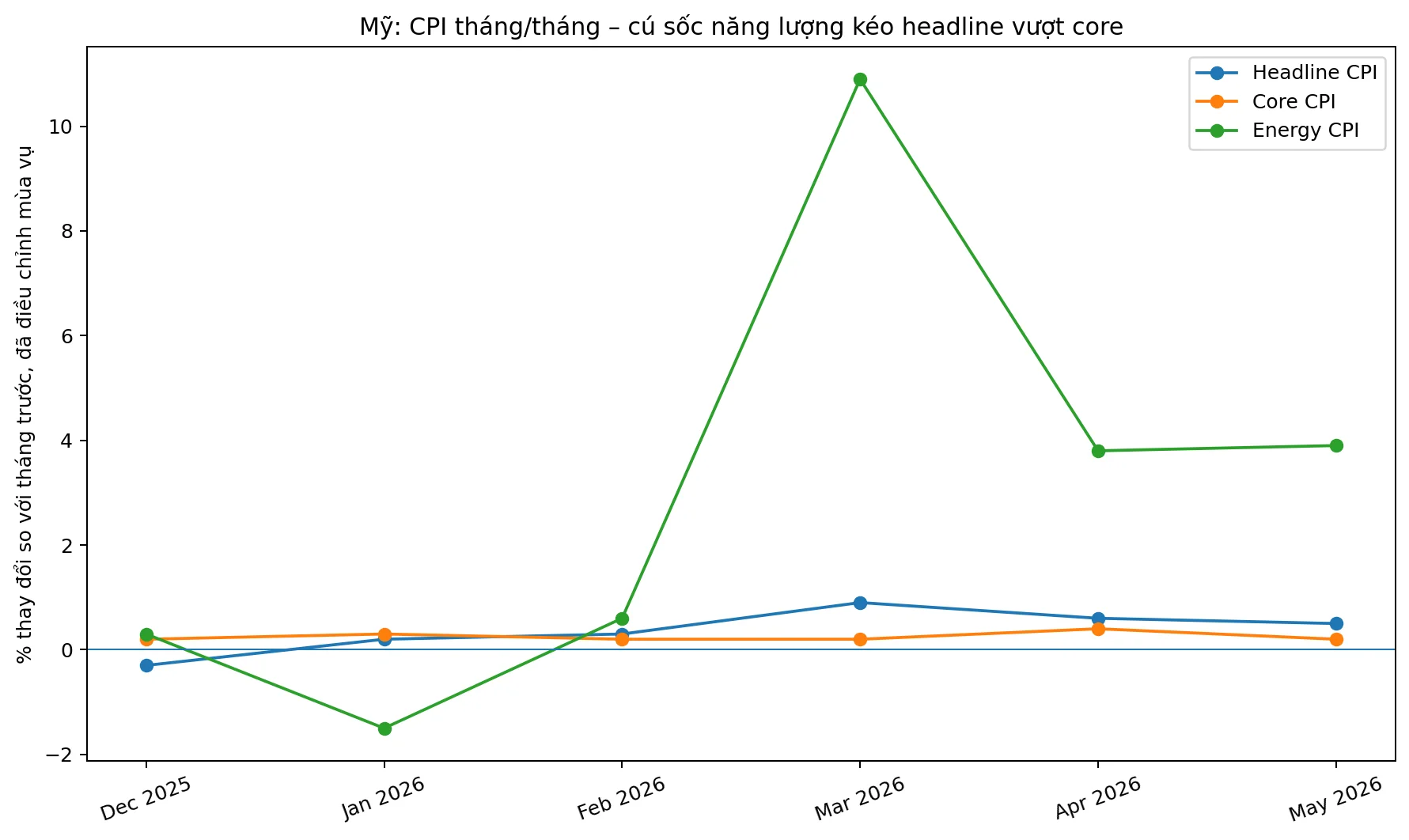

1. CPI tháng 5: Một báo cáo, hai câu chuyện trái ngược

Báo cáo CPI tháng 5 cho thấy nền kinh tế Mỹ đang phát ra hai tín hiệu khác nhau.

1.1. Các điểm chính của báo cáo CPI

| Chỉ số | Diễn biến | Ý nghĩa |

|---|---|---|

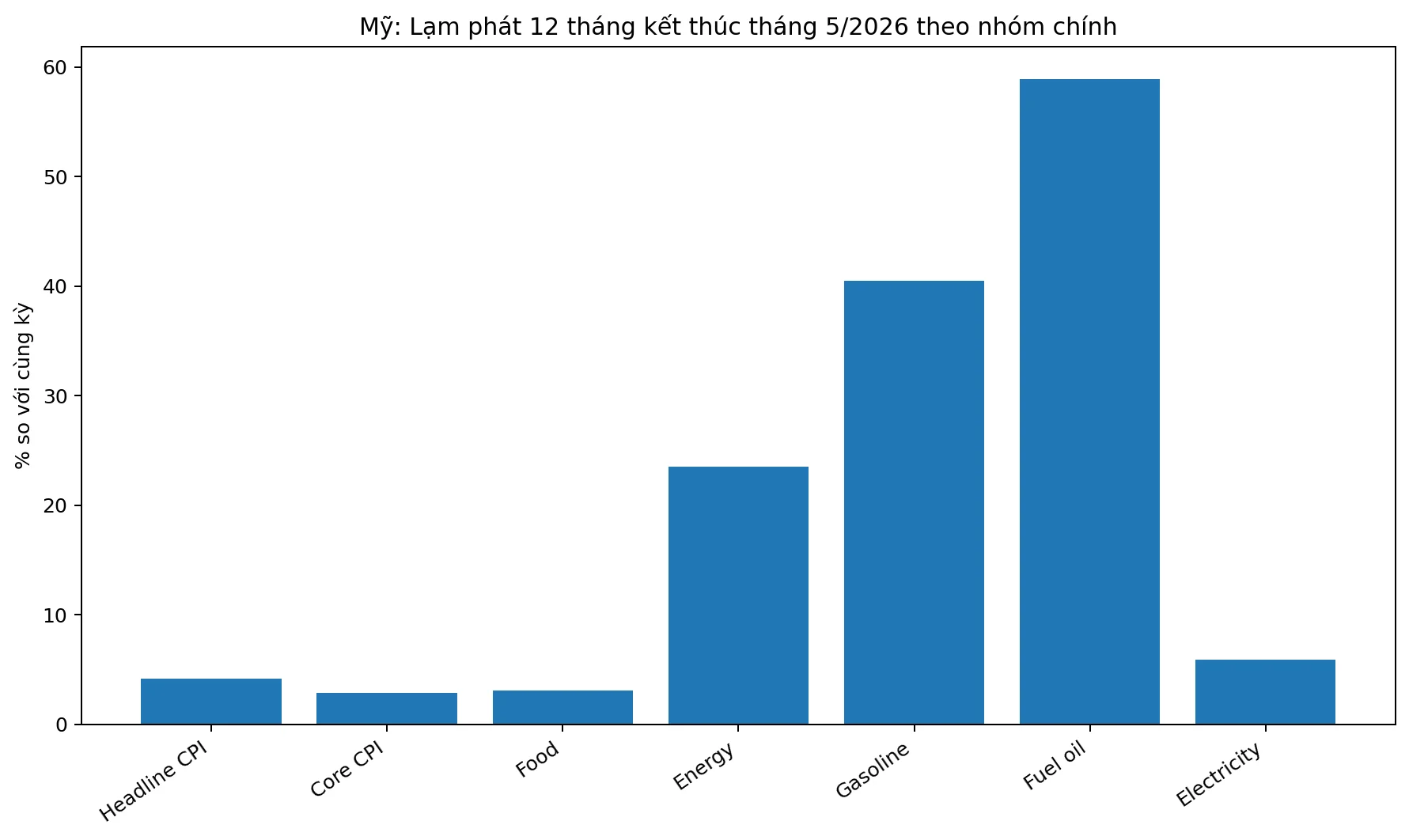

| Headline CPI | Tăng mạnh so với tháng trước | Áp lực lạm phát tổng thể quay lại |

| Core CPI | Tăng chậm hơn headline CPI | Cú sốc năng lượng chưa lan toàn bộ vào nền kinh tế |

| Năng lượng | Tăng mạnh | Phản ánh tác động từ giá dầu, xăng và địa chính trị |

| Hàng hóa lâu bền | Có dấu hiệu yếu đi | Người tiêu dùng bắt đầu giảm mua sắm |

| Dịch vụ tùy ý | Suy yếu | Cho thấy sức cầu đang co lại |

1.2. Vì sao core CPI mềm đi chưa chắc là tin tốt?

Core CPI mềm đi có thể đến từ hai nguyên nhân rất khác nhau:

| Nguyên nhân | Bản chất | Tác động thị trường |

|---|---|---|

| Chuỗi cung ứng cải thiện | Lạm phát giảm lành mạnh | Tích cực cho cổ phiếu |

| Nhu cầu tiêu dùng suy yếu | Người dân buộc phải cắt chi tiêu | Tiêu cực cho tăng trưởng |

| Năng suất tăng | Giá giảm nhưng kinh tế vẫn khỏe | Tích cực dài hạn |

| Demand destruction | Cầu tự co lại vì thu nhập thực yếu | Cảnh báo chu kỳ suy giảm |

Cùng là core CPI hạ nhiệt, nhưng nếu nguyên nhân là người tiêu dùng kiệt sức, đó không phải tín hiệu tốt cho chứng khoán.

1.3. Hai loại lạm phát đang cùng tồn tại

| Loại áp lực | Biểu hiện | Ý nghĩa vĩ mô |

|---|---|---|

| Lạm phát chi phí đẩy | Giá năng lượng, xăng dầu, vận tải tăng | Làm headline CPI tăng, bào mòn thu nhập thực |

| Giảm tốc nhu cầu | Hàng hóa lâu bền và dịch vụ tùy ý yếu đi | Cho thấy người tiêu dùng đang thắt chặt chi tiêu |

| Lạm phát lõi mềm | Core CPI tăng chậm hơn headline | Không hoàn toàn là tin tốt nếu nguyên nhân là sức cầu yếu |

| Rủi ro chính sách | Fed khó tăng, khó cắt, khó truyền thông | Thị trường dễ biến động mạnh quanh FOMC |

2. Người tiêu dùng Mỹ: Từ trụ cột tăng trưởng sang điểm gãy chu kỳ

Trong nhiều năm, người tiêu dùng là trụ cột nâng đỡ kinh tế Mỹ. Dù lãi suất cao, giá nhà đắt đỏ và chi phí sinh hoạt tăng, tiêu dùng Mỹ vẫn duy trì sức chống chịu đáng kể.

Tuy nhiên, các dấu hiệu gần đây cho thấy sức chịu đựng này đang yếu dần.

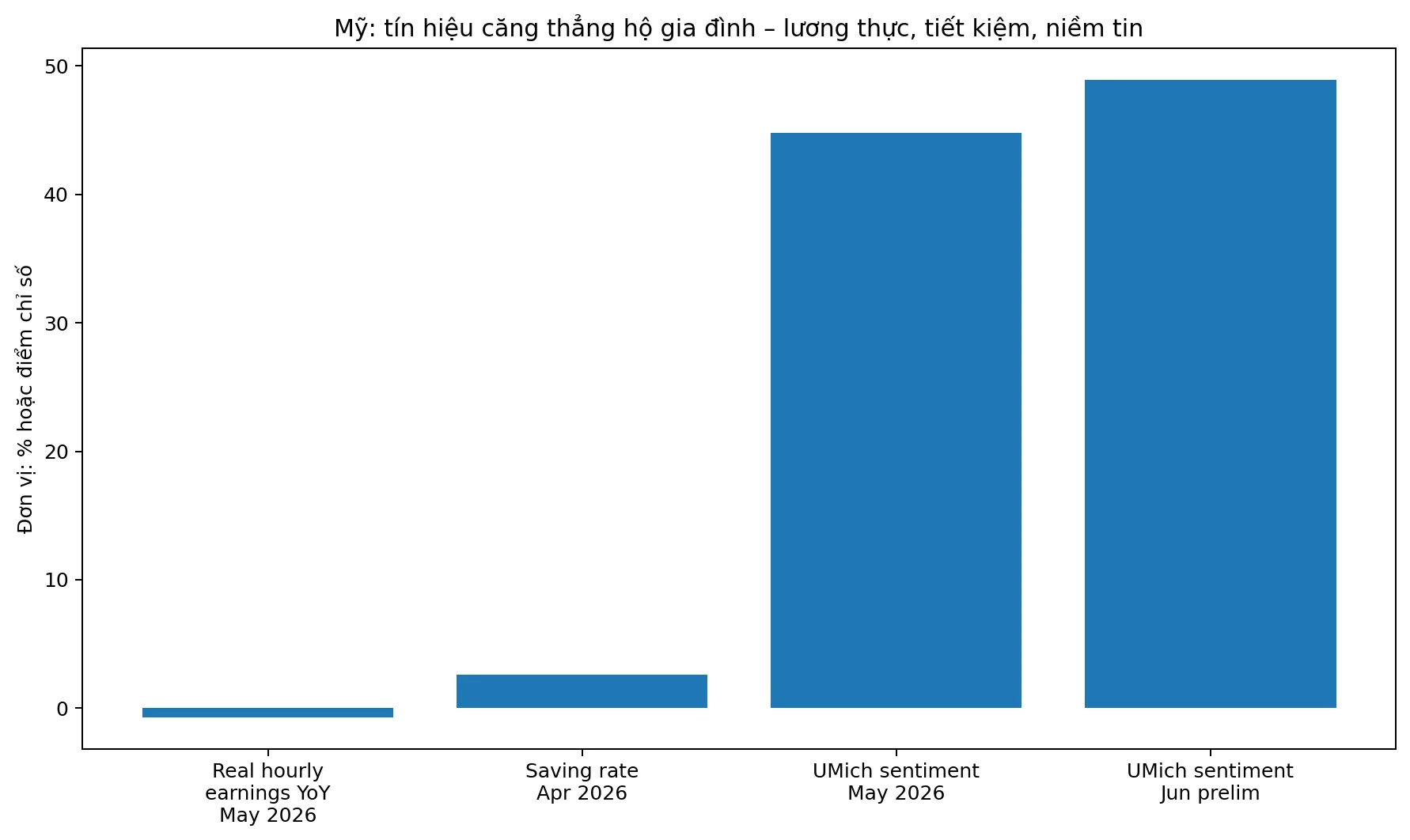

2.1. Bốn tín hiệu đáng lo của người tiêu dùng Mỹ

| Tín hiệu | Diễn giải | Tác động kinh tế |

|---|---|---|

| Lương thực tế giảm | Lương danh nghĩa không theo kịp lạm phát | Người lao động nghèo đi trong thực tế |

| Tỷ lệ tiết kiệm giảm | Người dân dùng tiết kiệm để duy trì chi tiêu | Sức mua hiện tại được vay mượn từ tương lai |

| Nợ hộ gia đình cao | Thẻ tín dụng và vay tiêu dùng chịu áp lực lãi suất | Rủi ro quá hạn tăng |

| Niềm tin tiêu dùng thấp | Người dân lo ngại chi phí sống và triển vọng thu nhập | Chi tiêu tương lai dễ suy yếu |

2.2. Cơ chế “gãy” của người tiêu dùng

Quá trình suy yếu của người tiêu dùng thường không diễn ra ngay lập tức, mà đi qua nhiều tầng:

- Giá năng lượng và chi phí sinh hoạt tăng.

- Thu nhập thực giảm.

- Người dân giảm tiết kiệm để duy trì chi tiêu.

- Nợ thẻ tín dụng và vay tiêu dùng tăng.

- Chi tiêu tùy ý bị cắt giảm trước.

- Doanh thu doanh nghiệp tiêu dùng suy yếu.

- Lợi nhuận doanh nghiệp bị điều chỉnh giảm.

- Thị trường lao động bắt đầu chịu áp lực.

Người tiêu dùng không cắt chi tiêu vì họ muốn phòng thủ. Họ cắt chi tiêu vì phần đệm tài chính đang mỏng dần.

2.3. Vì sao đây là rủi ro lớn?

Tiêu dùng chiếm tỷ trọng rất lớn trong GDP Mỹ. Khi người tiêu dùng khỏe, kinh tế Mỹ có thể hấp thụ được nhiều cú sốc. Nhưng khi người tiêu dùng bắt đầu yếu đi, tác động có thể lan rất nhanh sang:

- Doanh thu bán lẻ.

- Lợi nhuận doanh nghiệp.

- Thị trường lao động.

- Chất lượng tín dụng.

- Kỳ vọng tăng trưởng.

- Định giá cổ phiếu.

- Dòng vốn toàn cầu.

3. Fed dưới thời Warsh: Không còn là bài toán “lạm phát hay tăng trưởng”

Chính sách tiền tệ luôn có độ trễ. Khi Fed tăng lãi suất, tác động không xuất hiện ngay lập tức trong GDP hoặc tỷ lệ thất nghiệp. Nó đi qua hệ thống tài chính theo nhiều lớp.

3.1. Độ trễ chính sách tiền tệ

| Tầng tác động | Biểu hiện |

|---|---|

| Lãi suất thị trường | Lãi vay tiêu dùng, lãi thế chấp, lợi suất trái phiếu tăng |

| Tín dụng | Ngân hàng thắt chặt tiêu chuẩn cho vay |

| Tài sản | Cổ phiếu, bất động sản, trái phiếu chịu áp lực định giá |

| Doanh nghiệp | Chi phí vốn tăng, biên lợi nhuận giảm |

| Lao động | Tuyển dụng chậm lại, sa thải tăng |

| Tiêu dùng | Người dân giảm chi tiêu |

| Lạm phát | Cầu yếu khiến lạm phát lõi hạ nhiệt |

Vấn đề của Fed hiện tại là lạm phát headline lại bị kéo lên bởi cú sốc năng lượng, trong khi cầu tiêu dùng đã có dấu hiệu yếu đi.

3.2. Ba lựa chọn chính sách của Fed

| Lựa chọn chính sách | Lý do ủng hộ | Rủi ro đi kèm |

|---|---|---|

| Giữ nguyên lãi suất | Core CPI chưa quá nóng, cần quan sát thêm | Có thể bị xem là quá mềm nếu headline CPI tiếp tục tăng |

| Tăng lãi suất | Bảo vệ uy tín chống lạm phát | Đẩy tiêu dùng và tài sản rủi ro vào cú sốc thanh khoản |

| Cắt lãi suất | Hỗ trợ nền kinh tế nếu cầu tiêu dùng gãy | Thị trường có thể hiểu là Fed nhìn thấy suy thoái phía trước |

3.3. Cắt lãi suất không phải lúc nào cũng là tin tốt

Nhà đầu tư thường có xu hướng nghĩ rằng Fed cắt lãi suất là tích cực cho cổ phiếu. Nhưng điều này chỉ đúng trong một số bối cảnh.

| Kiểu cắt lãi suất | Bối cảnh | Tác động đến cổ phiếu |

|---|---|---|

| Cắt vì lạm phát hạ nhiệt lành mạnh | Tăng trưởng vẫn ổn, lợi nhuận doanh nghiệp không xấu | Tích cực |

| Cắt vì suy thoái tiêu dùng | Cầu yếu, thất nghiệp tăng, lợi nhuận giảm | Tiêu cực hoặc chỉ hồi kỹ thuật |

| Cắt vì khủng hoảng tài chính | Hệ thống tín dụng căng thẳng | Rủi ro rất cao |

| Cắt phòng ngừa | Fed muốn giảm rủi ro chu kỳ | Tích cực nếu dữ liệu không xấu đi |

Câu hỏi quan trọng không phải là “Fed có cắt lãi suất không?”, mà là “Fed cắt vì lạm phát được kiểm soát hay vì nền kinh tế đang yếu đi?”

4. Tác động liên thị trường: Dầu, vàng, USD, trái phiếu và cổ phiếu

4.1. Dầu: Tài sản trung tâm của cú sốc lạm phát

Dầu đang là biến số trung tâm trong bài toán CPI của Mỹ. Khi giá dầu tăng, áp lực không chỉ nằm ở xăng dầu mà còn lan sang nhiều khu vực khác của nền kinh tế.

Tác động của dầu đến các nhóm tài sản

| Kênh tác động | Diễn giải | Hệ quả |

|---|---|---|

| CPI headline | Giá xăng, năng lượng tăng | Lạm phát tổng thể nóng lên |

| Chi phí vận tải | Logistics, hàng không, vận chuyển tăng chi phí | Biên lợi nhuận doanh nghiệp giảm |

| Sản xuất | Hóa chất, nhựa, phân bón chịu áp lực | Giá đầu vào tăng |

| Chính sách Fed | Headline CPI cao khiến Fed khó mềm | Lãi suất duy trì cao lâu hơn |

| Tâm lý thị trường | Rủi ro địa chính trị tăng | Nhu cầu trú ẩn tăng |

4.2. Vàng: Hưởng lợi từ bất ổn, nhưng nhạy với lợi suất thực

Vàng được hỗ trợ khi thị trường lo ngại địa chính trị, lạm phát và rủi ro tài chính. Tuy nhiên, vàng lại chịu áp lực khi lợi suất thực tăng.

| Kịch bản | Tác động đến vàng |

|---|---|

| Dầu tăng, địa chính trị căng thẳng | Hỗ trợ vàng |

| Fed hawkish, lợi suất thực tăng | Gây áp lực lên vàng |

| Fed không thể tăng mạnh vì tăng trưởng yếu | Tích cực cho vàng |

| USD tăng mạnh | Có thể gây áp lực ngắn hạn |

| Rủi ro suy thoái tăng | Vàng hưởng lợi nhờ vai trò trú ẩn |

4.3. USD và trái phiếu: Giằng co giữa safe haven và kỳ vọng cắt giảm

USD có thể tăng nếu thị trường tin rằng Fed phải giữ lãi suất cao. Nhưng USD cũng có thể suy yếu nếu dữ liệu tiêu dùng xấu đi nhanh và thị trường bắt đầu định giá Fed buộc phải cắt lãi suất.

| Yếu tố | Tác động lên USD | Tác động lên trái phiếu Mỹ |

|---|---|---|

| Fed hawkish | USD tăng | Lợi suất tăng |

| Lạm phát dai dẳng | USD được hỗ trợ | Lợi suất dài hạn tăng |

| Suy thoái tiêu dùng | USD có thể biến động hai chiều | Lợi suất giảm vì kỳ vọng cắt lãi |

| Dòng tiền trú ẩn | USD tăng | Trái phiếu được mua vào |

| Kỳ vọng Fed cắt lãi | USD suy yếu | Giá trái phiếu tăng, lợi suất giảm |

4.4. Cổ phiếu Mỹ: Rủi ro nằm ở biên lợi nhuận và định giá

Cổ phiếu Mỹ chịu tác động đồng thời từ lãi suất, lợi nhuận và tâm lý rủi ro.

| Nhóm cổ phiếu | Rủi ro chính | Ghi chú |

|---|---|---|

| Công nghệ tăng trưởng | Nhạy với lợi suất cao | Định giá dễ bị nén nếu Fed hawkish |

| Bán lẻ | Nhạy với sức mua hộ gia đình | Rủi ro nếu tiêu dùng tùy ý giảm |

| Hàng không, vận tải | Nhạy với giá dầu | Biên lợi nhuận chịu áp lực |

| Công nghiệp | Chi phí đầu vào tăng | Phụ thuộc khả năng chuyển giá |

| Năng lượng | Hưởng lợi từ giá dầu cao | Nhưng rủi ro nếu cầu toàn cầu suy yếu |

| Tiện ích, phòng thủ | Ít nhạy chu kỳ hơn | Có thể hút dòng tiền khi rủi ro tăng |

5. Tác động tới Việt Nam và VNINDEX

Với Việt Nam, câu chuyện CPI Mỹ không chỉ là vấn đề của Fed. Nó tác động đến Việt Nam qua ba kênh chính:

- Xuất khẩu.

- Tỷ giá.

- Dòng vốn.

5.1. Kênh xuất khẩu: Người tiêu dùng Mỹ yếu đi là rủi ro cho đơn hàng Việt Nam

Mỹ là thị trường xuất khẩu rất quan trọng của Việt Nam. Khi người tiêu dùng Mỹ giảm chi tiêu tùy ý, các ngành xuất khẩu nhạy cảm có thể chịu áp lực.

| Nhóm ngành Việt Nam | Cơ chế tác động từ Mỹ | Mức nhạy cảm |

|---|---|---|

| Dệt may | Người tiêu dùng Mỹ giảm mua hàng không thiết yếu | Cao |

| Đồ gỗ, nội thất | Nhạy với nhà ở, lãi suất và thu nhập thực | Rất cao |

| Da giày | Phụ thuộc tiêu dùng discretionary | Cao |

| Điện tử | Vừa chịu chu kỳ tiêu dùng, vừa chịu chu kỳ công nghệ | Trung bình – cao |

| Thủy sản | Nhạy với giá thực phẩm, tồn kho và sức mua nhà hàng | Trung bình |

| Logistics | Chịu tác động kép từ dầu và thương mại | Cao |

Những dấu hiệu cần theo dõi ở doanh nghiệp xuất khẩu

- Đơn hàng mới.

- Tồn kho tại thị trường Mỹ.

- Biên lợi nhuận gộp.

- Chi phí vận tải.

- Tỷ giá USD/VND.

- Số ngày phải thu.

- Công suất nhà máy.

- Nhận định của ban lãnh đạo trong báo cáo quý.

5.2. Kênh tỷ giá: Fed giữ lãi suất cao làm thu hẹp dư địa chính sách của Việt Nam

Nếu Fed duy trì lãi suất cao hoặc phát tín hiệu hawkish, USD có thể mạnh lên. Khi đó, VND chịu sức ép tỷ giá và Ngân hàng Nhà nước phải cân bằng giữa ổn định tỷ giá và hỗ trợ tăng trưởng.

| Kịch bản Fed | Tác động đến USD/VND | Tác động đến Việt Nam |

|---|---|---|

| Fed giữ lãi suất cao | USD mạnh hơn | Áp lực tỷ giá tăng |

| Fed tăng lãi suất | USD tăng mạnh | NHNN khó nới lỏng tiền tệ |

| Fed giữ nguyên nhưng hawkish | Tỷ giá vẫn chịu áp lực | Dòng vốn ngoại thận trọng |

| Fed dovish vì lạm phát hạ nhiệt | Áp lực tỷ giá giảm | Có thêm dư địa hỗ trợ tăng trưởng |

| Fed cắt vì suy thoái | Tỷ giá bớt áp lực nhưng xuất khẩu rủi ro | VNINDEX phân hóa mạnh |

Với Việt Nam, Fed càng có lý do để cắt lãi suất vì kinh tế Mỹ yếu đi, nhà đầu tư càng phải cẩn trọng với rủi ro đơn hàng xuất khẩu.

5.3. Kênh dòng vốn: VNINDEX sẽ phân hóa mạnh theo kỳ vọng Fed

VNINDEX thường nhạy với ba biến số quốc tế:

- USD.

- Lợi suất trái phiếu Mỹ.

- Khẩu vị rủi ro toàn cầu.

| Biến số quốc tế | Nếu tăng | Tác động thường thấy với VNINDEX |

|---|---|---|

| DXY | USD mạnh lên | Áp lực lên tỷ giá và vốn ngoại |

| Lợi suất Mỹ | Chi phí vốn toàn cầu tăng | Cổ phiếu định giá cao chịu áp lực |

| Giá dầu | Chi phí đầu vào tăng | Bất lợi cho vận tải, sản xuất, tiêu dùng |

| Rủi ro địa chính trị | Tâm lý phòng thủ tăng | Dòng tiền giảm khẩu vị rủi ro |

| Kỳ vọng Fed cắt lãi | Thanh khoản được hỗ trợ | Tích cực nếu không đi kèm suy thoái |

Nhóm cổ phiếu Việt Nam cần phân loại

| Nhóm cổ phiếu | Tác động chính | Ghi chú chiến lược |

|---|---|---|

| Ngân hàng | Nhạy với tín dụng, lãi suất, nợ xấu | Chọn ngân hàng có chất lượng tài sản tốt |

| Chứng khoán | Nhạy với thanh khoản thị trường | Hưởng lợi nếu kỳ vọng nới lỏng tăng |

| Bất động sản | Nhạy với lãi suất và dòng tiền | Rủi ro nếu tỷ giá căng |

| Dệt may, gỗ, da giày | Nhạy với tiêu dùng Mỹ | Theo dõi đơn hàng Q3/Q4 |

| Dầu khí | Hưởng lợi khi dầu tăng | Nhưng cần chú ý rủi ro chi phí và chính sách |

| Bán lẻ | Nhạy với sức mua nội địa | Phân hóa theo mô hình kinh doanh |

| Khu công nghiệp | Gắn với FDI và thương mại | Hưởng lợi dài hạn nhưng nhạy với chu kỳ toàn cầu |

6. Ba kịch bản cho thị trường trong thời gian tới

Kịch bản 1: Fed giữ nguyên, dầu hạ nhiệt, tiêu dùng chậm lại nhưng chưa gãy

Đây là kịch bản cơ sở.

Điều kiện xảy ra

- Fed giữ lãi suất.

- Dầu hạ nhiệt.

- Core CPI đi ngang hoặc giảm nhẹ.

- Thị trường lao động chưa suy yếu mạnh.

- Người tiêu dùng giảm tốc nhưng chưa “gãy”.

Tác động dự kiến

| Tài sản/thị trường | Tác động |

|---|---|

| USD | Đi ngang hoặc giảm nhẹ |

| Trái phiếu Mỹ | Lợi suất ổn định |

| Vàng | Đi ngang tích lũy |

| Dầu | Hạ nhiệt |

| Cổ phiếu Mỹ | Phân hóa |

| VNINDEX | Đi ngang tích lũy, chọn lọc cổ phiếu |

Chiến lược với VNINDEX

- Ưu tiên cổ phiếu có nền tảng cơ bản tốt.

- Tránh mua đuổi nhóm đã tăng nóng.

- Theo dõi thanh khoản và dòng tiền ngành.

- Tập trung vào nhóm ngân hàng, chứng khoán, đầu tư công, khu công nghiệp và cổ phiếu xuất khẩu có đơn hàng ổn định.

Kịch bản 2: Dầu tăng trở lại, headline CPI nóng, Fed buộc phải hawkish

Đây là kịch bản tiêu cực cho tài sản rủi ro.

Điều kiện xảy ra

- Dầu tăng mạnh trở lại.

- Lạm phát năng lượng lan sang vận tải, thực phẩm và dịch vụ.

- Fed phát tín hiệu giữ lãi suất cao lâu hơn.

- USD và lợi suất Mỹ tăng.

Tác động dự kiến

| Tài sản/thị trường | Tác động |

|---|---|

| USD | Tăng |

| Lợi suất Mỹ | Tăng |

| Vàng | Biến động mạnh, phụ thuộc lợi suất thực |

| Dầu | Tăng |

| Cổ phiếu Mỹ | Áp lực điều chỉnh |

| VNINDEX | Rủi ro giảm, đặc biệt ở nhóm beta cao |

Nhóm chịu áp lực tại Việt Nam

- Chứng khoán.

- Bất động sản.

- Thép.

- Bán lẻ.

- Nhóm vay nợ cao.

- Nhóm phụ thuộc chi phí vốn rẻ.

Chiến lược phù hợp

- Giảm đòn bẩy.

- Tăng tỷ trọng tiền mặt.

- Ưu tiên doanh nghiệp có bảng cân đối lành mạnh.

- Hạn chế mua đuổi khi thị trường hồi kỹ thuật.

- Theo dõi chặt DXY, lợi suất Mỹ và giá dầu Brent.

Kịch bản 3: Người tiêu dùng Mỹ gãy nhanh, Fed chuyển sang dovish vì rủi ro suy thoái

Đây là kịch bản nhìn bề ngoài có thể tích cực vì thị trường kỳ vọng Fed cắt lãi suất. Tuy nhiên, bản chất lại nguy hiểm hơn.

Điều kiện xảy ra

- Niềm tin tiêu dùng giảm sâu.

- Doanh số bán lẻ suy yếu.

- Nợ quá hạn tăng.

- Thị trường lao động xấu đi.

- Fed chuyển sang tín hiệu dovish.

Tác động dự kiến

| Tài sản/thị trường | Tác động |

|---|---|

| USD | Có thể suy yếu nếu thị trường định giá Fed cắt lãi |

| Trái phiếu Mỹ | Lợi suất giảm |

| Vàng | Hưởng lợi từ rủi ro suy thoái |

| Cổ phiếu Mỹ | Có thể hồi kỹ thuật nhưng rủi ro lợi nhuận giảm |

| VNINDEX | Thanh khoản được hỗ trợ nhưng xuất khẩu chịu áp lực |

| Hàng hóa công nghiệp | Rủi ro giảm vì cầu yếu |

Tác động tới Việt Nam

| Kênh tác động | Diễn giải |

|---|---|

| Tỷ giá | Áp lực USD/VND có thể giảm |

| Thanh khoản | Tâm lý kỳ vọng nới lỏng hỗ trợ thị trường |

| Xuất khẩu | Đơn hàng sang Mỹ có thể suy yếu |

| Lợi nhuận doanh nghiệp | Nhóm xuất khẩu có thể bị điều chỉnh kỳ vọng |

| VNINDEX | Có thể hồi kỹ thuật nhưng độ bền phụ thuộc lợi nhuận |

Fed cắt lãi suất vì lạm phát hạ nhiệt là một câu chuyện tích cực. Fed cắt lãi suất vì người tiêu dùng Mỹ suy yếu lại là một cảnh báo chu kỳ.

7. Bộ chỉ báo nhà đầu tư Việt Nam cần theo dõi

Trong giai đoạn tới, nhà đầu tư không nên chỉ nhìn vào CPI tổng thể. Cần theo dõi một “bảng điều khiển vĩ mô” rộng hơn.

7.1. Nhóm chỉ báo lạm phát

- Headline CPI.

- Core CPI.

- Core services inflation.

- Giá xăng dầu.

- Giá thuê nhà.

- PCE và core PCE.

7.2. Nhóm chỉ báo người tiêu dùng Mỹ

- Real average hourly earnings.

- Personal saving rate.

- Consumer Sentiment.

- Retail sales.

- Credit card delinquency.

- Consumer credit.

7.3. Nhóm chỉ báo chính sách tiền tệ

- Xác suất Fed tăng, giữ hoặc cắt lãi suất.

- Fed Funds Futures.

- Dot Plot.

- Lợi suất Treasury 2 năm.

- Lợi suất Treasury 10 năm.

- Độ dốc đường cong lợi suất.

7.4. Nhóm chỉ báo liên thị trường

- DXY.

- Brent Oil.

- Gold.

- US 10Y Yield.

- Chỉ số chứng khoán Mỹ.

- Dòng vốn vào thị trường mới nổi.

7.5. Nhóm chỉ báo Việt Nam

- Tỷ giá USD/VND.

- Thanh khoản HOSE.

- Giao dịch khối ngoại.

- Tăng trưởng tín dụng.

- Đơn hàng xuất khẩu.

- PMI Việt Nam.

- Kết quả kinh doanh nhóm xuất khẩu.

- Dòng tiền ngành trên VNINDEX.

8. Tóm tắt luận điểm chính

| Luận điểm | Ý nghĩa |

|---|---|

| Headline CPI tăng vì năng lượng | Fed khó nới lỏng quá sớm |

| Core CPI mềm đi | Không chắc là tin tốt nếu do cầu yếu |

| Người tiêu dùng Mỹ suy yếu | Rủi ro lớn cho GDP và lợi nhuận doanh nghiệp |

| Fed đứng trước thế khó | Tăng, giữ hay cắt đều có rủi ro |

| Dầu là biến số trung tâm | Ảnh hưởng CPI, Fed, lợi suất và cổ phiếu |

| USD và lợi suất Mỹ chi phối dòng vốn | Tác động trực tiếp đến thị trường mới nổi |

| Việt Nam chịu ảnh hưởng qua xuất khẩu, tỷ giá, dòng vốn | VNINDEX sẽ phân hóa mạnh |

| Cần phân biệt disinflation lành mạnh và disinflation do cầu suy yếu | Đây là chìa khóa định hướng chiến lược đầu tư |

Kết luận: Điều đáng sợ nhất không phải lạm phát cao, mà là lý do lạm phát lõi hạ nhiệt

Báo cáo CPI tháng 5 đặt Fed vào một tình thế rất khó. Headline CPI tăng vì năng lượng, trong khi core CPI mềm đi vì một số dấu hiệu cầu tiêu dùng yếu lại.

Điều này khiến thị trường không thể diễn giải báo cáo CPI theo cách đơn giản: “core CPI thấp hơn là tốt”. Trong bối cảnh hiện tại, core CPI thấp hơn có thể là tín hiệu cho thấy người tiêu dùng Mỹ đang bị ép phải giảm chi tiêu.

Với Fed, mọi lựa chọn đều có rủi ro:

- Nếu quá cứng rắn, Fed có thể làm tiêu dùng và tài sản rủi ro suy yếu nhanh hơn.

- Nếu quá mềm, Fed có thể làm thị trường lo ngại mất kiểm soát lạm phát.

- Nếu cắt lãi suất, nhà đầu tư phải đánh giá nguyên nhân cắt lãi là tích cực hay tiêu cực.

Với Việt Nam, tác động không dừng ở câu chuyện Fed. Điều quan trọng hơn là sức khỏe người tiêu dùng Mỹ — đầu ra lớn của nhiều ngành xuất khẩu Việt Nam. VNINDEX vì vậy sẽ phản ứng không chỉ với lãi suất, mà còn với kỳ vọng đơn hàng, tỷ giá, dòng vốn và lợi nhuận doanh nghiệp.

Trong giai đoạn hiện tại, chiến lược phù hợp không phải là đặt cược một chiều vào “Fed sắp cắt nên chứng khoán chắc chắn tăng”. Chiến lược đúng hơn là quan sát chất lượng của quá trình hạ nhiệt lạm phát.

Nếu lạm phát giảm vì chuỗi cung ứng bình thường hóa, đó là tin tốt. Nếu lạm phát giảm vì người tiêu dùng Mỹ kiệt sức, đó là tín hiệu cảnh báo chu kỳ.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)