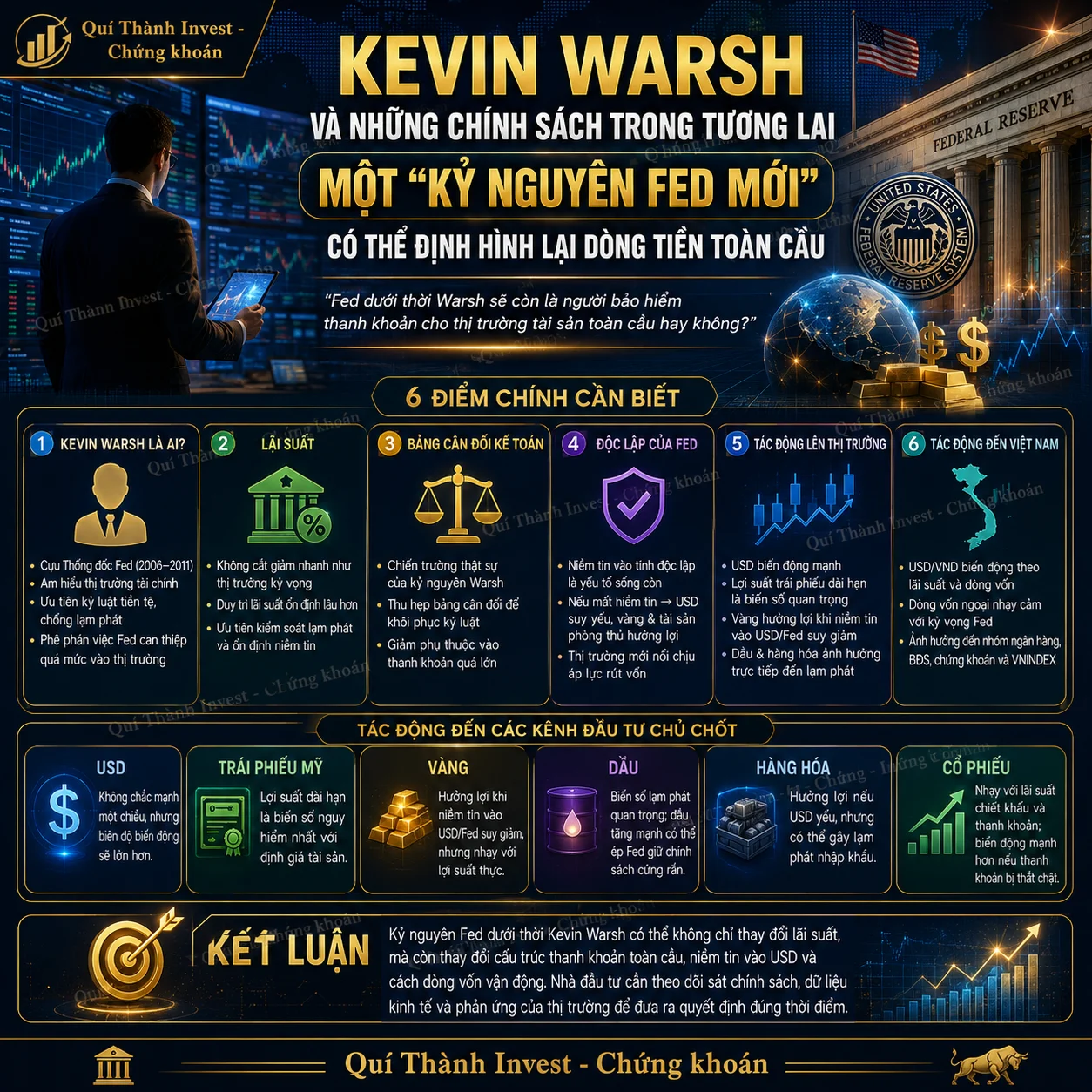

Một “kỷ nguyên Fed mới” có thể định hình lại dòng tiền toàn cầu

“Fed dưới thời Warsh sẽ còn là người bảo hiểm thanh khoản cho thị trường tài sản toàn cầu hay không?”

Khi thị trường không chỉ nhìn lãi suất, mà nhìn “triết lý điều hành Fed”

Trong nhiều năm qua, nhà đầu tư toàn cầu thường xoay quanh một câu hỏi quen thuộc: Fed sẽ tăng hay giảm lãi suất? Tuy nhiên, với Kevin Warsh, câu hỏi quan trọng hơn có thể không nằm ở một vài lần cắt giảm lãi suất, mà là Fed trong tương lai còn sẵn sàng nâng đỡ thị trường tài sản như giai đoạn trước hay không.

Kevin Warsh không chỉ đại diện cho một cá nhân thay thế vị trí lãnh đạo Fed. Ông đại diện cho một trường phái chính sách thiên về kỷ luật lạm phát, giảm vai trò can thiệp của Fed vào thị trường tài chính và khôi phục tính nguyên bản của chính sách tiền tệ.

-

Với nhà đầu tư toàn cầu: Warsh có thể làm thay đổi cách định giá USD, lợi suất trái phiếu, vàng, dầu và cổ phiếu.

-

Với thị trường mới nổi: thay đổi ở Fed có thể ảnh hưởng đến dòng vốn, tỷ giá và khẩu vị rủi ro.

-

Với Việt Nam: tác động có thể đi qua USD/VND, lãi suất nội địa, dòng vốn ngoại, nhóm ngân hàng, bất động sản, chứng khoán và VNINDEX.

I. Kevin Warsh là ai và vì sao thị trường phải chú ý?

Kevin Warsh từng là Thống đốc Fed giai đoạn 2006–2011, đúng vào thời điểm khủng hoảng tài chính toàn cầu 2008. Ông không phải kiểu nhà hoạch định thuần học thuật, mà mang màu sắc của một người am hiểu thị trường tài chính và nhiều lần phê phán việc Fed mở rộng vai trò quá mức sau khủng hoảng.

| Khía cạnh | Diễn giải |

|---|---|

| Kinh nghiệm Fed | Từng tham gia giai đoạn khủng hoảng 2008, hiểu rõ cơ chế truyền dẫn thanh khoản và niềm tin thị trường. |

| Tư duy chính sách | Ưu tiên ổn định giá cả, chống lạm phát và khôi phục kỷ luật tiền tệ. |

| Góc nhìn thị trường | Thận trọng với việc Fed dùng bảng cân đối kế toán quá lớn để hỗ trợ tài sản tài chính. |

| Thông điệp chính | Fed không nên trở thành công cụ thường trực để bảo hiểm cho rủi ro thị trường. |

Ba trụ cột trong tư duy Warsh

-

Khôi phục uy tín chống lạm phát của Fed: Fed cần quay lại nhiệm vụ cốt lõi là ổn định giá cả.

-

Thu hẹp bảng cân đối kế toán: bảng cân đối quá lớn có thể làm méo mó tín hiệu thị trường và khuyến khích đầu cơ.

-

Giảm phụ thuộc vào forward guidance: thị trường phải tự đánh giá nhiều hơn thông qua dữ liệu kinh tế, lợi suất, USD, hàng hóa và thanh khoản.

“Warsh có thể không đơn giản là diều hâu hay bồ câu; ông có thể mềm hơn về lãi suất ngắn hạn nhưng cứng rắn hơn về cấu trúc thanh khoản dài hạn.”

II. Trọng tâm chính sách của Kevin Warsh: Không chỉ là lãi suất

1. Lãi suất: Có thể không cắt nhanh như thị trường kỳ vọng

Một hiểu lầm phổ biến là nếu chính quyền muốn lãi suất thấp hơn thì Fed dưới thời Warsh chắc chắn sẽ cắt giảm mạnh. Thực tế phức tạp hơn vì Fed phải cân bằng giữa tăng trưởng, lạm phát, nợ công và niềm tin thị trường.

| Áp lực | Nguồn gốc | Hệ quả chính sách |

|---|---|---|

| Áp lực chính trị | Chính quyền muốn chi phí vốn thấp hơn để hỗ trợ tăng trưởng. | Fed chịu kỳ vọng cắt giảm lãi suất. |

| Áp lực lạm phát | Giá năng lượng, thuế quan, địa chính trị và hàng hóa có thể làm lạm phát dai dẳng. | Fed khó nới lỏng quá nhanh. |

| Áp lực trái phiếu | Nợ công Mỹ lớn và lợi suất dài hạn cao làm thị trường trái phiếu nhạy cảm. | Fed phải tránh làm lợi suất dài hạn mất kiểm soát. |

-

Kịch bản hợp lý không phải là Fed lập tức nới lỏng mạnh.

-

Warsh có thể giữ lãi suất ổn định lâu hơn, quan sát lạm phát và tái thiết khuôn khổ chính sách.

-

Điểm khác biệt nằm ở chất lượng thanh khoản, không chỉ ở mức lãi suất danh nghĩa.

2. Bảng cân đối kế toán: “Chiến trường thật sự” của kỷ nguyên Warsh

Nếu lãi suất là phần nổi, bảng cân đối kế toán là phần chìm của tảng băng. Sau khủng hoảng 2008 và đại dịch COVID-19, Fed đã dùng bảng cân đối để mua trái phiếu, bơm thanh khoản và gián tiếp hỗ trợ giá tài sản.

“Nếu Fed giảm bảng cân đối quá nhanh, thị trường có thể thiếu thanh khoản. Nếu Fed không giảm, Warsh khó thực hiện lời hứa cải cách.”

| Lựa chọn chính sách | Mặt tích cực | Rủi ro |

|---|---|---|

| Giảm bảng cân đối nhanh | Tín hiệu kỷ luật mạnh, giảm phụ thuộc vào Fed. | Thanh khoản suy giảm, tài sản rủi ro dễ điều chỉnh. |

| Giảm bảng cân đối từ từ | Tránh cú sốc thanh khoản, dễ kiểm soát kỳ vọng. | Cải cách chậm, thị trường nghi ngờ quyết tâm của Fed. |

| Tạm dừng thu hẹp | Ổn định thị trường trong ngắn hạn. | Rủi ro Fed tiếp tục bị xem là “người đỡ giá tài sản”. |

3. Độc lập của Fed: Rủi ro niềm tin và phản ứng của thị trường

-

Nếu thị trường tin Fed vẫn độc lập: USD và lợi suất có thể phản ánh dữ liệu kinh tế nhiều hơn là rủi ro chính trị.

-

Nếu thị trường nghi ngờ Fed bị chính trị hóa: vàng, hàng hóa và tài sản phòng thủ có thể được định giá lại.

-

Nếu vai trò cung cấp USD toàn cầu của Fed bị nghi ngờ: thị trường mới nổi có thể chịu áp lực rút vốn mạnh hơn.

III. Tác động liên thị trường: USD, trái phiếu, vàng, dầu và hàng hóa

| Tài sản | Tác động chính | Chỉ báo cần theo dõi |

|---|---|---|

| USD | Không chắc mạnh một chiều, nhưng biên độ biến động có thể lớn hơn. | DXY, USD/VND, chênh lệch lãi suất Mỹ – Việt Nam. |

| Trái phiếu Mỹ | Lợi suất dài hạn là biến số nguy hiểm nhất với định giá tài sản. | US 10Y, US 30Y, độ dốc đường cong lợi suất. |

| Vàng | Hưởng lợi khi niềm tin vào USD/Fed suy giảm, nhưng nhạy với lợi suất thực. | Real yield, DXY, kỳ vọng lạm phát. |

| Dầu | Là biến số lạm phát quan trọng; dầu tăng mạnh có thể ép Fed giữ chính sách cứng rắn. | Brent, WTI, rủi ro địa chính trị. |

| Hàng hóa | Hưởng lợi nếu USD yếu, nhưng có thể gây lạm phát nhập khẩu. | CRB Index, kim loại, phân bón, hóa chất. |

1. USD: Không chắc mạnh ngay, nhưng biến động sẽ lớn hơn

-

USD mạnh nếu Warsh ưu tiên chống lạm phát, giữ lãi suất cao lâu hơn và thu hẹp bảng cân đối.

-

USD yếu nếu thị trường cho rằng Fed chịu áp lực chính trị hoặc niềm tin vào tính độc lập của Fed suy giảm.

-

Với Việt Nam, USD biến động sẽ tác động trực tiếp đến USD/VND, chi phí vốn, lãi suất nội địa và dòng vốn ngoại.

2. Trái phiếu Mỹ: Lợi suất dài hạn là biến số nguy hiểm nhất

-

Lợi suất 10 năm/30 năm tăng làm chi phí vốn toàn cầu tăng.

-

Cổ phiếu tăng trưởng bị chiết khấu mạnh hơn vì dòng tiền tương lai kém hấp dẫn.

-

Thị trường mới nổi dễ bị rút vốn khi lợi suất Mỹ cao và USD mạnh.

3. Vàng: Được hỗ trợ bởi bất ổn, nhưng nhạy cảm với lợi suất thực

| Trạng thái | Điều kiện kích hoạt |

|---|---|

| Vàng tăng | Niềm tin vào USD suy giảm; Fed bị nghi ngờ chính trị hóa; địa chính trị căng thẳng; lạm phát dai dẳng. |

| Vàng điều chỉnh | USD mạnh; lợi suất thực tăng; Fed thuyết phục được thị trường rằng lạm phát sẽ được kiểm soát. |

IV. Tác động đến cổ phiếu Mỹ và tài sản rủi ro

| Nhóm tài sản | Điểm hỗ trợ | Rủi ro chính |

|---|---|---|

| Cổ phiếu tăng trưởng | Nhạy với lãi suất chiết khấu và thanh khoản. | Bị áp lực nếu lợi suất tăng hoặc Fed hút thanh khoản. |

| Công nghệ/AI | Có thể được hỗ trợ nếu AI làm tăng năng suất và giảm áp lực lạm phát. | Định giá cao dễ bị điều chỉnh khi lợi suất dài hạn tăng. |

| Tài chính/ngân hàng | Hưởng lợi nếu đường cong lợi suất dốc lên và kinh tế không suy thoái. | Rủi ro lỗ trái phiếu, nợ xấu và siết thanh khoản. |

| Tài sản đầu cơ | Có thể tăng khi kỳ vọng tiền rẻ quay lại. | Rất dễ giảm nếu thanh khoản bị thắt chặt. |

“Đối với chứng khoán, thanh khoản đôi khi còn quan trọng hơn lãi suất. Một thị trường thiếu thanh khoản có thể giảm ngay cả khi Fed không tăng lãi suất.”

V. Tác động đến Việt Nam và VNINDEX

1. Kênh tỷ giá: USD/VND là biến số đầu tiên cần theo dõi

-

Nếu USD mạnh và lợi suất Mỹ cao, áp lực lên VND có thể tăng.

-

Ngân hàng Nhà nước phải cân bằng giữa hỗ trợ tăng trưởng, kiểm soát tỷ giá, ổn định lạm phát và duy trì chênh lệch lãi suất hợp lý.

-

VNINDEX chịu ảnh hưởng thông qua dòng vốn ngoại, tâm lý rủi ro và chi phí vốn của doanh nghiệp.

2. Kênh dòng vốn ngoại

| Bối cảnh | Phản ứng dòng vốn | Tác động đến VNINDEX |

|---|---|---|

| Lãi suất Mỹ cao, USD mạnh | Khối ngoại thận trọng, thị trường mới nổi bị chiết khấu. | VNINDEX dễ rung lắc; nhóm đầu cơ và vay nợ cao chịu áp lực. |

| Fed phát tín hiệu nới lỏng | Dòng vốn có thể quay lại thị trường tăng trưởng cao. | Ngân hàng, chứng khoán, tiêu dùng và bất động sản chất lượng được hưởng lợi. |

| USD biến động mạnh | Nhà đầu tư ngoại ưu tiên phòng thủ và chờ ổn định tỷ giá. | Thanh khoản thị trường phân hóa, dòng tiền chọn lọc hơn. |

3. Tác động đến các nhóm ngành trên thị trường chứng khoán Việt Nam

| Nhóm ngành | Tác động tích cực | Rủi ro chính |

|---|---|---|

| Ngân hàng | Hưởng lợi nếu tín dụng tăng, kinh tế ổn định. | Áp lực lãi suất huy động, tỷ giá và nợ xấu. |

| Chứng khoán | Hưởng lợi nếu thanh khoản thị trường tăng. | Rất nhạy với dòng tiền và margin. |

| Bất động sản | Hưởng lợi nếu lãi suất trong nước giảm. | Bị ảnh hưởng nếu USD mạnh, lãi suất khó giảm. |

| Xuất khẩu | VND yếu vừa phải có thể hỗ trợ doanh thu. | Cầu thế giới suy yếu nếu Mỹ thắt chặt. |

| Dầu khí | Hưởng lợi nếu giá dầu duy trì cao. | Dầu tăng quá mạnh có thể gây lạm phát và siết chính sách. |

| Thép, hóa chất, phân bón | Hưởng lợi theo chu kỳ hàng hóa. | Biên lợi nhuận bị ép nếu chi phí đầu vào tăng. |

| Tiêu dùng | Hưởng lợi nếu lãi suất nội địa ổn định. | Bị ảnh hưởng nếu lạm phát nhập khẩu tăng. |

VI. Ba kịch bản chính cho giai đoạn Warsh Fed

| Kịch bản | Điều kiện kích hoạt | Tác động liên thị trường | Chiến lược |

|---|---|---|---|

| 1. Mềm về lãi suất, cứng về bảng cân đối | Fed không tăng mạnh nhưng cũng không cắt nhanh; tập trung cải cách và giảm vai trò bảng cân đối. | USD dao động rộng; lợi suất dài hạn cao; cổ phiếu phân hóa; VNINDEX đi lên nhưng khó tăng nóng. | Ưu tiên cổ phiếu có dòng tiền thật, vay nợ thấp, hưởng lợi nội địa. |

| 2. Fed buộc phải diều hâu vì lạm phát quay lại | Dầu, thuế quan hoặc địa chính trị làm lạm phát Mỹ dai dẳng. | USD mạnh; lợi suất tăng; vàng rung lắc; thị trường mới nổi bị rút vốn; VNINDEX chịu áp lực. | Tăng tiền mặt, tránh margin cao, ưu tiên phòng thủ và theo dõi USD/VND. |

| 3. Warsh mất niềm tin thị trường | Thị trường nghi ngờ Fed bị chính trị hóa hoặc truyền thông thiếu nhất quán. | USD suy yếu nhưng biến động mạnh; vàng bứt phá; hàng hóa tăng; cổ phiếu có thể tăng ngắn hạn rồi bị chiết khấu lại. | Giữ kỷ luật quản trị rủi ro, ưu tiên tài sản phòng thủ và cổ phiếu có nền tảng lợi nhuận. |

VII. Chỉ báo nhà đầu tư Việt Nam cần theo dõi

| Chỉ báo | Ý nghĩa | Hàm ý với VNINDEX |

|---|---|---|

| DXY | Đo sức mạnh đồng USD. | DXY tăng mạnh thường gây áp lực lên thị trường mới nổi và tỷ giá USD/VND. |

| Lợi suất Mỹ 10 năm/30 năm | Đo chi phí vốn toàn cầu. | Lợi suất tăng làm định giá cổ phiếu bị chiết khấu. |

| Đường cong lợi suất 2 năm – 10 năm | Đo kỳ vọng tăng trưởng/suy thoái. | Đảo chiều hoặc dốc lên quá nhanh đều cần cảnh giác. |

| Giá vàng | Đo niềm tin vào tiền pháp định và rủi ro hệ thống. | Vàng tăng mạnh có thể phản ánh bất ổn hoặc lạm phát kỳ vọng. |

| Giá dầu Brent/WTI | Đo áp lực lạm phát năng lượng. | Dầu tăng mạnh có thể ép Fed duy trì chính sách cứng rắn. |

| USD/VND | Kênh truyền dẫn trực tiếp từ Fed đến Việt Nam. | Tỷ giá căng khiến chính sách tiền tệ trong nước khó nới lỏng. |

| Dòng vốn ngoại HOSE | Đo khẩu vị rủi ro đối với Việt Nam. | Mua ròng trở lại là tín hiệu cải thiện niềm tin. |

| Ngân hàng & chứng khoán | Hai nhóm phản ánh nhanh thanh khoản nội địa. | Diễn biến hai nhóm này thường đi trước VNINDEX. |

VIII. Hàm ý chiến lược cho VNINDEX

Trong bối cảnh Warsh Fed, VNINDEX có thể bước vào giai đoạn không còn tăng nhờ tiền rẻ đơn thuần, mà tăng nhờ sự phân hóa chất lượng. Nhà đầu tư nên chia thị trường thành ba lớp cổ phiếu để quản trị danh mục.

| Nhóm chiến lược | Cổ phiếu/đặc điểm | Cách theo dõi |

|---|---|---|

| Lớp hưởng lợi nếu thanh khoản ổn | Ngân hàng đầu ngành; chứng khoán có thị phần lớn; bất động sản bảng cân đối khỏe; tiêu dùng nội địa có tăng trưởng lợi nhuận thật. | Theo dõi thanh khoản HOSE, tín dụng, lãi suất huy động. |

| Lớp hưởng lợi nếu hàng hóa tăng | Dầu khí; phân bón; hóa chất; một số doanh nghiệp xuất khẩu hưởng lợi từ tỷ giá. | Theo dõi dầu, USD, biên lợi nhuận và chi phí đầu vào. |

| Lớp cần thận trọng | Doanh nghiệp vay nợ cao; cổ phiếu đầu cơ tăng nóng; bất động sản yếu dòng tiền; doanh nghiệp phụ thuộc vốn ngoại hoặc trái phiếu đáo hạn lớn. | Tránh margin cao; ưu tiên quản trị rủi ro và điểm dừng lỗ. |

“Trong kỷ nguyên Warsh, người chiến thắng không phải là người phản ứng nhanh nhất với một cuộc họp FOMC, mà là người hiểu được sự dịch chuyển sâu hơn của USD, lợi suất, vàng, dầu, thanh khoản và khẩu vị rủi ro toàn cầu.”

Kết luận: Warsh không chỉ thay đổi Fed, mà có thể thay đổi cách thị trường định giá rủi ro

Kevin Warsh, nếu trở thành trung tâm của chính sách Fed trong giai đoạn tới, sẽ không chỉ đại diện cho một chu kỳ lãi suất mới. Ông có thể đại diện cho một nỗ lực tái định nghĩa vai trò của Fed sau gần hai thập kỷ can thiệp mạnh vào thị trường tài chính.

Điều thị trường cần quan sát không chỉ là Fed cắt giảm hay tăng lãi suất bao nhiêu điểm cơ bản. Điều quan trọng hơn là Fed dưới thời Warsh có còn là “người bảo hiểm thanh khoản” cho thị trường tài sản toàn cầu hay không.

Với Việt Nam, đây vừa là rủi ro vừa là cơ hội. Rủi ro nằm ở tỷ giá, dòng vốn ngoại và chi phí vốn toàn cầu. Cơ hội nằm ở việc VNINDEX vẫn có câu chuyện tăng trưởng riêng: nâng hạng thị trường, tăng trưởng tín dụng, tiêu dùng nội địa, đầu tư công và sự trưởng thành của nhà đầu tư trong nước.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)