Kinh tế Trung Quốc giai đoạn 2024–2025 không tạo ra một cú sụp đổ ồn ào. Trái lại, bề ngoài vẫn là những con số tăng trưởng gần 5%, thặng dư thương mại kỷ lục và vị thế sản xuất hàng đầu thế giới.

Nhưng phía sau lớp vỏ ổn định ấy là một nền kinh tế đang tách làm hai nửa: một bên là xe điện, pin, AI, bán dẫn và xuất khẩu công nghệ cao; bên còn lại là bất động sản suy kiệt, tiêu dùng yếu, giảm phát kéo dài và niềm tin tư nhân xuống thấp.

Câu hỏi lớn không còn là “Trung Quốc có tăng trưởng không?”, mà là: tăng trưởng đó đến từ đâu, có bền vững không, và ai đang phải trả giá cho nó?

Bức Tranh Tổng Quan: Tăng Trưởng Có Thật, Nhưng Không Đồng Đều

Trung Quốc công bố GDP năm 2024 và 2025 đều đạt khoảng 5%, đúng mục tiêu chính phủ đặt ra. Tuy nhiên, nhiều tổ chức độc lập cho rằng tốc độ tăng trưởng thực tế có thể thấp hơn đáng kể, chỉ quanh 2–3%.

Sự chênh lệch này không chỉ là tranh luận kỹ thuật về thống kê. Nó phản ánh một vấn đề sâu hơn: nền kinh tế đang được chống đỡ bằng xuất khẩu, đầu tư công nghệ và tín dụng, trong khi động lực nội địa suy yếu rõ rệt.

Góc nhìn quan trọng: Trung Quốc không thiếu tăng trưởng. Vấn đề là tăng trưởng đang tập trung vào một số ngành chiến lược, còn phần lớn nền kinh tế dân sinh lại mất lực kéo.

| Chỉ báo chính | Diễn biến nổi bật |

|---|---|

| GDP chính thức | Khoảng 5% trong 2024 và 2025 |

| Ước tính độc lập | Khoảng 2–3% theo một số tổ chức phân tích |

| Bất động sản | Đầu tư giảm mạnh, giá nhà tiếp tục suy yếu |

| Tiêu dùng | Bán lẻ tăng chậm, niềm tin hộ gia đình thấp |

| Xuất khẩu | Thặng dư thương mại đạt mức kỷ lục |

| Công nghệ cao | EV, pin, AI, bán dẫn nội địa tăng trưởng mạnh |

| Giảm phát | CPI gần 0, PPI âm kéo dài |

Hai Nền Kinh Tế Song Song Trong Một Quốc Gia

Điểm đáng chú ý nhất của Trung Quốc hiện nay là sự phân hóa cực mạnh giữa các ngành.

Một nền kinh tế Trung Quốc đang tăng tốc với xe điện, pin, năng lượng mặt trời, AI và robot. Nền kinh tế còn lại lại đang mắc kẹt trong bất động sản, tiêu dùng yếu, thất nghiệp thanh niên và nợ địa phương.

Phần Đang Bùng Nổ: Công Nghệ, Sản Xuất Và Xuất Khẩu

Trung Quốc vẫn là cỗ máy sản xuất mạnh nhất thế giới. Trong các lĩnh vực như xe điện, pin lithium, tấm pin mặt trời và thiết bị công nghiệp, nước này không chỉ cạnh tranh bằng giá mà còn ngày càng cạnh tranh bằng quy mô, chuỗi cung ứng và tốc độ đổi mới.

| Lĩnh vực | Điểm sáng |

|---|---|

| Xe điện | Trung Quốc chiếm tỷ trọng rất lớn trong sản xuất và tiêu thụ EV toàn cầu |

| Pin | CATL tiếp tục giữ vị thế dẫn đầu thị phần pin EV |

| Năng lượng mặt trời | Công suất sản xuất và lắp đặt vượt xa phần còn lại của thế giới |

| AI | DeepSeek, Qwen và các mô hình nội địa tạo áp lực lên Big Tech toàn cầu |

| Bán dẫn | SMIC, Huawei và hệ sinh thái chip nội địa tăng tốc |

| R&D | Chi tiêu nghiên cứu phát triển tiếp tục tăng mạnh |

Sự trỗi dậy này không ngẫu nhiên. Nó là kết quả của chiến lược công nghiệp dài hạn, trợ cấp nhà nước, quy mô thị trường lớn và khả năng ép chi phí cực mạnh trong chuỗi cung ứng.

Phần Đang Suy Yếu: Nhà Đất, Tiêu Dùng Và Việc Làm

Ở chiều ngược lại, bất động sản vẫn là vết nứt lớn nhất trong nền kinh tế Trung Quốc. Nhiều năm trước, nhà đất từng là động cơ tăng trưởng, tài sản tích lũy của hộ gia đình và nguồn thu quan trọng của địa phương. Khi động cơ này giảm tốc, tác động lan rộng sang ngân hàng, xây dựng, vật liệu, tiêu dùng và niềm tin xã hội.

| Khu vực suy yếu | Tác động chính |

|---|---|

| Bất động sản | Giá nhà giảm, doanh số thấp, nhiều chủ đầu tư tái cấu trúc nợ |

| Hộ gia đình | Tài sản giảm giá khiến người dân thận trọng chi tiêu |

| Chính quyền địa phương | Nguồn thu từ đất suy giảm, áp lực nợ tăng |

| Doanh nghiệp tư nhân | Đầu tư yếu, niềm tin thấp |

| Thanh niên | Thất nghiệp cao, áp lực việc làm lớn |

Điểm chú ý: Với Trung Quốc, bất động sản không chỉ là một ngành. Nó từng là “bảng cân đối tài sản” của hộ gia đình, chính quyền địa phương và hệ thống tài chính.

Vì Sao Số Liệu Chính Thức Bị Nghi Ngờ?

Nghi ngờ quanh dữ liệu GDP Trung Quốc không phải điều mới, nhưng giai đoạn 2024–2025 khiến câu hỏi này trở nên gay gắt hơn. Một số chỉ báo thực tế như giảm phát, đầu tư yếu, tín dụng chậm và FDI suy giảm không hoàn toàn khớp với bức tranh tăng trưởng 5%.

Các tổ chức độc lập chỉ ra rằng GDP chính thức của Trung Quốc có xu hướng “mượt” hơn so với biến động thực tế của nền kinh tế. Điều này khiến nhà đầu tư và nhà hoạch định chính sách khó đánh giá chính xác sức khỏe thật sự của nền kinh tế lớn thứ hai thế giới.

| Nhóm dữ liệu | Tín hiệu đáng chú ý |

|---|---|

| GDP chính thức | Ổn định quanh mục tiêu |

| GDP deflator | Âm nhiều quý liên tiếp |

| CPI/PPI | Phản ánh áp lực giảm phát |

| FDI | Giảm mạnh so với giai đoạn đỉnh |

| Đầu tư tư nhân | Suy yếu |

| Tín dụng | Tăng trưởng chậm hơn |

Điều này không có nghĩa là toàn bộ dữ liệu đều sai. Nhưng nó cho thấy nhà đầu tư không nên chỉ nhìn vào GDP headline, mà cần đọc thêm các chỉ báo “thô” hơn như giá cả, tín dụng, việc làm, đầu tư tư nhân và dòng vốn.

Chiến Lược Mới Của Bắc Kinh: Không Cứu Tất Cả, Chọn Ngành Để Thắng

Trung Quốc dường như không còn theo đuổi mô hình tăng trưởng bằng bất động sản và đầu tư hạ tầng như trước. Thay vào đó, trọng tâm được chuyển sang công nghệ, sản xuất tiên tiến và tự chủ chuỗi cung ứng.

Ba trụ cột lớn đang định hình chiến lược này:

| Trụ cột | Ý nghĩa |

|---|---|

| Lưỡng tuần hoàn | Tăng vai trò thị trường nội địa nhưng vẫn duy trì xuất khẩu |

| Made in China 2025 phiên bản mới | Theo đuổi tự chủ công nghệ dưới các tên gọi ít gây chú ý hơn |

| Lực lượng sản xuất chất lượng mới | Tập trung vào AI, robot, bán dẫn, công nghệ lượng tử, sinh học và pin thế hệ mới |

Đây là lựa chọn mang tính chiến lược. Bắc Kinh có thể chấp nhận bất động sản đau đớn hơn, miễn là các ngành công nghệ cao giúp Trung Quốc giữ vị thế sản xuất và cạnh tranh với Mỹ.

Nhưng lựa chọn này cũng có rủi ro. Nếu hộ gia đình không chi tiêu, doanh nghiệp tư nhân không đầu tư và giảm phát kéo dài, khu vực công nghệ cao khó có thể một mình kéo cả nền kinh tế 1,4 tỷ dân đi lên.

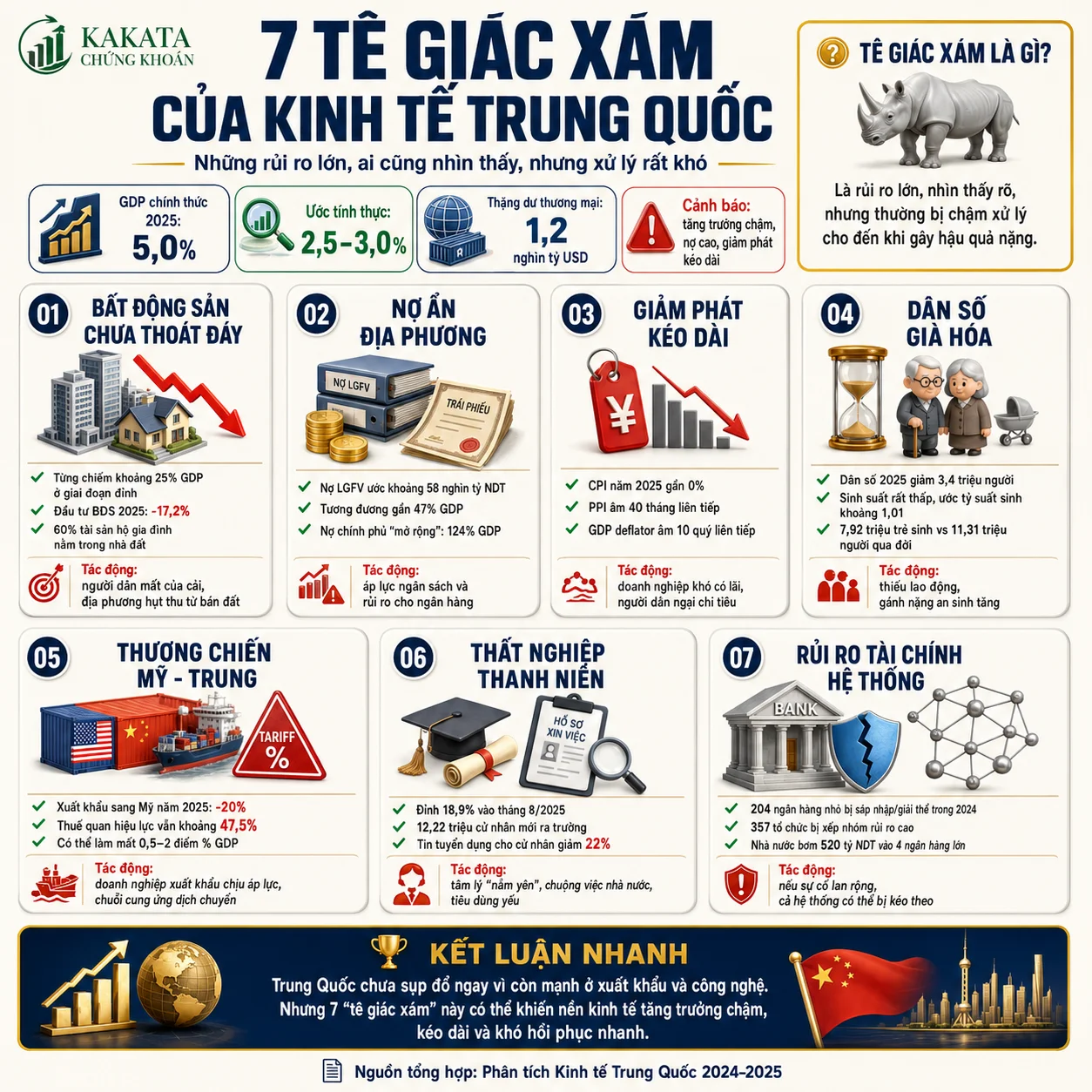

Bảy Rủi Ro Lớn Đang Tích Tụ

Kinh tế Trung Quốc hiện không đứng trước một cú đổ vỡ tức thời. Tuy nhiên, nhiều rủi ro đang tích tụ cùng lúc, khiến khả năng phục hồi trở nên khó khăn hơn.

| Rủi ro | Vì sao đáng lo? |

|---|---|

| Bất động sản | Làm suy giảm tài sản hộ gia đình và nguồn thu địa phương |

| Nợ địa phương | LGFV và nợ ẩn gây áp lực lên ngân hàng |

| Giảm phát | Khiến doanh nghiệp giảm lợi nhuận, người dân trì hoãn chi tiêu |

| Dân số già hóa | Lực lượng lao động thu hẹp, chi phí an sinh tăng |

| Thương chiến Mỹ - Trung | Đình chiến mong manh, thuế quan vẫn cao |

| Thất nghiệp thanh niên | Tạo áp lực xã hội và làm giảm tiêu dùng tương lai |

| Ngân hàng nhỏ | Rủi ro nợ xấu và sáp nhập bắt buộc gia tăng |

Điểm chú ý: Rủi ro lớn nhất của Trung Quốc không nhất thiết là “khủng hoảng”. Đó có thể là một thập kỷ tăng trưởng thấp, giảm phát dai dẳng và niềm tin yếu — giống Nhật Bản, nhưng ở quy mô lớn hơn.

Trung Quốc So Với Mỹ: Mạnh Về Quy Mô, Yếu Về Thu Nhập

Trung Quốc vẫn là nền kinh tế số hai thế giới theo GDP danh nghĩa và đã vượt Mỹ theo sức mua tương đương. Tuy nhiên, nếu xét GDP bình quân đầu người, khoảng cách với Mỹ vẫn rất lớn.

| Tiêu chí | Trung Quốc | Mỹ |

|---|---|---|

| GDP danh nghĩa | Khoảng 19–20 nghìn tỷ USD | Khoảng 30 nghìn tỷ USD |

| GDP bình quân đầu người | Khoảng 14.000 USD | Trên 80.000 USD |

| GDP theo PPP | Lớn hơn Mỹ | Nhỏ hơn Trung Quốc theo PPP |

| Tỷ trọng công nghiệp | Rất cao | Thấp hơn nhiều |

| Vị thế sản xuất | Dẫn đầu nhiều ngành | Mạnh về công nghệ lõi, tài chính và dịch vụ |

Điểm mạnh của Trung Quốc nằm ở sản xuất, quy mô chuỗi cung ứng và khả năng triển khai công nghiệp. Điểm yếu nằm ở thu nhập hộ gia đình, tiêu dùng nội địa, minh bạch dữ liệu và hiệu quả phân bổ vốn.

Nói cách khác, Trung Quốc là một siêu cường sản xuất nhưng chưa phải một nền kinh tế tiêu dùng giàu có theo chuẩn phát triển cao.

Doanh Nghiệp Và Nhà Đầu Tư Nên Nhìn Trung Quốc Như Thế Nào?

Cách tiếp cận hợp lý không phải là “rời bỏ Trung Quốc” hay “đặt cược tất tay vào Trung Quốc”. Thực tế phức tạp hơn nhiều.

Trung Quốc vẫn là trung tâm sản xuất không thể thay thế trong nhiều ngành. Nhưng rủi ro chính sách, thuế quan, giảm phát và nhu cầu nội địa yếu buộc doanh nghiệp phải quản trị tiếp xúc một cách chọn lọc hơn.

| Nhóm hành động | Gợi ý chiến lược |

|---|---|

| Chuỗi cung ứng | Áp dụng China+1, nhưng không ảo tưởng có thể tách rời hoàn toàn |

| Đầu tư ngành | Ưu tiên EV, pin, tự động hóa, AI, công nghệ sạch |

| Tránh rủi ro | Hạn chế exposure vào bất động sản, ngân hàng vùng, doanh nghiệp đòn bẩy cao |

| Theo dõi vĩ mô | Quan sát CPI, PPI, tỷ giá NDT, doanh số nhà và xuất khẩu |

| Thị trường vốn | Chọn lọc cổ phiếu gắn với công nghệ và xuất khẩu toàn cầu |

Các doanh nghiệp toàn cầu nên coi Trung Quốc là một phần quan trọng của chuỗi giá trị, nhưng không còn là nơi có thể đặt toàn bộ rủi ro vận hành. Sự thực dụng sẽ quan trọng hơn khẩu hiệu “decoupling” hay “all-in”.

Kết Luận: Trung Quốc Đang Bước Vào Một Kỷ Nguyên Khó Đọc Hơn

Kinh tế Trung Quốc không sụp đổ. Nhưng nó cũng không còn tăng trưởng theo cách quen thuộc của hai thập kỷ trước.

Mô hình mới của Bắc Kinh dựa trên công nghệ cao, tự chủ công nghiệp và sức mạnh xuất khẩu. Mô hình cũ dựa trên bất động sản, đầu tư công và niềm tin hộ gia đình đang suy yếu. Sự giằng co giữa hai mô hình này sẽ quyết định Trung Quốc trong thập kỷ tới.

Với nhà đầu tư, doanh nghiệp và nhà hoạch định chính sách, bài học quan trọng là: đừng nhìn Trung Quốc bằng một lăng kính duy nhất. Đây vừa là cường quốc công nghệ sạch đáng gờm, vừa là nền kinh tế đang mắc kẹt trong giảm phát, nợ và dân số già.

Nếu bạn đang xây dựng chiến lược thị trường, chuỗi cung ứng hoặc danh mục đầu tư liên quan đến Trung Quốc, hãy bắt đầu bằng một câu hỏi thực tế hơn: bạn đang tiếp xúc với “Trung Quốc công nghệ cao” hay “Trung Quốc bất động sản - tiêu dùng yếu”?

Câu trả lời cho câu hỏi đó có thể quyết định toàn bộ chiến lược của bạn trong vài năm tới.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)