Từ Vịnh Ba Tư Đến Rust Belt: Cú Sốc Hormuz Và Ván Cờ Tái Cấu Trúc Kinh Tế Toàn Cầu

“Hormuz không chỉ là một eo biển. Đó là điểm kiểm tra sức chịu đựng của toàn cầu hóa năng lượng, chuỗi cung ứng và dòng vốn trên thị trường mới nổi.”

Tóm tắt điều hành

| Luận điểm chính | Nội dung cô đọng | Hàm ý đầu tư |

|---|---|---|

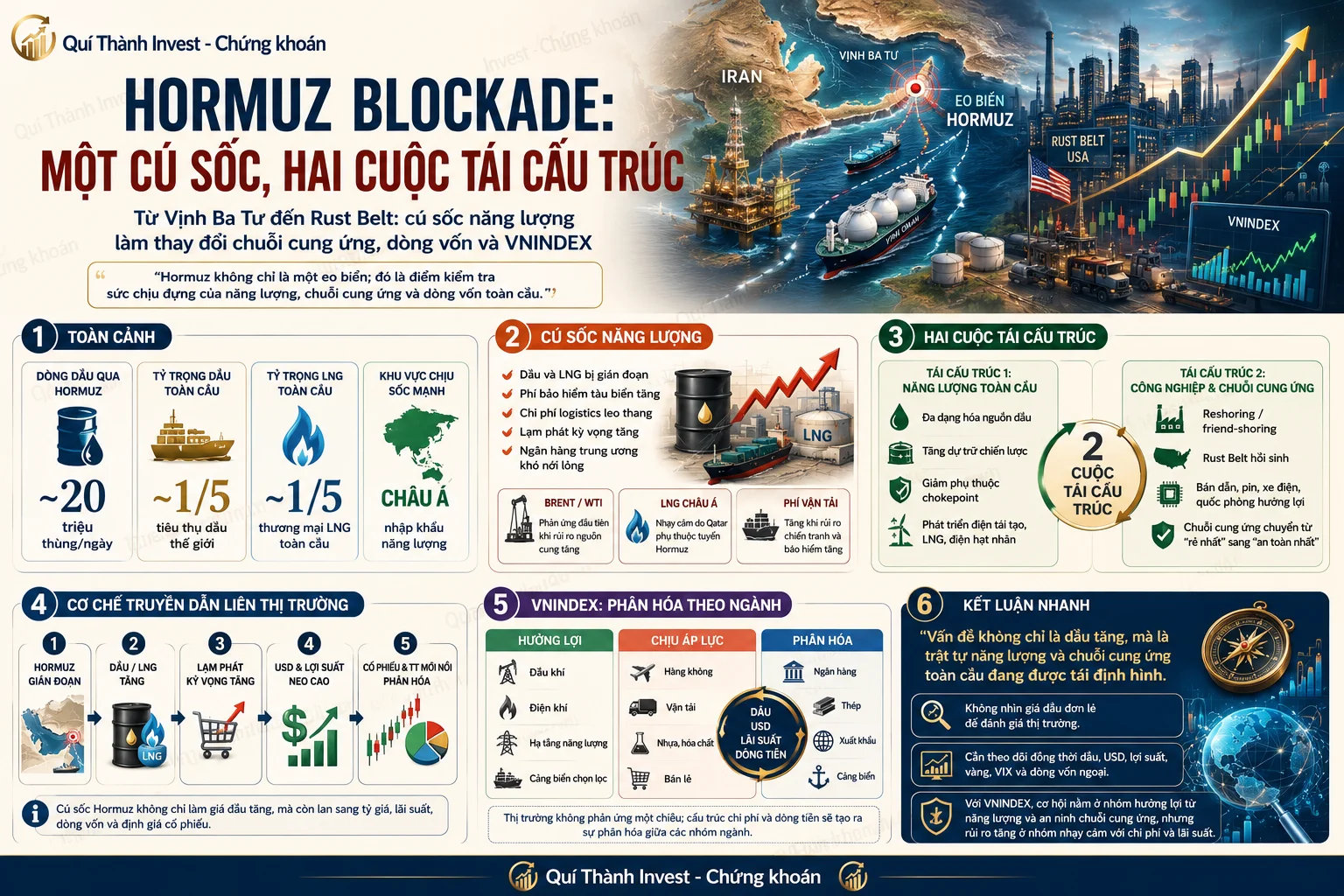

| Hormuz là điểm nghẽn năng lượng | Dòng dầu và LNG qua Hormuz chiếm tỷ trọng lớn trong thương mại năng lượng toàn cầu. | Giá dầu, LNG, phí bảo hiểm tàu biển và lạm phát kỳ vọng có thể tăng nhanh khi rủi ro leo thang. |

| Một cú sốc, hai tái cấu trúc | Cú sốc vừa tái cấu trúc tuyến năng lượng, vừa thúc đẩy reshoring/friend-shoring của Mỹ và đồng minh. | Hưởng lợi dài hạn có thể nằm ở năng lượng, quốc phòng, hạ tầng, bán dẫn và các trung tâm công nghiệp mới. |

| VNINDEX bị tác động gián tiếp | Việt Nam chịu truyền dẫn qua dầu, tỷ giá, lãi suất, logistics và dòng vốn ngoại. | Thị trường phân hóa: dầu khí/điện có thể mạnh hơn; hàng không, vận tải, bất động sản đòn bẩy cao chịu áp lực. |

Khi một eo biển nhỏ có thể làm rung chuyển trật tự kinh tế thế giới

Nếu nền kinh tế toàn cầu là một cơ thể sống, thì eo biển Hormuz chính là một trong những động mạch năng lượng quan trọng nhất. Chỉ cần dòng chảy qua Hormuz bị bóp nghẹt, dầu thô, LNG, lạm phát, lãi suất, tỷ giá, chứng khoán và chiến lược công nghiệp của các cường quốc đều phản ứng dây chuyền.

Điều nguy hiểm của “Hormuz Blockade” không chỉ nằm ở giá dầu tăng. Cú sốc thật sự nằm ở việc nó buộc thế giới phải tái định giá lại ba câu hỏi lớn:

-

Ai kiểm soát năng lượng?

-

Ai kiểm soát chuỗi cung ứng?

-

Ai có năng lực sản xuất trong nước đủ mạnh để sống sót khi toàn cầu hóa bị đứt gãy?

| Dữ liệu nền | Con số chính | Ý nghĩa phân tích |

|---|---|---|

| Dòng dầu qua Hormuz năm 2024 | Khoảng 20 triệu thùng/ngày | Tương đương khoảng 1/5 tiêu thụ dầu toàn cầu. |

| Tỷ trọng thương mại dầu đường biển | Hơn 1/4 | Hormuz là chokepoint dầu mỏ số một thế giới. |

| Tỷ trọng LNG toàn cầu | Khoảng 1/5 | Rủi ro không chỉ nằm ở dầu mà còn ở khí tự nhiên hóa lỏng. |

| Dầu thô qua Hormuz năm 2025 | Gần 15 triệu thùng/ngày | Gần 34% thương mại dầu thô toàn cầu. |

| Trung Quốc + Ấn Độ | Nhận khoảng 44% lượng dầu thô xuất khẩu qua tuyến này | Châu Á là khu vực chịu cú sốc trực tiếp nhất. |

“Cú sốc Hormuz không chỉ là câu chuyện Trung Đông; đó là câu chuyện về tái cấu trúc năng lượng, tái công nghiệp hóa và tái định giá dòng tiền toàn cầu.”

I. Hormuz là “điểm nghẽn chiến lược” của toàn cầu hóa năng lượng

1. Vai trò của Hormuz

-

Hormuz nối Vịnh Ba Tư với Vịnh Oman và Ấn Độ Dương.

-

Các nhà xuất khẩu lớn như Saudi Arabia, Iraq, Kuwait, Qatar, UAE và Iran phụ thuộc trực tiếp hoặc gián tiếp vào tuyến vận tải này.

-

Khi Hormuz bị gián đoạn, thế giới không chỉ mất dầu thô mà còn chịu rủi ro ở sản phẩm lọc dầu, LPG và LNG.

-

Châu Á chịu tác động trực diện hơn châu Âu vì phần lớn dòng dầu qua Hormuz hướng về Trung Quốc, Ấn Độ, Nhật Bản, Hàn Quốc và các nền kinh tế nhập khẩu năng lượng.

2. Bản chất của rủi ro Hormuz

| Loại rủi ro | Cơ chế tác động | Tài sản nhạy cảm |

|---|---|---|

| Rủi ro nguồn cung | Dầu/LNG không thể lưu thông bình thường, thị trường định giá thiếu hụt. | Brent, WTI, LNG châu Á, cổ phiếu dầu khí. |

| Rủi ro vận tải | Tăng phí bảo hiểm tàu biển, chi phí thuê tàu, thời gian giao hàng. | Tanker, vận tải biển, logistics, hàng hóa nhập khẩu. |

| Rủi ro lạm phát | Nhiên liệu, vận tải, điện và nguyên liệu đầu vào tăng giá. | Trái phiếu, USD, vàng, cổ phiếu tiêu dùng. |

| Rủi ro chính sách | Ngân hàng trung ương khó nới lỏng nếu dầu kéo lạm phát tăng. | Lãi suất, tỷ giá, cổ phiếu tăng trưởng. |

II. Một cú sốc, hai cuộc tái cấu trúc

1. Tái cấu trúc năng lượng và tuyến vận tải toàn cầu

Khi Hormuz bị gián đoạn, các quốc gia nhập khẩu dầu buộc phải tìm nguồn thay thế. Ấn Độ là ví dụ điển hình khi phải tăng mua dầu từ Venezuela, Brazil, Angola và Nigeria; trong khi một số nguồn Trung Đông bị hạn chế do phụ thuộc tuyến Hormuz.

| Tầng tái cấu trúc | Nội dung | Hệ quả dài hạn |

|---|---|---|

| Tầng 1: Tái định tuyến thương mại dầu | Dầu Trung Đông không còn là giả định “rẻ, ổn định, luôn có sẵn”. | Tăng nhập khẩu từ Mỹ Latin, Tây Phi, Mỹ, Nga hoặc tăng sử dụng dự trữ chiến lược. |

| Tầng 2: Tái định giá bảo hiểm và vận tải | Chiến tranh làm tăng phí bảo hiểm hàng hải, thuê tàu và chi phí tồn kho. | Giá hàng hóa nhập khẩu và chi phí logistics tăng bền hơn so với biến động giá dầu ngắn hạn. |

| Tầng 3: Tái cấu trúc an ninh năng lượng | Châu Á phải tăng dự trữ dầu, đa dạng LNG, phát triển điện tái tạo/hạt nhân/khí nội địa. | An ninh năng lượng trở thành ưu tiên chính sách ngang với tăng trưởng GDP. |

“Hormuz Blockade không chỉ làm giá dầu tăng trong vài tuần; nó thay đổi cách các quốc gia tính toán về an ninh năng lượng trong nhiều năm.”

2. Từ Vịnh Ba Tư đến Rust Belt: tái công nghiệp hóa Mỹ

-

Khi năng lượng và chuỗi cung ứng toàn cầu rủi ro hơn, Mỹ có thêm động lực đẩy mạnh reshoring và friend-shoring.

-

Rust Belt - gồm Ohio, Michigan, Pennsylvania, Indiana, Wisconsin - có thể trở thành trung tâm của chu kỳ tái công nghiệp hóa mới.

-

Các ngành hưởng lợi tiềm năng gồm bán dẫn, pin, xe điện, quốc phòng, năng lượng, thép, hạ tầng điện và trung tâm dữ liệu.

-

Logic đầu tư thay đổi từ “chi phí thấp nhất” sang “chuỗi cung ứng an toàn nhất”.

| Chỉ tiêu | Dữ liệu chính | Hàm ý |

|---|---|---|

| Chi tiêu xây dựng sản xuất Mỹ, tháng 3/2026 | Khoảng 190,071 tỷ USD, năm hóa | Nền công nghiệp Mỹ vẫn trong chu kỳ đầu tư lớn. |

| Tỷ trọng điện tử trong xây dựng sản xuất, tháng 6/2024 | Khoảng 58% | Bán dẫn và công nghệ cao là trọng tâm tái công nghiệp hóa. |

| Động lực chính | CHIPS Act, IRA, an ninh quốc gia, chuỗi cung ứng | Mỹ muốn giảm phụ thuộc vào châu Á và các chokepoint toàn cầu. |

| Khu vực hưởng lợi tiềm năng | Rust Belt, Sun Belt, các bang có hạ tầng năng lượng | Tái phân bổ vốn đầu tư công nghiệp. |

III. Cơ chế truyền dẫn liên thị trường

| Bước truyền dẫn | Diễn biến | Tác động thị trường |

|---|---|---|

| 1. Hormuz gián đoạn | Nguồn cung dầu/LNG qua tuyến chiến lược bị hạn chế. | Brent, WTI, LNG tăng; phí bảo hiểm tàu biển tăng. |

| 2. Chi phí đầu vào tăng | Nhiên liệu, điện, phân bón, logistics đắt hơn. | Biên lợi nhuận doanh nghiệp chịu áp lực. |

| 3. Lạm phát kỳ vọng tăng | Ngân hàng trung ương khó nới lỏng mạnh. | Lợi suất trái phiếu và USD có thể neo cao. |

| 4. Risk-off toàn cầu | Nhà đầu tư giảm tài sản rủi ro, ưu tiên tiền mặt/vàng/USD. | Cổ phiếu tăng trưởng và thị trường mới nổi chịu áp lực. |

| 5. Vòng xoay ngành | Nhóm hưởng lợi năng lượng/ phòng thủ tăng tương đối. | Dầu khí, điện, quốc phòng nổi bật; hàng không, bán lẻ, bất động sản chịu áp lực. |

1. Dầu thô: tài sản phản ứng đầu tiên

| Biến số | Trước cú sốc / Bình thường | Khi Hormuz gián đoạn | Ý nghĩa |

|---|---|---|---|

| Dòng dầu qua Hormuz | Khoảng 20 triệu thùng/ngày | Bị hạn chế mạnh | Giá dầu tăng vì thị trường định giá thiếu hụt. |

| Nguồn cung dầu toàn cầu | Trên 100 triệu thùng/ngày | 97 triệu thùng/ngày trong tháng 3/2026 | Cú sốc cung quy mô lớn. |

| Công suất dự phòng hiệu dụng | Vài triệu thùng/ngày | Khoảng 320 nghìn thùng/ngày | Thị trường mất vùng đệm an toàn. |

| Rủi ro LNG | Khoảng 1/5 thương mại LNG qua Hormuz | Tăng rủi ro thiếu khí | Ảnh hưởng điện, phân bón, hóa chất và châu Á. |

2. Vàng, USD và trái phiếu

| Tài sản | Kênh tác động | Điều kiện tăng | Điều kiện giảm/biến động |

|---|---|---|---|

| Vàng | Nhu cầu trú ẩn, niềm tin vào tiền pháp định, lãi suất thực. | Địa chính trị leo thang, lãi suất thực giảm, USD suy yếu. | Lãi suất thực tăng hoặc Fed duy trì chính sách quá chặt. |

| USD | Dollar Smile: USD mạnh khi Mỹ rất mạnh hoặc thế giới bất ổn. | Risk-off toàn cầu, dòng tiền tìm nơi trú ẩn. | Risk-on trở lại, dầu hạ nhiệt, dòng vốn quay lại EM. |

| Trái phiếu Mỹ | Nơi trú ẩn nhưng bị kìm bởi lạm phát dầu. | Lo ngại suy thoái mạnh hơn lo ngại lạm phát. | Dầu kéo lạm phát tăng và thị trường đòi lợi suất cao hơn. |

IV. Tác động theo nhóm tài sản

1. Hàng hóa

| Hàng hóa | Tác động chính | Điều cần theo dõi |

|---|---|---|

| Dầu thô | Hưởng lợi trực tiếp nếu Hormuz bị phong tỏa hoặc đe dọa phong tỏa. | Thời gian phong tỏa, thiệt hại hạ tầng, khả năng tuyến thay thế bù đắp. |

| LNG | Nhạy cảm vì Qatar phụ thuộc lớn vào tuyến Hormuz. | Giá LNG châu Á, cạnh tranh nguồn cung giao ngay giữa châu Á và châu Âu. |

| Vàng | Hưởng lợi từ bất định địa chính trị. | Lãi suất thực, USD, kỳ vọng Fed/ECB. |

| Đồng/quặng sắt | Phân hóa: hưởng lợi nếu đầu tư hạ tầng tăng, chịu áp lực nếu tăng trưởng giảm. | PMI toàn cầu, nhu cầu Trung Quốc, giá năng lượng. |

| Nông sản | Dầu tăng kéo chi phí phân bón, vận tải và logistics tăng. | Giá phân bón, thời tiết, chi phí vận chuyển. |

2. Cổ phiếu toàn cầu

| Nhóm cổ phiếu | Tác động ngắn hạn | Tác động trung hạn |

|---|---|---|

| Dầu khí thượng nguồn | Tích cực | Tích cực nếu giá dầu duy trì cao. |

| Dịch vụ dầu khí | Tích cực | Hưởng lợi nếu đầu tư khai thác tăng. |

| Hàng không | Tiêu cực | Biên lợi nhuận bị ép bởi nhiên liệu. |

| Vận tải biển | Phân hóa | Tăng cước nhưng tăng rủi ro bảo hiểm. |

| Hóa chất | Tiêu cực | Chi phí nguyên liệu tăng. |

| Bán lẻ | Tiêu cực | Người tiêu dùng bị bào mòn sức mua. |

| Ngân hàng | Ban đầu tiêu cực | Có thể hưởng lợi từ lãi suất cao, nhưng rủi ro nợ xấu tăng. |

| Quốc phòng | Tích cực | Hưởng lợi từ chu kỳ chi tiêu an ninh. |

V. Tác động đến kinh tế Việt Nam

1. Năm kênh truyền dẫn vào Việt Nam

| Kênh truyền dẫn | Cơ chế | Tác động đến doanh nghiệp/nhà đầu tư |

|---|---|---|

| Giá xăng dầu trong nước | Dầu thế giới tăng kéo chi phí nhiên liệu tăng. | Áp lực lên CPI, vận tải, hàng không, logistics. |

| Chi phí vận tải và logistics | Phí tàu, bảo hiểm và thời gian giao hàng tăng. | Doanh nghiệp xuất nhập khẩu giảm biên lợi nhuận. |

| Lạm phát nhập khẩu | Nguyên liệu đầu vào, phân bón, hóa chất, nhựa tăng giá. | Áp lực tăng giá bán hoặc giảm lợi nhuận. |

| Tỷ giá USD/VND | Risk-off làm USD mạnh và dòng vốn ngoại thận trọng. | Doanh nghiệp vay USD hoặc nhập khẩu chịu áp lực. |

| Dòng vốn ngoại trên chứng khoán | Nhà đầu tư toàn cầu giảm tài sản rủi ro ở EM. | VNINDEX có thể biến động mạnh hơn, đặc biệt ở nhóm vốn hóa lớn. |

Trong hai tháng đầu năm 2026, Việt Nam nhập khẩu hơn 2,18 triệu tấn sản phẩm xăng dầu, trị giá khoảng 1,44 tỷ USD; nhập khẩu dầu thô đạt hơn 2,16 triệu tấn, trị giá khoảng 1,08 tỷ USD. Điều này cho thấy Việt Nam có độ nhạy nhất định với biến động năng lượng toàn cầu.

2. Lạm phát và chính sách tiền tệ

-

Nếu dầu tăng mạnh, lạm phát Việt Nam có thể bị đẩy lên qua xăng dầu, vận tải, điện, thực phẩm và chi phí đầu vào sản xuất.

-

Khi lạm phát kỳ vọng tăng, Ngân hàng Nhà nước khó nới lỏng mạnh dù nền kinh tế vẫn cần hỗ trợ tăng trưởng.

-

Kịch bản rủi ro nhất là dầu neo cao đủ lâu để tạo vòng xoáy chi phí - giá bán - kỳ vọng lạm phát.

-

Khi lãi suất huy động khó giảm và tỷ giá chịu áp lực, dòng tiền vào cổ phiếu tăng trưởng có thể bị co lại.

VI. Tác động đến VNINDEX

1. VNINDEX chịu tác động qua ba biến: dầu - tỷ giá - lãi suất

| Biến số | Diễn biến khi Hormuz căng thẳng | Tác động đến VNINDEX |

|---|---|---|

| Dầu | Giá nhiên liệu và chi phí đầu vào tăng. | Phân hóa ngành: dầu khí hưởng lợi, hàng không/vận tải chịu áp lực. |

| Tỷ giá | USD mạnh, VND chịu áp lực. | Khối ngoại thận trọng, nhóm nhập khẩu/vay ngoại tệ bị ảnh hưởng. |

| Lãi suất | Lạm phát tăng khiến lãi suất khó giảm. | Cổ phiếu định giá cao, bất động sản và nhóm đòn bẩy chịu áp lực. |

2. Phân nhóm cổ phiếu Việt Nam

| Nhóm | Cổ phiếu/ngành tiêu biểu | Lý do |

|---|---|---|

| Có thể hưởng lợi | Dầu khí thượng nguồn, dịch vụ khoan, kỹ thuật dầu khí, điện khí, hạ tầng năng lượng. | Giá dầu/khí cao, nhu cầu an ninh năng lượng tăng. |

| Chịu áp lực | Hàng không, vận tải, nhựa, hóa chất, bao bì, bán lẻ tiêu dùng. | Chi phí nhiên liệu và nguyên liệu tăng, sức mua giảm. |

| Phân hóa | Ngân hàng, thép, xuất khẩu, cảng biển. | Tác động phụ thuộc vào tỷ giá, lãi suất, cầu toàn cầu và cấu trúc chi phí từng doanh nghiệp. |

3. Ba kịch bản cho VNINDEX

| Kịch bản | Điều kiện chính | Tác động VNINDEX | Nhóm cần chú ý |

|---|---|---|---|

| Kịch bản 1: Giảm căng thẳng | Hormuz mở lại ổn định, dầu hạ nhiệt, tỷ giá ổn định. | VNINDEX có thể tiếp tục xu hướng tăng nếu dòng tiền nội duy trì. | Ngân hàng, chứng khoán, bất động sản, bán lẻ, khu công nghiệp, xuất khẩu. |

| Kịch bản 2: Gián đoạn kéo dài nhưng không phong tỏa hoàn toàn | Dầu không tăng sốc nhưng neo cao; logistics, bảo hiểm, vận tải duy trì mặt bằng cao. | Thị trường đi ngang biên độ rộng, phân hóa mạnh theo ngành. | Dầu khí, điện, cảng biển chọn lọc, hóa dầu; tránh nhóm chi phí năng lượng cao. |

| Kịch bản 3: Phong tỏa nghiêm trọng | Hạ tầng năng lượng vùng Vịnh bị tấn công hoặc Hormuz bị phong tỏa diện rộng. | Risk-off toàn cầu; VNINDEX có thể điều chỉnh mạnh do tỷ giá, margin và dòng vốn ngoại. | Điện, nước, tiêu dùng thiết yếu, vàng, tiền mặt; hạn chế chứng khoán, bất động sản, hàng không. |

“Nhà đầu tư không thể chỉ mua theo tin dầu tăng hay chiến tranh leo thang; cần phân tích theo chuỗi liên thị trường: dầu - USD - lãi suất - dòng tiền - nhóm ngành.”

VII. Bộ chỉ báo theo dõi thị trường

| Nhóm chỉ báo | Biến cần theo dõi | Ý nghĩa |

|---|---|---|

| Năng lượng | Brent, WTI, LNG châu Á, crack spread | Đo mức độ căng thẳng nguồn cung. |

| Vận tải | Phí bảo hiểm tàu dầu, cước tanker, số tàu qua Hormuz | Đo rủi ro logistics thực tế. |

| Tiền tệ | DXY, USD/CNY, USD/VND | Đo áp lực risk-off và tỷ giá. |

| Lãi suất | U.S. 10Y, lãi suất liên ngân hàng Việt Nam | Đo kỳ vọng lạm phát và chi phí vốn. |

| Chứng khoán | VNINDEX, thanh khoản, khối ngoại, nhóm dầu khí/ngân hàng/bất động sản | Đo sức khỏe dòng tiền nội địa. |

-

Nếu dầu tăng nhưng USD yếu, lợi suất giảm và chứng khoán vẫn giữ nền: thị trường có thể đang coi cú sốc là tạm thời.

-

Nếu dầu tăng cùng USD, lợi suất, vàng và VIX trong khi cổ phiếu giảm đồng loạt: thị trường đang định giá cú sốc hệ thống.

-

Nếu dầu giảm nhưng vàng và USD vẫn mạnh: rủi ro chưa biến mất, nhà đầu tư vẫn phòng thủ.

VIII. Kết luận: Hormuz là bài kiểm tra của trật tự kinh tế mới

| Thông điệp | Diễn giải ngắn gọn |

|---|---|

| Toàn cầu hóa không chết, nhưng đã đổi bản chất | Thế giới không còn giả định hàng hóa luôn lưu thông, năng lượng luôn rẻ và chuỗi cung ứng luôn mở. |

| An ninh năng lượng trở thành lợi thế chiến lược | Quốc gia nào kiểm soát nguồn cung, dự trữ và tuyến vận tải sẽ có lợi thế trong khủng hoảng. |

| Tái công nghiệp hóa là phản ứng dài hạn | Mỹ và đồng minh sẽ tiếp tục đưa sản xuất chiến lược về gần lãnh thổ hoặc đối tác đáng tin cậy. |

| VNINDEX bước vào giai đoạn phân hóa | Cơ hội vẫn tồn tại, nhưng cần chọn ngành theo chuỗi dầu - USD - lãi suất - dòng tiền. |

“Chiến lược đúng không phải là dự báo một biến số đơn lẻ, mà là hiểu cú sốc nào chỉ là biến động ngắn hạn và cú sốc nào đang mở ra một chu kỳ tái cấu trúc dài hạn.”

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)