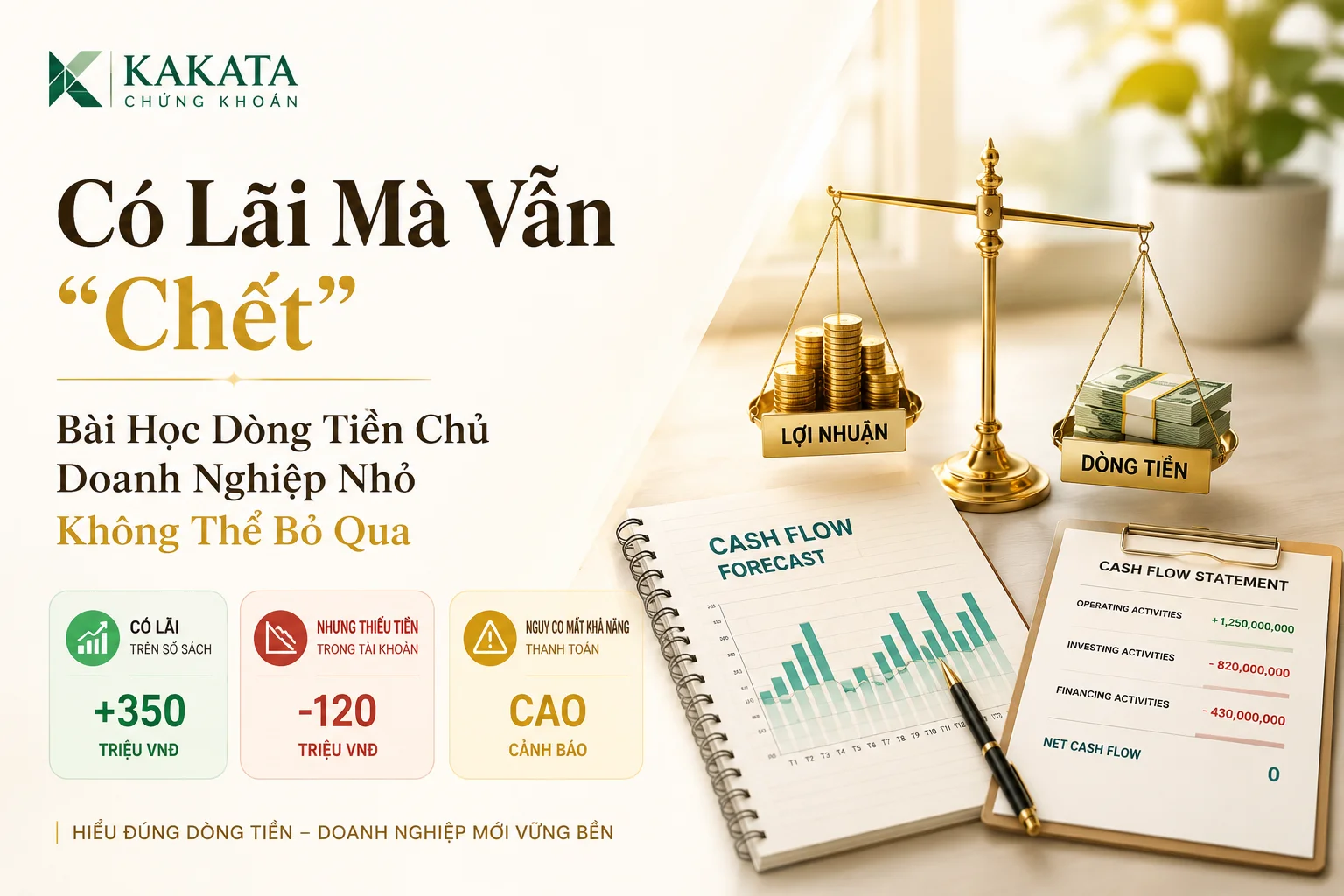

Nhiều chủ doanh nghiệp nhỏ tin rằng chỉ cần báo cáo lãi/lỗ có lợi nhuận là doanh nghiệp đang khỏe. Nhưng thực tế phũ phàng hơn: một doanh nghiệp vẫn có thể phá sản dù đang có lãi trên sổ sách.

Lý do nằm ở khoảng cách giữa lợi nhuận kế toán và dòng tiền thực tế. Lợi nhuận cho biết doanh nghiệp có tạo ra giá trị hay không, còn dòng tiền cho biết doanh nghiệp có đủ tiền để tồn tại, trả lương, thanh toán nhà cung cấp và nộp thuế đúng hạn hay không.

Bài viết này giúp bạn nhìn lại tài chính doanh nghiệp nhỏ theo góc nhìn thực chiến hơn: không chỉ hỏi “có lãi không?”, mà phải hỏi “tiền đã về chưa?”.

Lợi nhuận và dòng tiền: Hai chỉ số giống nhau ở tên gọi, khác nhau ở bản chất

Trong quản trị tài chính, profit & loss account không phải là báo cáo tiền vào và tiền ra. Báo cáo lãi/lỗ ghi nhận doanh thu đã kiếm được và chi phí đã phát sinh, chứ không nhất thiết phản ánh tiền đã thực sự thu hoặc chi.

Điều này xuất phát từ nguyên tắc kế toán dồn tích: doanh thu và chi phí được ghi nhận vào đúng kỳ phát sinh, không phụ thuộc hoàn toàn vào thời điểm tiền thực sự chảy qua tài khoản ngân hàng.

| Tiêu chí | Lợi nhuận | Dòng tiền |

|---|---|---|

| Phản ánh | Giá trị doanh nghiệp tạo ra | Tiền thật vào/ra doanh nghiệp |

| Ghi nhận theo | Doanh thu kiếm được, chi phí phát sinh | Thời điểm thu tiền và chi tiền |

| Báo cáo liên quan | Profit & Loss Account | Cash Flow Statement |

| Câu hỏi trả lời | Doanh nghiệp có sinh lời không? | Doanh nghiệp có đủ tiền sống tiếp không? |

| Rủi ro nếu chỉ nhìn một phía | Tưởng có lãi là an toàn | Bỏ lỡ hiệu quả kinh doanh dài hạn |

Một doanh nghiệp có thể “đẹp” trên báo cáo lãi/lỗ nhưng vẫn nguy hiểm nếu tiền chưa về kịp để trả các khoản đến hạn.

Vì sao doanh nghiệp có lãi vẫn có thể thiếu tiền?

Có lãi không đồng nghĩa với có tiền mặt. Doanh nghiệp có thể ghi nhận doanh thu hôm nay, nhưng khách hàng 30, 45 hoặc 60 ngày sau mới thanh toán.

Trong khi đó, các khoản chi lại rất thật và thường đến hạn nhanh hơn: lương nhân viên, tiền thuê mặt bằng, thuế, nhà cung cấp, khoản vay, đầu tư tài sản hoặc cổ tức cho chủ doanh nghiệp.

Các nguyên nhân phổ biến khiến “có lãi nhưng thiếu tiền”

| Nguyên nhân | Tác động đến dòng tiền |

|---|---|

| Khách hàng trả chậm | Doanh thu có trên sổ, tiền chưa vào ngân hàng |

| Phải trả nhà cung cấp sớm | Tiền ra trước khi tiền bán hàng quay về |

| Tồn kho tăng | Tiền bị “giam” trong hàng hóa |

| Đầu tư tài sản cố định | Tiền ra ngay, chi phí kế toán có thể phân bổ dần |

| Thuế đến hạn | VAT, PAYE, corporation tax tạo áp lực tiền mặt |

| Tăng trưởng nhanh | Cần nhiều vốn lưu động hơn để tài trợ vận hành |

Một nghịch lý thường gặp là doanh nghiệp càng tăng trưởng nhanh, áp lực dòng tiền càng lớn. Bán được nhiều hơn đồng nghĩa với việc phải mua thêm hàng, tuyển thêm người, giao thêm dịch vụ và tài trợ thêm khoản phải thu.

Nếu tiền khách hàng chưa về, tăng trưởng có thể trở thành gánh nặng.

Cash Flow Statement cho thấy điều báo cáo lãi/lỗ không nói hết

Một bộ báo cáo tài chính thường gồm ba phần chính: balance sheet, profit & loss account và cash flow statement. Mỗi báo cáo trả lời một câu hỏi khác nhau.

| Báo cáo | Cho biết điều gì? | Vì sao quan trọng? |

|---|---|---|

| Balance Sheet | Doanh nghiệp sở hữu gì và nợ gì tại một thời điểm | Đánh giá sức khỏe tài chính |

| Profit & Loss Account | Doanh nghiệp lãi hay lỗ trong một kỳ | Đánh giá hiệu quả kinh doanh |

| Cash Flow Statement | Doanh nghiệp tạo ra và sử dụng tiền như thế nào | Đánh giá khả năng thanh toán |

Cash flow statement thường chia dòng tiền thành ba nhóm:

| Nhóm dòng tiền | Nội dung | Ví dụ |

|---|---|---|

| Operating activities | Tiền từ hoạt động kinh doanh chính | Thu tiền khách hàng, trả nhà cung cấp |

| Investing activities | Tiền liên quan đến đầu tư | Mua/bán tài sản cố định |

| Financing activities | Tiền liên quan đến nguồn tài trợ | Vay, trả nợ, trả cổ tức |

Lợi nhuận cho bạn biết doanh nghiệp có đang tạo giá trị hay không. Dòng tiền cho bạn biết doanh nghiệp có đủ oxy để tiếp tục vận hành hay không.

Forecast dòng tiền phải dựa trên “tiền thật”, không phải lợi nhuận kế toán

Khi lập cash flow forecast, trọng tâm không phải là doanh thu hay lợi nhuận dự kiến, mà là actual cash inflows and outflows — tiền thực sự vào và ra.

Điều này đặc biệt quan trọng vì nhiều khoản chi không thể hiện đầy đủ ngay trên báo cáo lãi/lỗ, nhưng lại ảnh hưởng trực tiếp đến tài khoản ngân hàng.

Một forecast dòng tiền nên bao gồm

| Nhóm khoản mục | Cần theo dõi |

|---|---|

| Tiền thu từ khách hàng | Theo thời điểm thực tế dự kiến thu |

| Chi phí vận hành | Lương, thuê mặt bằng, dịch vụ, nhà cung cấp |

| Thuế | VAT, PAYE, corporation tax |

| Đầu tư tài sản | Máy móc, thiết bị, phần mềm, văn phòng |

| Trả nợ và lãi vay | Khoản vay, finance lease, overdraft |

| Tiền trả cho chủ doanh nghiệp | Dividends hoặc drawings |

| Khoản bất thường | Hoàn thuế, tài trợ, bán tài sản |

Một lỗi phổ biến là lập kế hoạch dòng tiền dựa trên lợi nhuận kỳ vọng. Cách làm này dễ khiến chủ doanh nghiệp đánh giá thấp các khoản tiền ra lớn như mua tài sản, trả thuế hoặc trả nợ vay.

Working capital: Cầu nối giữa lợi nhuận và tiền mặt

Working capital được hiểu đơn giản là:

Working capital = Current assets − Current liabilities

Nói dễ hiểu hơn, đây là nguồn lực tài chính giúp doanh nghiệp duy trì hoạt động hằng ngày. Nó cho biết doanh nghiệp có đủ thanh khoản để trả các hóa đơn đến hạn hay không.

Ví dụ về vòng quay vốn lưu động

| Tình huống | Số ngày |

|---|---|

| Doanh nghiệp trả nhà cung cấp sau | 30 ngày |

| Khách hàng thanh toán sau | 45 ngày |

| Khoảng trống cần tài trợ | 15 ngày |

Trong 15 ngày đó, doanh nghiệp vẫn phải vận hành, giao hàng, trả lương và duy trì dịch vụ. Khoảng trống này thường phải được bù bằng tiền mặt dự trữ, hạn mức thấu chi hoặc nguồn vốn bổ sung.

Nếu doanh số tăng 10–20%, nhu cầu vốn lưu động cũng có thể tăng tương ứng. Vì vậy, tăng trưởng không chỉ cần kế hoạch bán hàng, mà còn cần kế hoạch tiền mặt.

Budget và forecast: Đừng chỉ lập kế hoạch lợi nhuận

Một budget cho biết doanh nghiệp kỳ vọng đạt được điều gì trong một giai đoạn. Trong khi đó, forecast là phiên bản cập nhật dựa trên thực tế đang diễn ra.

Vì thực tế tài chính hiếm khi đi đúng 100% theo kế hoạch ban đầu, doanh nghiệp nên reforecast định kỳ để điều chỉnh kịp thời.

| Công cụ | Vai trò | Khi nào dùng? |

|---|---|---|

| Budgeted Profit & Loss | Dự kiến doanh thu, chi phí, lợi nhuận | Khi lập kế hoạch kinh doanh |

| Budgeted Balance Sheet | Dự kiến tài sản, nợ, vốn | Khi đánh giá sức khỏe tài chính |

| Cash Flow Forecast | Dự kiến tiền vào/ra | Khi kiểm soát khả năng thanh toán |

| Reforecast | Cập nhật dự báo theo thực tế | Hằng tháng hoặc hằng quý |

Một kế hoạch tài chính tốt không chỉ nói doanh nghiệp sẽ lãi bao nhiêu, mà còn chỉ ra khi nào tiền vào, khi nào tiền ra và lúc nào có nguy cơ hụt tiền.

Người làm tài chính cần phát hiện thiếu tiền trước khi nó xảy ra

Mục tiêu lớn nhất của cash flow forecast là phát hiện cash shortfalls trước khi doanh nghiệp thật sự rơi vào khủng hoảng.

Nếu chỉ đến khi chạm hạn mức thấu chi, không trả được lương hoặc bị nhà cung cấp thúc nợ mới đi tìm giải pháp, doanh nghiệp đã ở thế bị động. Khi đó, các lựa chọn thường ít hơn, chi phí cao hơn và rủi ro lớn hơn.

Những hành động giúp cải thiện dòng tiền

| Vấn đề | Hành động đề xuất |

|---|---|

| Khách hàng trả chậm | Xuất hóa đơn sớm, nhắc nợ đều, siết điều khoản tín dụng |

| Tiền về quá muộn | Thu tiền theo giai đoạn, đặt cọc, dùng direct debit |

| Chi đầu tư lớn | Cân nhắc thuê/leasing thay vì mua ngay |

| Tồn kho cao | Giảm overstock, bán hàng chậm luân chuyển |

| Chi phí phình to | Rà soát chi phí không tạo hiệu quả |

| Biên lợi nhuận thấp | Tăng giá, tối ưu giá vốn |

| Thiếu vốn lưu động | Làm việc sớm với ngân hàng hoặc nhà đầu tư |

| Thuế gây áp lực | Lập lịch VAT, PAYE, corporation tax rõ ràng |

Checklist nhanh cho chủ doanh nghiệp nhỏ

Trước khi kết luận doanh nghiệp đang “ổn”, hãy tự kiểm tra các câu hỏi sau:

- Tiền từ khách hàng đã về chưa, hay mới chỉ là doanh thu trên hóa đơn?

- Có bao nhiêu hóa đơn khách hàng đang quá hạn?

- Khi nào phải trả VAT, PAYE hoặc corporation tax?

- Có khoản vay, lãi vay hoặc finance lease nào sắp đến hạn không?

- Doanh nghiệp có đang giữ quá nhiều hàng tồn kho không?

- Nếu doanh số tăng 20%, vốn lưu động hiện tại có đủ không?

- Có khoản chi lớn nào không xuất hiện rõ trong P&L nhưng sẽ làm tiền ra không?

- Cash flow forecast có được cập nhật thường xuyên không?

Kết luận: Đừng quản trị doanh nghiệp bằng cảm giác “đang có lãi”

Lợi nhuận là điều kiện cần, nhưng dòng tiền mới là điều kiện sống còn. Một doanh nghiệp nhỏ muốn phát triển bền vững không thể chỉ nhìn vào báo cáo lãi/lỗ rồi yên tâm rằng mọi thứ đang ổn.

Hãy xem dòng tiền như hệ tuần hoàn của doanh nghiệp. Theo dõi tiền vào, tiền ra, lịch thu nợ, lịch trả thuế và nhu cầu vốn lưu động sẽ giúp bạn tránh được những cú sốc tài chính không đáng có.

Nếu bạn đang điều hành doanh nghiệp nhỏ, hãy bắt đầu bằng một việc rất đơn giản: mở lại cash flow forecast của mình, cập nhật các khoản thu chi thực tế trong 3–6 tháng tới và xem liệu doanh nghiệp có đủ tiền để đi tiếp hay không. Một giờ kiểm tra hôm nay có thể giúp bạn tránh một cuộc khủng hoảng tiền mặt trong tương lai.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)