Bạn tưởng tượng mình là một nhà đầu tư đang đứng trước hàng trăm mã cổ phiếu. Mã nào cũng có câu chuyện hay: doanh nghiệp đầu ngành, ban lãnh đạo tham vọng, thị trường còn dư địa, cổ phiếu đang “chiết khấu hấp dẫn”.

Vấn đề là: nếu chỉ nghe câu chuyện, cổ phiếu nào cũng có vẻ đáng quan tâm.

Sai lầm phổ biến của nhiều nhà đầu tư là bắt đầu bằng câu hỏi: “Giá có tăng không?”, “Có nên mua không?”, “Có game gì không?”. Nhưng con đường đó rất dễ dẫn đến một kết quả quen thuộc: mua vì kỳ vọng, nắm giữ vì hy vọng, và thua lỗ vì thiếu tiêu chuẩn kiểm chứng.

Một doanh nghiệp tốt không chỉ được chứng minh bằng câu chuyện hay, mà phải được xác nhận bằng những con số lặp lại qua nhiều năm.

Vì vậy, trước khi nghĩ đến định giá, điểm mua hay xu hướng giá, hãy bắt đầu bằng một bộ lọc đơn giản hơn: 5 chỉ số tài chính chủ yếu.

Vì sao nhà đầu tư thường đi sai ngay từ bước đầu?

Hãy lấy một ví dụ đời thường.

Khi mua một chiếc xe cũ, bạn sẽ không chỉ nghe người bán nói: “Xe này đẹp, máy êm, chủ giữ kỹ”. Bạn sẽ kiểm tra số kilomet, lịch sử bảo dưỡng, động cơ, khung gầm, giấy tờ và mức tiêu hao nhiên liệu.

Đầu tư vào doanh nghiệp cũng vậy. Câu chuyện chỉ là lời giới thiệu. Còn số liệu tài chính mới là phần kiểm tra thực tế.

Nhà đầu tư thường sai vì:

- Tin vào câu chuyện tăng trưởng nhưng không kiểm tra chất lượng tăng trưởng.

- Thấy doanh thu tăng nhưng không xem lợi nhuận có tăng không.

- Thấy lợi nhuận tăng nhưng bỏ qua dòng tiền.

- Thấy cổ phiếu giảm sâu rồi nghĩ là rẻ.

- Thấy doanh nghiệp nổi tiếng rồi mặc định là doanh nghiệp tốt.

Hậu quả là bạn có thể mua phải một công ty “trông có vẻ tốt”, nhưng thực chất không tạo ra giá trị bền vững cho cổ đông.

Nguyên tắc cốt lõi: Lợi thế cạnh tranh phải hiện ra trên báo cáo tài chính

Một doanh nghiệp có lợi thế cạnh tranh thật sự thường không chỉ mạnh trong một quý hay một năm. Sức mạnh đó phải được phản ánh qua kết quả kinh doanh trong thời gian dài.

Nếu công ty có thương hiệu mạnh, sản phẩm tốt, khách hàng trung thành, ban lãnh đạo giỏi, thì về dài hạn các chỉ số tài chính phải cho thấy điều đó.

Ngược lại, nếu mọi thứ nghe rất hấp dẫn nhưng doanh thu không tăng, lợi nhuận thất thường, dòng tiền yếu và hiệu quả sử dụng vốn thấp, nhà đầu tư cần rất cẩn trọng.

Đừng dùng con số để hợp thức hóa niềm tin. Hãy dùng con số để kiểm tra xem niềm tin đó có đáng tồn tại hay không.

Cách phân tích 5 chỉ số tài chính?

Framework này giúp nhà đầu tư trả lời một câu hỏi quan trọng:

Doanh nghiệp này có thật sự chất lượng không?

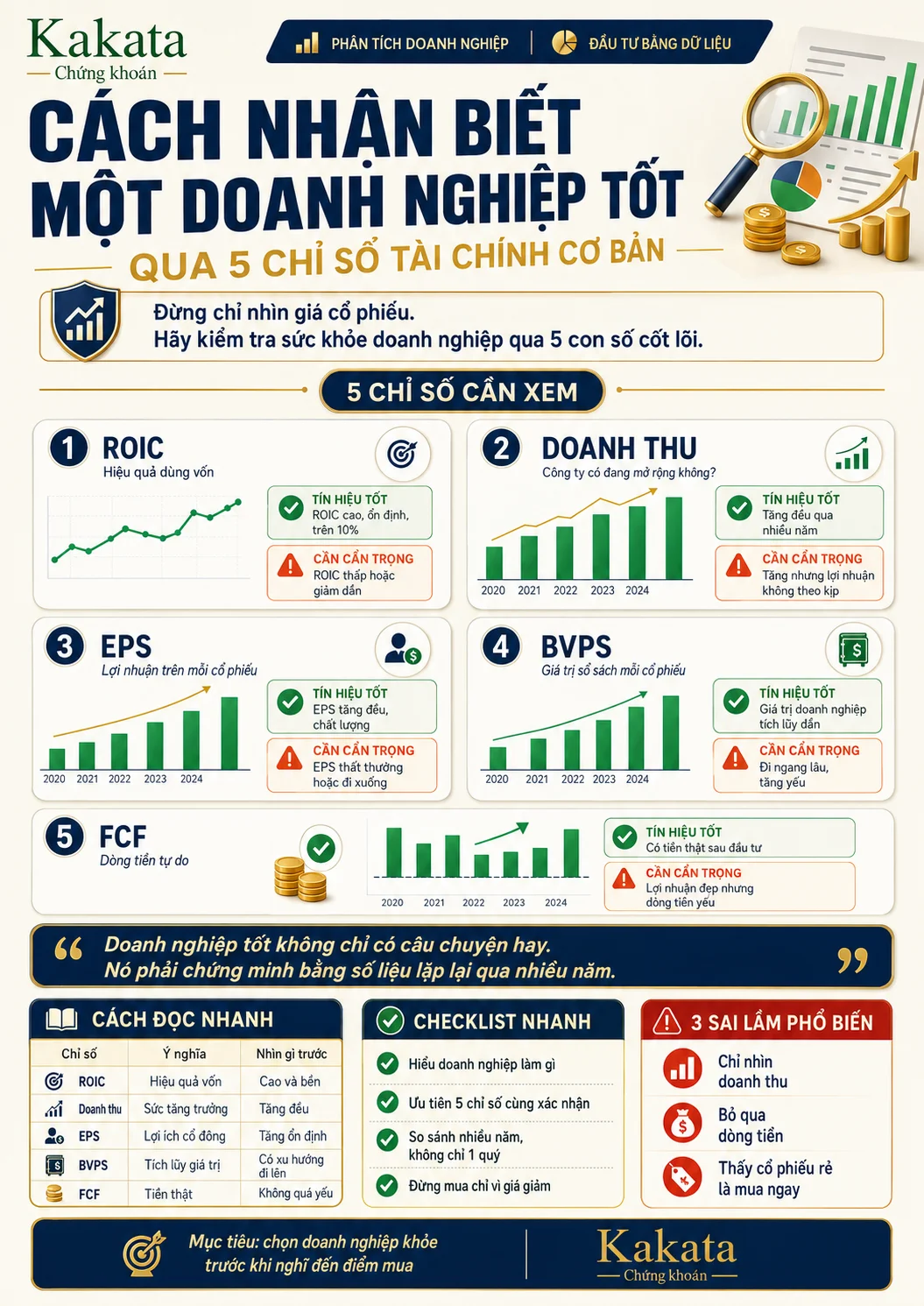

Bộ lọc gồm 5 chỉ số chính:

| STT | Chỉ số | Câu hỏi cần trả lời | Ý nghĩa thực chiến |

|---|---|---|---|

| 1 | ROIC | Công ty dùng vốn có hiệu quả không? | Đo chất lượng cốt lõi của doanh nghiệp |

| 2 | Doanh thu | Công ty có tăng trưởng quy mô không? | Kiểm tra sức mở rộng của hoạt động kinh doanh |

| 3 | EPS | Lợi nhuận trên mỗi cổ phiếu có tăng không? | Kiểm tra lợi ích thực tế cho cổ đông |

| 4 | BVPS | Giá trị sổ sách trên mỗi cổ phiếu có tăng không? | Kiểm tra doanh nghiệp có tích lũy giá trị không |

| 5 | FCF | Công ty có tạo ra tiền thật không? | Kiểm tra chất lượng dòng tiền |

Tiêu chuẩn lý tưởng là các chỉ số này tăng trưởng tốt và ổn định trong nhiều năm, đặc biệt là quanh mức 10%/năm hoặc cao hơn.

1. ROIC: Doanh nghiệp dùng vốn có giỏi không?

ROIC là tỷ suất lợi nhuận trên vốn đầu tư. Nói đơn giản, chỉ số này cho biết: cứ 100 đồng vốn đưa vào doanh nghiệp, công ty tạo ra được bao nhiêu đồng lợi nhuận.

Đây là một chỉ số rất quan trọng vì nó phản ánh chất lượng vận hành và lợi thế cạnh tranh của doanh nghiệp.

Một công ty có ROIC cao và bền vững thường cho thấy:

- Có khả năng tạo lợi nhuận tốt trên vốn bỏ ra.

- Không phải liên tục đốt vốn để tăng trưởng.

- Có lợi thế giúp duy trì biên lợi nhuận.

- Ban lãnh đạo phân bổ vốn hiệu quả.

Cách đọc ROIC

| Tình huống | Cách hiểu |

|---|---|

| ROIC trên 10% và ổn định nhiều năm | Dấu hiệu tích cực |

| ROIC tăng dần | Doanh nghiệp có thể đang mạnh lên |

| ROIC giảm dần | Lợi thế cạnh tranh có thể suy yếu |

| ROIC thấp kéo dài | Nên loại sớm hoặc nghiên cứu rất kỹ |

Ví dụ đời thường: nếu bạn mở một quán cà phê, bỏ ra 1 tỷ đồng vốn nhưng mỗi năm chỉ tạo ra 30 triệu lợi nhuận, hiệu quả quá thấp. Nhưng nếu cùng 1 tỷ đồng đó tạo ra 200 triệu lợi nhuận mỗi năm, mô hình kinh doanh hấp dẫn hơn rất nhiều.

Doanh nghiệp trên sàn cũng vậy. Không phải công ty nào lớn cũng tốt. Quan trọng là công ty đó dùng vốn hiệu quả đến đâu.

2. Tăng trưởng doanh thu: Công ty có thật sự mở rộng không?

Doanh thu là dòng tiền bán hàng trước khi trừ chi phí. Đây là chỉ số cho thấy doanh nghiệp có bán được nhiều sản phẩm/dịch vụ hơn theo thời gian hay không.

Nếu doanh thu không tăng trong nhiều năm, câu chuyện tăng trưởng cần được đặt dấu hỏi.

Tuy nhiên, doanh thu tăng chưa đủ để kết luận doanh nghiệp tốt. Vì có những công ty tăng doanh thu bằng cách giảm giá mạnh, mở rộng quá nhanh, hoặc chấp nhận biên lợi nhuận thấp.

Cách đọc tăng trưởng doanh thu

| Tình huống | Cách hiểu |

|---|---|

| Doanh thu tăng đều | Hoạt động kinh doanh có khả năng mở rộng |

| Doanh thu tăng nhưng lợi nhuận không tăng | Cần kiểm tra biên lợi nhuận và chi phí |

| Doanh thu đi ngang | Công ty có thể đã chạm trần tăng trưởng |

| Doanh thu giảm nhiều năm | Rủi ro suy yếu mô hình kinh doanh |

Ví dụ: một cửa hàng bán được nhiều hàng hơn mỗi năm là tín hiệu tốt. Nhưng nếu để bán được nhiều hơn, cửa hàng phải giảm giá sâu, tăng chi phí quảng cáo và cuối cùng lợi nhuận không tăng, thì tăng trưởng đó chưa chắc có chất lượng.

3. EPS: Cổ đông có thật sự được hưởng lợi không?

EPS là lợi nhuận trên mỗi cổ phiếu. Đây là chỉ số rất quan trọng vì nhà đầu tư không sở hữu “doanh thu”, mà sở hữu phần lợi nhuận thuộc về mỗi cổ phần.

Một công ty có thể tăng doanh thu, mở thêm nhà máy, mở thêm cửa hàng, truyền thông rất mạnh. Nhưng nếu EPS không tăng, cổ đông chưa chắc được hưởng lợi tương xứng.

Cách đọc EPS

| Tình huống | Cách hiểu |

|---|---|

| EPS tăng đều cùng doanh thu | Tăng trưởng có chất lượng |

| EPS tăng nhanh hơn doanh thu | Có thể biên lợi nhuận cải thiện |

| EPS giảm dù doanh thu tăng | Cần xem lại chi phí, cạnh tranh, hiệu quả vận hành |

| EPS thất thường | Khó dự đoán giá trị tương lai |

Doanh thu là câu chuyện của doanh nghiệp. EPS mới là câu chuyện của cổ đông.

Ví dụ đời thường: một người bán hàng online có doanh thu 1 tỷ đồng/tháng nghe rất ấn tượng. Nhưng nếu sau khi trừ chi phí quảng cáo, nhân sự, hoàn hàng, kho bãi, lợi nhuận chỉ còn rất thấp, thì con số doanh thu lớn không còn quá hấp dẫn.

4. BVPS: Doanh nghiệp có tích lũy giá trị qua thời gian không?

BVPS là giá trị sổ sách trên mỗi cổ phiếu. Chỉ số này giúp nhà đầu tư quan sát xem giá trị vốn chủ sở hữu tính trên mỗi cổ phần có tăng theo thời gian hay không.

Nếu một doanh nghiệp giữ lại lợi nhuận tốt, tái đầu tư hiệu quả và không phá hủy giá trị cổ đông, BVPS thường có xu hướng tăng.

Cách đọc BVPS

| Tình huống | Cách hiểu |

|---|---|

| BVPS tăng đều | Doanh nghiệp đang tích lũy giá trị |

| BVPS tăng cùng EPS | Chất lượng tăng trưởng tốt hơn |

| BVPS đi ngang | Giá trị nội tại có thể không tăng nhiều |

| BVPS tăng nhưng ROIC thấp | Công ty giữ vốn nhưng dùng vốn chưa hiệu quả |

Ví dụ đơn giản: bạn có một cửa hàng, mỗi năm giữ lại lợi nhuận để mở rộng mặt bằng, nâng cấp thiết bị, tăng hàng tồn kho chất lượng và làm tài sản ròng tăng lên. Nếu việc giữ lại lợi nhuận đó tạo thêm lợi nhuận trong tương lai, giá trị cửa hàng đang tăng.

Nhưng nếu giữ lại tiền mà đầu tư kém hiệu quả, tài sản có thể tăng trên giấy tờ nhưng giá trị kinh tế thực sự không tăng nhiều.

5. FCF: Công ty có tạo ra tiền thật không?

FCF là dòng tiền tự do. Đây là lượng tiền còn lại sau khi doanh nghiệp đã chi cho các nhu cầu cần thiết để duy trì và phát triển hoạt động.

Lợi nhuận kế toán có thể đẹp, nhưng dòng tiền mới cho thấy doanh nghiệp có thật sự tạo ra tiền hay không.

Cách đọc FCF

| Tình huống | Cách hiểu |

|---|---|

| FCF tăng đều | Chất lượng dòng tiền tốt |

| FCF âm ngắn hạn nhưng dòng tiền hoạt động tăng | Có thể do công ty đang đầu tư mở rộng |

| FCF âm kéo dài | Cần cẩn trọng |

| FCF biến động mạnh | Phải đặt cạnh các chỉ số khác |

Ví dụ đời thường: bạn kinh doanh có lãi trên sổ sách, nhưng tiền bị kẹt trong hàng tồn kho, khách hàng chưa thanh toán, hoặc phải liên tục vay thêm để vận hành. Khi đó, lợi nhuận nhìn có vẻ ổn nhưng dòng tiền lại rất căng.

Doanh nghiệp cũng vậy. Một công ty tốt cần tạo ra tiền thật, không chỉ tạo ra lợi nhuận trên giấy.

Cách kết hợp 5 chỉ số thành một quy trình lọc cổ phiếu

Điểm mạnh của framework này không nằm ở từng chỉ số riêng lẻ, mà nằm ở cách kết hợp chúng lại với nhau.

Bạn có thể dùng quy trình 5 bước sau:

| Bước | Việc cần làm | Mục tiêu |

|---|---|---|

| 1 | Chọn doanh nghiệp bạn hiểu | Tránh phân tích thứ mình không nắm rõ |

| 2 | Kiểm tra ROIC | Xem doanh nghiệp dùng vốn có hiệu quả không |

| 3 | Kiểm tra doanh thu, EPS, BVPS | Xem tăng trưởng có đồng bộ không |

| 4 | Kiểm tra FCF | Xem lợi nhuận có đi kèm tiền thật không |

| 5 | So sánh nhiều khung thời gian | Xem xu hướng đang mạnh lên hay yếu đi |

Checklist nhanh

Trước khi đưa một cổ phiếu vào danh sách theo dõi, hãy tự hỏi:

- ROIC có cao và ổn định không?

- Doanh thu có tăng đều không?

- EPS có tăng cùng doanh thu không?

- BVPS có tăng qua thời gian không?

- FCF có tích cực hoặc được giải thích hợp lý không?

- Các chỉ số có cùng xác nhận một câu chuyện không?

- Xu hướng 5 năm gần đây có tốt hơn hay xấu hơn 10 năm trước?

Nếu phần lớn câu trả lời là “không”, bạn không cần cố ép mình phải phân tích tiếp.

Ví dụ minh họa: Hai doanh nghiệp nhìn qua tưởng giống nhau

Giả sử có hai doanh nghiệp cùng trong ngành bán lẻ.

| Chỉ số | Công ty A | Công ty B |

|---|---|---|

| ROIC | 20% | 5% |

| Tăng trưởng doanh thu | 13%/năm | 4%/năm |

| Tăng trưởng EPS | 15%/năm | Không ổn định |

| Tăng trưởng BVPS | 12%/năm | 3%/năm |

| FCF | Tăng đều | Âm nhiều năm |

| Nhận xét | Có dấu hiệu chất lượng | Cần loại hoặc theo dõi rất thận trọng |

Nhìn bên ngoài, cả hai công ty đều có cửa hàng, thương hiệu, sản phẩm và câu chuyện mở rộng. Nhưng khi soi vào số liệu, Công ty A cho thấy khả năng tạo giá trị bền vững hơn nhiều.

Đây chính là lợi ích của framework 5 chỉ số: nó giúp bạn bớt bị cuốn vào câu chuyện và tập trung vào bằng chứng.

Những sai lầm cần tránh khi dùng 5 chỉ số tài chính

Framework này rất hữu ích, nhưng nếu dùng máy móc, nhà đầu tư vẫn có thể sai.

1. Chỉ nhìn một năm gần nhất

Một năm tốt chưa chứng minh doanh nghiệp tốt. Hãy nhìn nhiều năm để xem kết quả có lặp lại hay không.

2. Chỉ nhìn EPS mà bỏ qua dòng tiền

EPS tăng nhưng FCF yếu kéo dài là tín hiệu cần kiểm tra kỹ.

3. Chỉ nhìn doanh thu tăng

Doanh thu tăng mà lợi nhuận không tăng, ROIC giảm, dòng tiền yếu thì tăng trưởng đó có thể đang phá hủy giá trị.

4. Không so sánh xu hướng

Một công ty từng rất tốt nhưng ROIC, EPS, FCF đang giảm dần có thể không còn hấp dẫn như quá khứ.

5. Xem chỉ số đẹp là mua ngay

5 chỉ số tài chính chỉ giúp bạn xác định doanh nghiệp có chất lượng hay không. Sau đó vẫn cần định giá và chờ mức giá đủ hấp dẫn.

Kết luận: Muốn đầu tư tốt, hãy để con số kiểm tra câu chuyện

Một cổ phiếu hấp dẫn không bắt đầu từ tin đồn, bảng giá hay cảm xúc. Nó bắt đầu từ việc hiểu doanh nghiệp và kiểm tra xem doanh nghiệp đó có thật sự tạo ra giá trị bền vững hay không.

Framework 5 chỉ số tài chính chủ yếu giúp nhà đầu tư làm điều đó một cách có hệ thống:

| Chỉ số | Vai trò |

|---|---|

| ROIC | Kiểm tra hiệu quả sử dụng vốn |

| Doanh thu | Kiểm tra khả năng mở rộng |

| EPS | Kiểm tra lợi ích cho cổ đông |

| BVPS | Kiểm tra tích lũy giá trị |

| FCF | Kiểm tra tiền thật |

Khi 5 chỉ số cùng tốt, bạn có cơ sở để nghiên cứu sâu hơn. Khi các chỉ số mâu thuẫn hoặc suy yếu, tốt nhất là chậm lại.

Lần tới, trước khi hỏi “cổ phiếu này có tăng không?”, hãy thử hỏi một câu khác quan trọng hơn:

Doanh nghiệp này có đủ 5 con số chứng minh rằng nó thật sự đáng để mình theo dõi không?

Nếu bạn muốn đầu tư bài bản hơn, hãy bắt đầu xây dựng một checklist riêng cho mình từ 5 chỉ số này. Mỗi lần phân tích một cổ phiếu, chỉ cần đi qua checklist đó, bạn sẽ tránh được rất nhiều quyết định cảm tính.

Cảnh báo: Bài viết thể hiện quan điểm cá nhân, không phải khuyến nghị mua bán.

Trao đổi

Ý kiến (0)